線上基金超市|產品總數 > 4,021

【投資紅綠燈:DWS每月展望】- 2023年2月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年2月)

這是自1988年以來全球股市開年表現最好的一個月,漲幅為7.1%。大多數其他資產類別的表現也差不多。有了這樣的開端,今年全球經濟也許將不那麼糟了,不是嗎? 答案可能是也不是。今年我們不得不面對一些深刻的矛盾,這些矛盾可能會繼續給投資者和央行帶來很多思考。

今年如此好的開局,背後的確有一些出乎意料的正面發展在支撐。例如,通貨膨脹率的下降(尤其是美國的通膨下降),歐洲能源價格的急劇下跌(天然氣成本與2021 年9月一樣低),這讓歐元區有望在今年冬天擺脫技術性衰退 。同時中國突然重新開放,也為今年更正面的成長奠定了基礎。 這些可能都是去年10月起的市場復甦得以延續的主要原因。

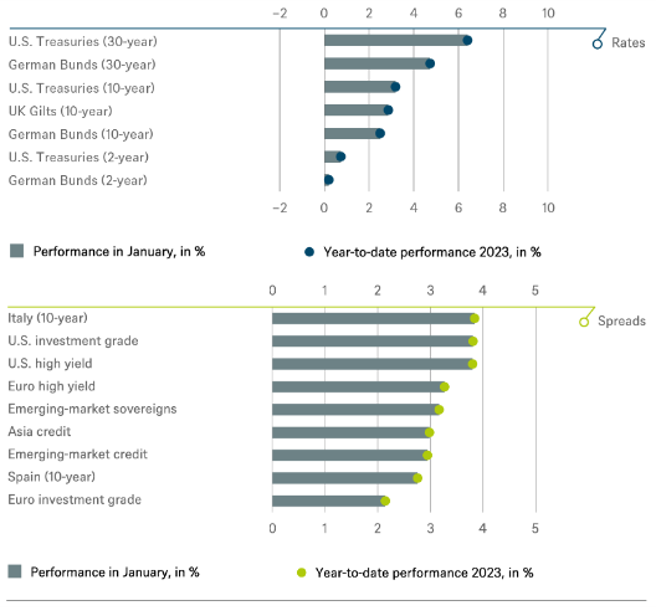

然而一些負面因素仍然存在,甚至正在惡化:核心通膨居高不下,特別是歐洲、英國的經濟疲軟、中國經濟數據目前亦持續疲軟、依然未看到任何解方的烏克蘭戰爭,而美國的經濟衰退信號也並未消退。疲軟的採購經理人指數、疲軟的消費和疲軟的工業生產聯手將美國整體的領先指標推向了糟糕的區域。而可靠的衰退指標殖利率曲線也繼續發出嚴峻的警告:七個月以來,美國2年期公債殖利率一直超過10年期,倒掛達到負70個基點,與1980年代一樣糟。

這把我們帶到了央行和投資者所面臨的主要問題:沒有全面衰退的情況下降低通膨,也就是所謂的「軟著陸」是否真的會發生?尤其是在美國?1月份市場似乎對更糟糕的經濟前景做出了正面解讀,因為屆時聯準會(Fed)可能就不會像之前那麼強硬。但這違背了聯準會的明確意願,他們不斷強調,在實施降息之前仍然需要時間,以確保通膨已經被克服了。

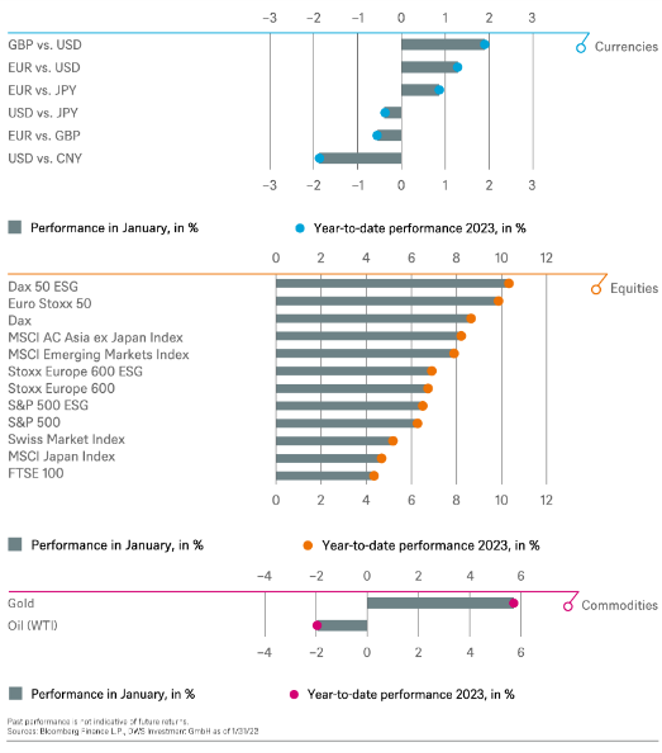

在1月份,許多吊車尾的資產類別反而變成名列前茅,這也提醒我們,現在的反彈是建立在去年低迷的基礎上。例如,那斯達克100指數在1月份上漲了10.7%(這是自2001年以來最好的一年開局),但隨後從2022年高點下跌了35%。身為中國開放的受益者,恆生指數幾乎同樣強勁上漲(10.4%),但在過去兩年裡,該指數已跌去高點的一半以上。由於利率上升環境,歐洲銀行也上漲了兩位數,義大利股市也是如此,因為事實證明,新政府迄今遠沒有市場最初擔心的那麼可怕。總而言之,這導致歐洲的表現明顯優於美國:泛歐STOXX 50指數上漲 9.9%、S&P 500 指數上漲 6.3%,以歐元計算幾乎下跌兩個百分點。

在債券市場上,較長天期的債券自然從殖利率的小幅下降中受益最多,義大利在這方面的表現也特別出色—10年期公債殖利率下降了55個基點。

在大宗商品市場,能源價格下跌提振了市場其他部分的情緒。工業金屬上漲,在某些情況下,上漲了兩位數,這可能是因為中國重新開放。貴金屬方面,白銀下滑,而黃金,可能是由於央行的強勁購買,即使在風險偏好環境下也能大幅上漲。但黃金的表現遠不如另一個貨幣的替代品:加密貨幣,其中最重要的加密貨幣已從去年低點上漲40%。

歐洲即將公佈的經濟數據和歐洲公司最近的回饋與我們對輕微衰退的看法非常一致。 在美國,空頭關注的是殖利率曲線持續倒掛,以及糟糕的零售銷售數據,前者通常被視作經濟衰退即將來臨的跡象。然而我們認為更重要的是,美國通膨明顯下降,我們預計聯邦基金利率將在3月或4月達到5%左右的高點。這樣的前景讓投資者能夠專注於隧道盡頭的曙光,並以積極的心情開始新的一年。此外,中國經濟的快速重啟也提升了亞洲的成長前景。

新興市場(EM)股票在10月初觸底反彈。從那時開始,我們看到了:1.中國的新冠肺炎戰略發生了戲劇性的轉變,2. 中國房地產有了更好的流動性支撐,3. 地緣政治關係溫和改善,拜登與習近平進行了面對面會談,4. 中美存託憑證(ADR)上市規則是利多消息,5. 中國政府對本地科技產業的監管放鬆,在先前的打壓行動之後重申了民營企業在中國的重要性。此外,全球新興市場應該會受惠於聯準會貨幣緊縮政策和美元升值的結束。在消費和服務的推動下,我們預計2023年中國國內生產總值 (GDP) 將快速復甦。與已開發市場不同,新興市場營收預計將在2023年上升(EPS成長約 15%,相較於世界其他地區則預計持平),而本益比則低於S&P 500指數達33%,仍然高於過去20年的平均水準25%。因此,我們認為將更多資金轉移至新興市場還為時不晚。我們將新興市場和亞洲(日本除外)評級上調至「跑贏大盤」 (相對於MSCI AC世界指數而言)。

由於過去幾週的通膨和經濟數據似乎更支持鴿派觀點,市場懷疑聯準會是否有決心在更長時間內堅持較高利率。最高利率本身可能不是那麼重要的問題,市場認為最高利率略低於5%,而大多數聯準會成員都暗示超過5%。更大的失望可能在於降息步伐。市場普遍預計今年會降息兩次—但我們沒有。

對抗通膨後的輕鬆收益目前已出現,但如果石油和其他商品反彈,進展可能會停止。我們預計聯準會將把利率暫停在5%(或略高)。近期市場反彈已略微緩解金融狀況,但聯準會的信譽需要建立在維持鷹派立場,而不是被迫過早轉向之上。因此,我們認為 10 年期公債可能會進一步上漲。

在德國政府債券方面,我們已將2年期和10年期德國國債的評級下調,因為我們預計未來幾個月歐洲央行將進一步升息,區間交易略有向上傾向。

與對於義大利10年期債券利差,我們現在保持中性(從減碼調回),因為市場似乎處於冒險模式,利差再次成為首選。令人驚訝的是,到目前為止,歐盟和義大利新政府之間沒有發生政治衝突,市場似乎不擔心即將到來的巨大經濟挑戰和高殖利率水平。

日本央行 (BoJ) 決定將10年期公債殖利率上限提高一倍,但將殖利率目標維持在0%,將主要政策利率維持在-0.1%,以「增強貨幣寬鬆政策的可持續性」。他們還希望藉由這種新的政策調整來改善市場的「功能」。但將10年期公債殖利率保持在0.5%的新上限以下所需的干預措施並沒有使市場更具流動性。

美國投資級下調至減碼:聯準會接近升息週期的尾聲,通膨正在下降,對獲利的擔憂加劇可能會在低於預期時開始抑制實際影響。

我們已將歐元投資級債券上調至升碼。自年初以來,新債發行量大幅放緩,而投資者現金充裕導致利差收斂。

儘管歐洲央行 (ECB) 保持相對強硬的立場,但歐元非投資級債市場今年迄今表現相當強勁。尤其是較高貝塔係數的細分市場優於整體市場,而較高品質的債券則略遜於整體市場。初級市場在12月的季節性休假後重啟。我們仍然認為投資者需要為高波動性和市場震盪做好準備。我們預計總經因素在短期內將繼續佔據主導地位,因此我們目前的戰術偏好是保持觀望。美國非投資級債券也是如此。

隨著中國繼續重新開放並祭出對房地產行業的支持措施,亞洲債券持續上漲,投資者情緒積極。投資者在農曆新年前投入現金,非投資級債券表現優於投資級債券。初級市場繼續活躍,新債發行取得可觀的新發行溢價。我們還看到了一年多以來的第一筆中國非投資級房地產債券交易,鑑於近期市場情緒的波動,預計會有更多交易。我們將戰術觀點維持在加碼。

歐洲央行仍持強硬態度,堅持12月制定的利率政策路徑,這對歐元形成支撐。與此同時,美國經濟學家正在上調他們的經濟前景,但美元指數仍呈走低趨勢。市場仍做多歐元,國際貨幣市場淨部位變化不大。目前我們仍傾向於做多歐元,但仍保持謹慎。

如前文所詳述,市場有理由以正面基調開始新的一年。目前,我們對S&P 500指數於2023年12月的戰略目標4,100點感到滿意,這與當前水平相比只剩下很小的上漲空間。然而,我們的歐洲(策略觀點:優於整體市場)和新興市場(策略觀點:優於整體市場)目標可能有上調空間,因為我們認為它們相對於美國市場的過度折價有進一步縮小的空間。然而,儘管總體經濟有所緩解,但我們不想變得過於樂觀。得益於公司提高價格的能力,公司獲利率在2022年達到了歷史記錄。隨著定價能力和通膨的消退,我們預計歐洲和美國的企業獲利率將下降,因此預計MSCI世界指數2023年的收益將持平。EPS動力不足的情況可能會持續相當長一段時間。全球股票市場可能已進入了一個較長的時期,其年報酬率潛力僅限於0%至5%,而前景優於股票的債券提供了一個有吸引力的選擇。

週期性案例不僅適用亞洲,也可能適用歐洲中小型股。在經歷了一段明顯低於大型股的表現之後,我們再次確認對MSCI歐洲中小型指數與Stoxx 600「優於整體市場」的預測。這些較小的股票應該受到防禦性行業權重較低的驅動,高於平均水平的每股收益成長和估值都有可能回升。此外,併購活動在去年暫停,但從歷史上看,已使中小型股表現增加2%,隨著大公司利用現金流來增加整體收入,該活動應該會重新開始。

在產業方面,我們做了三項改變。在我們看來,大多數防禦性股票都變得過於昂貴,因為當經濟放緩時投資者轉向了所謂的避風港。我們目前沒有看到特定的產業催化劑可進一步擴大20%至30%的本益比溢價,因此將消費必需品評級下調至減碼,並將醫療保健評級下調至中立。

我們正在將資金轉移到通信服務領域(升級為跑贏整體股市)。需提醒的是,該產業是4年前通過合併「防禦性」的通信產業和「成長導向」的媒體和社群媒體產業而建立的新類股。在通訊服務類,我們預期由於5G和光纖資本支出週期的衰退,現金流會有所改善。此外,我們看到初步跡象表明歐洲電信公司的定價能力正在提高。在過去12個月中,社群媒體股票的獲利預期和估值水平發生了重大調整。我們相信這個過程已經比資訊科技部門更先進,有理由進行調升。

美國勞動力市場的輕微衰退和軟著陸應該會限制對消費者支出的負面影響。然而,實際利率上升將給估值倍數帶來壓力,尤其是對長期公司而言。普遍認為每股收益和獲利率假設過於樂觀。

在歐洲,由於經濟發展相對較好,對美國的過度估值折價應會縮小。積極的相對觀點也適用於其他地方:工資成長低於美國;機構投資者對泛歐股市的低迷情緒尚未完全消退;EPS修正比美國更具彈性。我們的首選產業是泛歐銀行。

新興市場上調至贏過整體股市。它們目前估值水平太低,將是中國快速重啟經濟、聯準會升息週期結束以及美元疲軟的受益者,這應該都將有利於這一資產類別。外資目前則尚未返回此市場。

美國房地產投資績效因利率上升而跌跌撞撞。但房地產基本面是穩健的。雖然溫和的衰退可能會削弱租賃趨勢,但我們認為,隨著建築類下滑,市場將保持緊張。我們認為,高利率將在2023年給房地產價值帶來進一步的下跌壓力。在健康的基本面條件下,這種重新定價應該會創造有吸引力的投資機會。

歐洲房地產價格在過去六個月經歷了顯著調整。不過,我們認為大部分預期的下降現在已發生,我們預計價格調整的全部範圍將在今年年中結束,復甦很快就會開始。住戶基本面保持良好狀態,預計任何下跌都將是溫和的。由於通膨在2023年初仍居高不下,利率繼續上升,但大宗商品價格下跌為近期前景提供了一些上漲空間。我們認為,市場的重新定價為新分配的資金提供了參與房地產投資策略的機會。我們繼續看好住宅類,包括學生公寓和老年公寓等住宅。我們認為物流產業的大幅重估,提供了一個有吸引力的重新切入點,而主要和次要辦公大樓資產之間的價格錯置,應該也會為翻新老化資產提供強大的增值機會。

在亞洲,隨著投資者和居住者重新調整策略,高通膨、利率上升和經濟成長疲軟可能對房地產投資構成短期阻力。由於殖利率上升,商業房地產的重新定價今年可能會繼續,與高價位的日本相比,在澳洲和韓國等核心亞太市場創造更好的投資機會。投資者應關注具有積極供需基本面的行業中,以品質和ESG為導向的資產,例如新興辦公地點、活躍的物流和發展中的生活行業。

嚴重的經濟動盪,包括衰退,將繼續給市場帶來壓力,使得基礎建設的防禦特性比以往任何時候都更加重要。基礎建設類市場也未能倖免於整體市場謹慎情緒,但數據繼續支持強勁的報酬以及融資和交易的穩健前景。我們認為,隨著投資者希望利用能源轉型所提供的持續成長機會,可能會繼續關注基礎建設。我們預計,歐洲不僅會通過基礎建設投資改變其能源產業,還會改變其更整體的經濟。

今年到目前為止,實際(美國)利率已經小幅走低,因為資產普遍上漲且金融狀況有所緩和。我們認為,即將發布的通膨數據、勞動力市場數據和聯準會講話都需要保持溫和,才能為貴金屬提供進一步的近期上漲空間。但我們不太認為這會發生。

我們在積極的短期和長期預期的基礎上調升了原油。我們預計OPEC+將保持全球庫存穩定,以維持當前的價格區間。我們仍然預計到年底布倫特原油價格將上漲至每桶100美元。

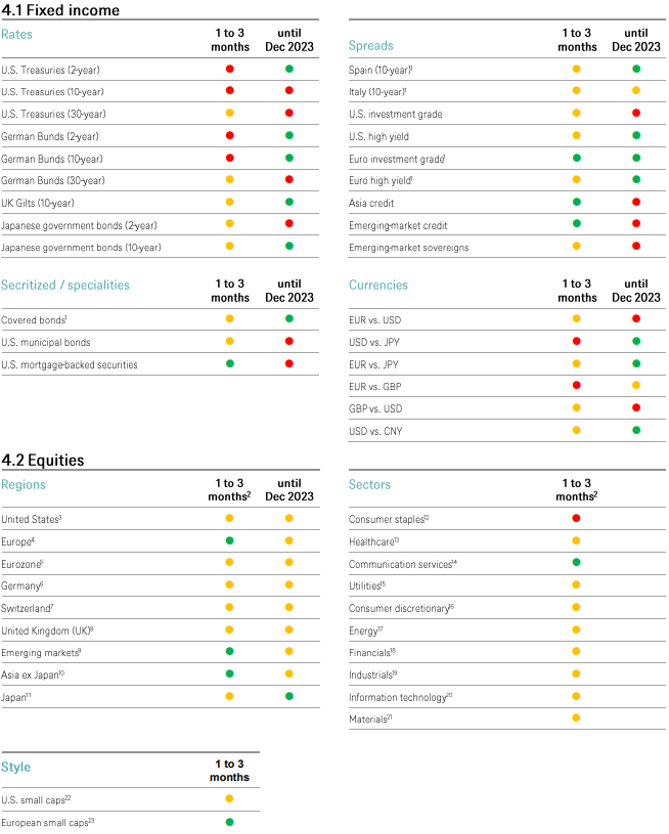

以下圖表為我們的短期與長期定位。

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 24 Relative to the Bloomberg Commodity Index, 2 5Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考