熱門活動

2026/02/12

AI時代,搶佔美股成長機遇!全站美股基金0手續費

分享到

(本文章為中租基金平台行銷資訊,2026年01月)

本文中租基金平台彙整了:

儘管美股估值處於歷史高位,科技、AI應用、生技醫療等創新產業仍展現長期成長潛力,在全球國際金融市場中持續領跑。無論是追求長期資本增值,還是跟隨美國的成長趨勢,配置美股基金無疑是掌握全球經濟脈動的最佳選擇。當市場震盪時,反而是您進場布局美股基金的理想時機。那麼,為什麼現在是投資美股基金的好時機?本文整理出四大理由供您參考。

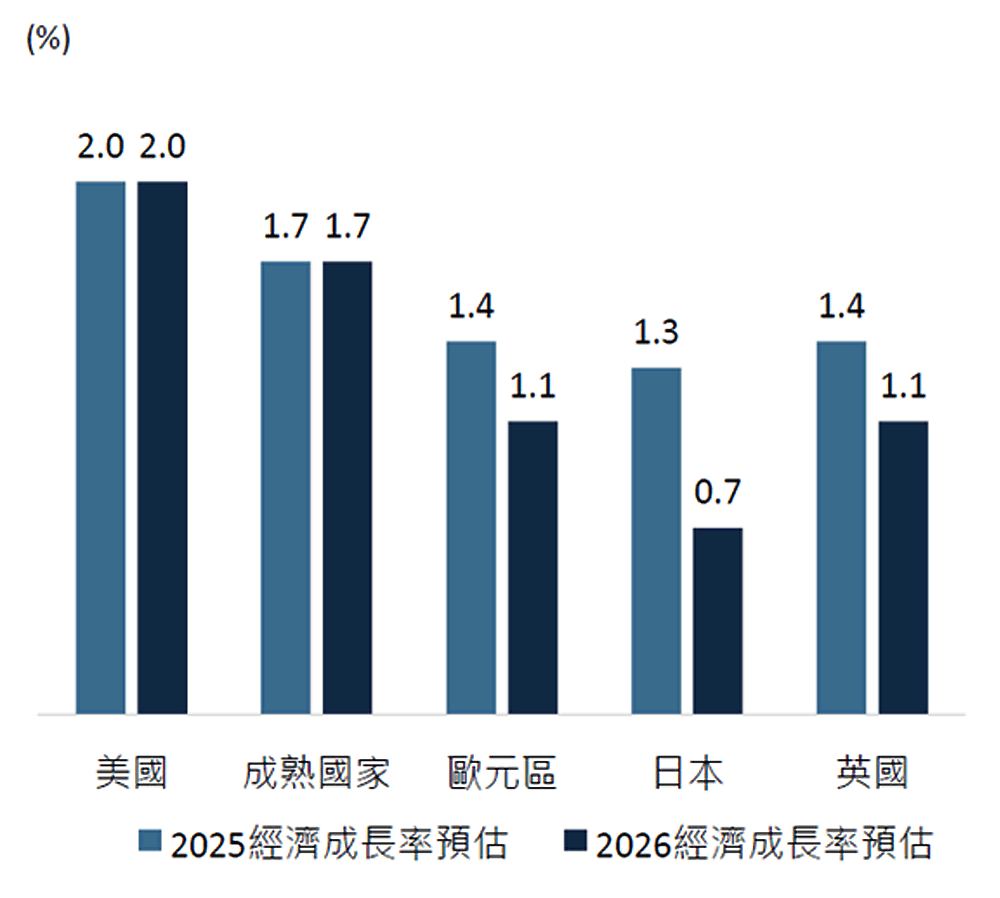

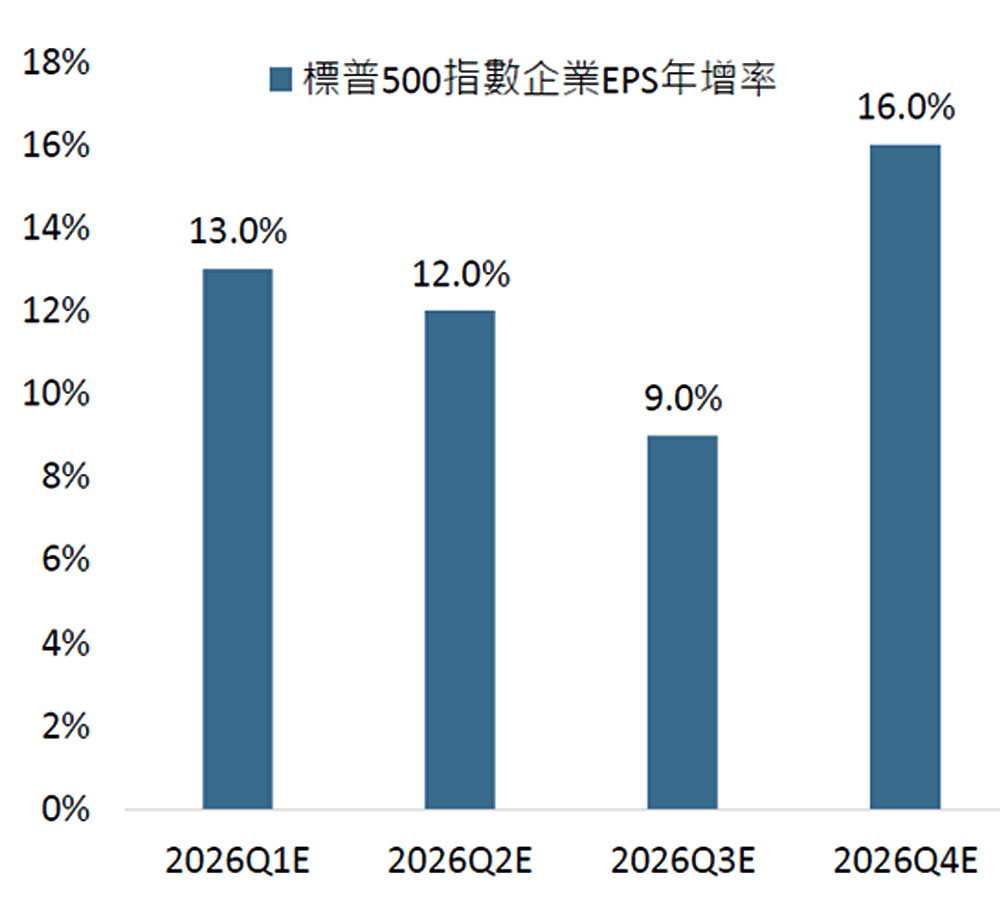

市場預期美國經濟將維持穩健成長,2025、2026年經濟成長率預估均為2.0%,表現優於多數成熟國家。在經濟動能支撐下,美國企業獲利持續擴張,推估2026年企業盈餘成長可望達到雙位數,為股市提供基本面支撐。

資料來源:Bloomberg,2025/12/11,此預估為彭博統計之券商中位數預估。國泰投顧整理。

資料來源:JPM,E=預估數,2025/11/25,此預估為彭博統計之券商中位數預估。國泰投顧整理。

聯準會已於2025年9月重啟降息,並在9月、10月、12月各降息1碼,2026年聯邦資金利率目標區間中值預估落在3.375%,意味著存在2碼降息可能。根據歷史經驗,在聯準會重啟降息循環後,美股一年後平均漲幅可達16%,顯示寬鬆貨幣政策有助於提升市場風險偏好與企業估值。

| 年份 | 3個月後 | 6個月後 | 1年後 | 衰退與否 |

|---|---|---|---|---|

| 1974年 | 24.63 | 38.41 | 32.72 | 是 |

| 1981年 | -5.17 | -5.95 | 10.70 | 是 |

| 1990年 | -18.32 | -14.18 | 3.52 | 是 |

| 1995年 | 6.50 | 8.19 | 19.55 | 否 |

| 2002年 | -8.68 | 0.63 | 14.54 | 否 |

| 2003年 | 3.49 | 12.17 | 16.95 | 否 |

| 2008年 | -6.02 | -6.07 | 14.62 | 是 |

| 總平均 | -0.51 | 4.74 | 16.09 | |

| 非衰退平均 | 0.44 | 7.00 | 17.01 |

資料來源:Barclays,2025/9/10,統計1974年以來聯準會於降息循環中暫停降息超過逾5個月後繼續降息的情境,包括1974/12/20、1981/11/2、1990/7/13、1995/12/19、2002/11/6、2003/6/25、2008/10/29,降息循環若升息則中斷計算,衰退以NBER定義經濟衰退為依據。國泰投顧整理。

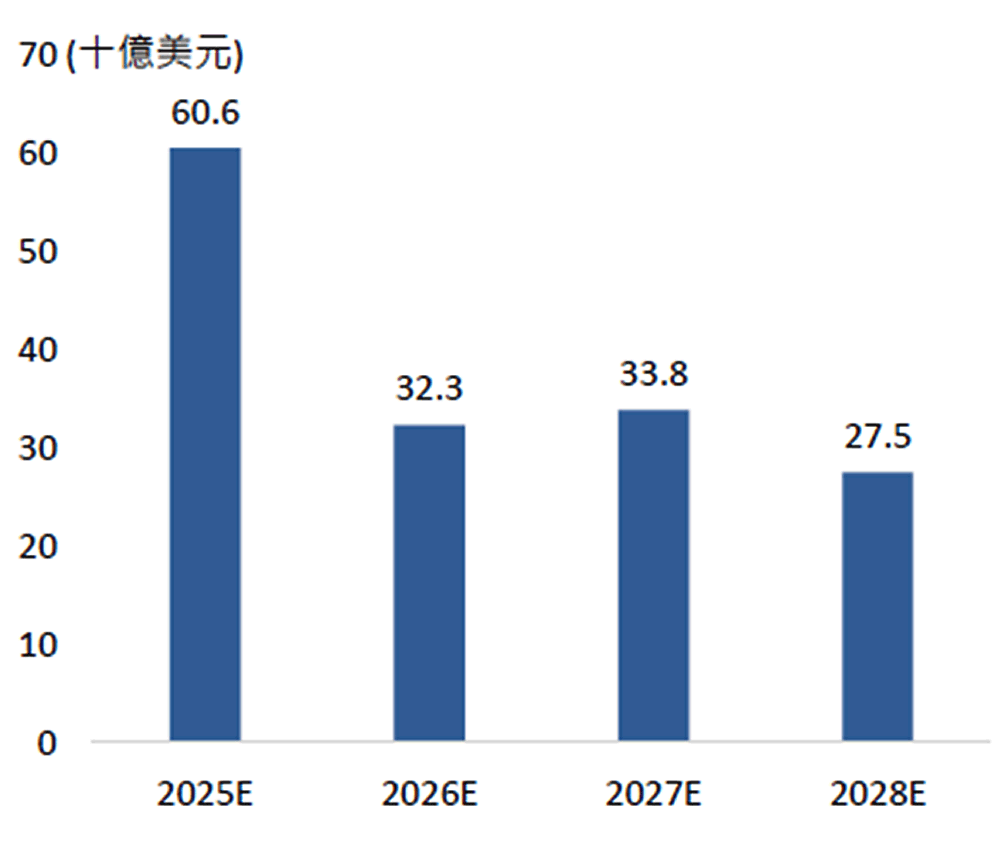

川普政府推動的「大而美法案」(OBBBA)包含對家戶及企業的減稅方案,以及企業資本支出攤銷折舊優惠,這項政策將直接挹注巨型公司的獲利能力,有助於企業擴大研發投資、股票回購或股利發放,進一步支撐股價表現。

資料來源:Morgan Stanley,2025/7/22,E=預估數,巨型公司為Morgan Stanley統計美國市值達1兆美元以上且受惠OBBBA法案之雲端公司。國泰投顧整理。

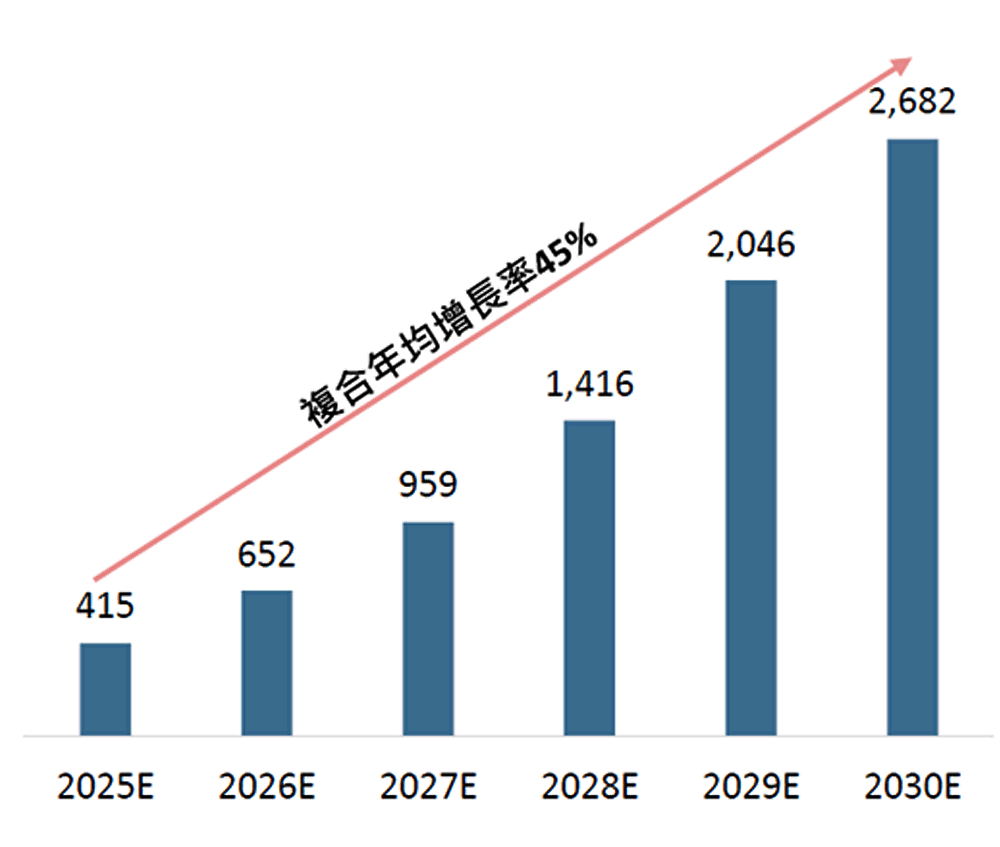

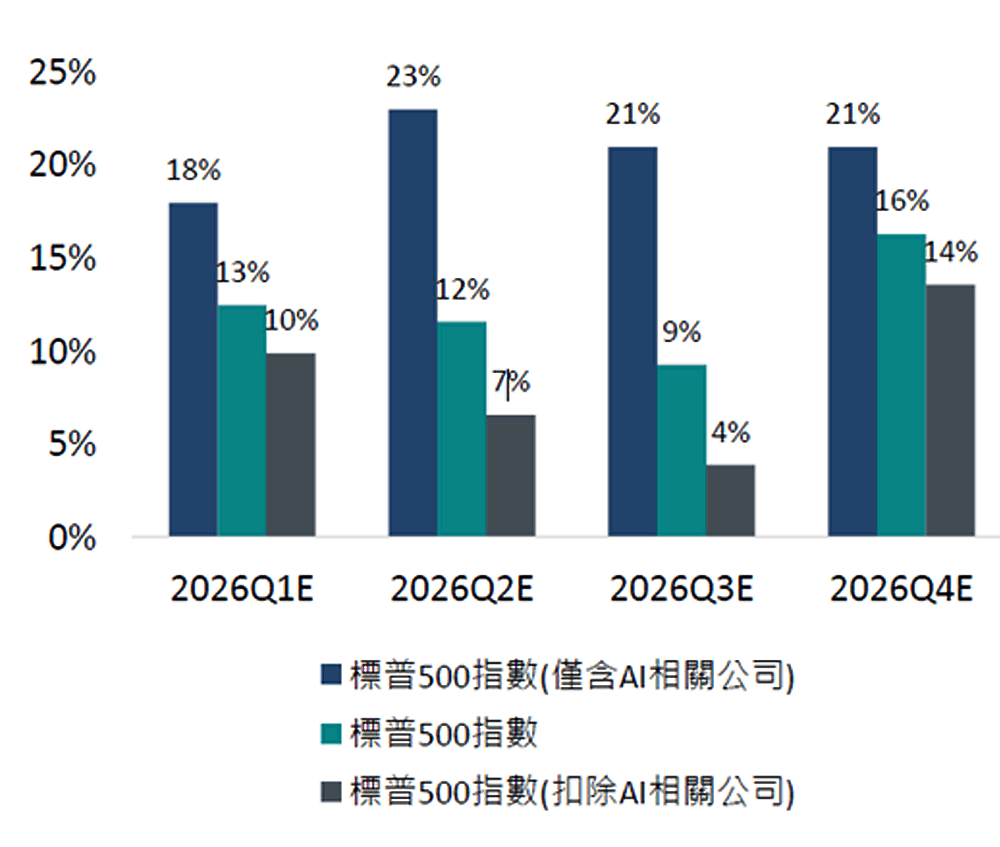

全球AI相關資本支出持續大幅擴張,預估2025年至2030年複合年均成長率將達45%。受惠於AI技術的商業化應用加速,AI相關企業展現更強勁的獲利成長動能,預估2026年各季盈餘成長率可達18-23%,明顯優於非AI相關企業的個位數成長。

資料來源:Citi,2025/11/17,E=預估數。國泰投顧整理。

資料來源:JPM,2025/11/25,E=預估數,AI相關公司為摩根大通篩選報告及法說會中頻繁提及人工智慧的公司,組成公司包括AI基礎建設與應用公司。國泰投顧整理。

美股市場在全球金融市場中扮演著核心角色,擁有穩定的經濟基礎和領先的企業創新能力,即便面對短期波動,美股基金依然是長期投資者實現資產增值的重要選擇。透過定期定額的投資策略,更可以分散進場風險,並在市場調整期間逐步累積資產。隨著美國經濟持續增長和企業盈利能力的提升,現在布局美股基金將有助於您抓住長期的市場機會,打造穩健而豐厚的投資組合。

| 7256富蘭克林坦伯頓全球投資系列-美國機會基金 美元A(acc)股 | 投資團隊深耕美國緊鄰矽谷,精選美國高品質中大型成長企業,以創新為核心,掌握人工智慧、雲端運算、網路、醫療創新、金融科技等投資題材。 | |

| 9905摩根士丹利美國增長基金A美元 | 掌握美國企業成長,聚焦醫療與科技結合、創新軟體應用,持股集中30~50檔精選股票,適合願意承受波動換取未來爆發力的投資人 | |

| 9984摩根士丹利美國關鍵股票基金 A (美元) | 重視成長×價值×品質三重風格特質,適合低波動、追求長期增長的投資人,重視盈利品質和估值安全 | |

| 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | 投資聚焦美國大型成長公司之股票,透過由下而上選股,挑選具高品質、永續競爭優勢及具獲利成長性之公司,擅長挖掘具潛在價值低估之標的 |

重要聲明:

1.由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用(含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知(可至國泰投顧網站https://www.cathayconsult.com.tw或基金資訊觀測站www.fundclear.com.tw進行查閱),投資人申購前應詳閱基金公開說明書。

2.本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供投資人之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。本公司恕不負任何法律責任,亦不做任何保證。

3.基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4.基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值20%。

5.投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息不代表基金實際報酬,且過去配息不代表未來配息,基金淨值可能因市場因素而上下波動;部份基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。部份基金每月/每季/每半年配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6.由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以非投資等級債券為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以非投資等級債券為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。上述債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7.本文提及個股僅為說明之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

8.投資人應留意衍生性工具/證券相關商品等槓桿投資策略所可能產生之投資風險(詳見公開說明書或投資人須知)。

9.投資人因不同時間進場,將有不同投資績效,過去之績效亦不代表未來績效之保證。

10.過往績效並不保證未來報酬。投資具有本金虧損風險,不保證必然有正報酬或達成投資人之目標。投資不必然獲利。本文內容不得視為投資建議。以上僅為歷史資料模擬投資組合之結果,不代表本投資組合之實際報酬率及未來績效保證,不同時間進行模擬操作,其結果亦可能不同。

11.各基金風險報酬等級係依投信投顧公會基金風險報酬等級分類標準及各基金之基金類型、投資區域或主要投資標的/產業,區分為「 RR1、RR2、RR3、RR4、RR5」五個風險報酬等級(RR 係計算過去5年基⾦淨值波動度標準差,以標準差區間予以分類等級)。各基金風險報酬等級係基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險,不宜作為投資唯一依據,投資人仍應注意基金個別風險,斟酌個人之風險承擔能力及資金可運用期間之長短後辦理投資。各基金之主要風險包括信用風險及市場風險等,請詳閱基金公開說明書及投資人須知。

12.國泰金融集團所屬各關係企業,係基於特定目的且針對特定人士出具研究報告。鑑於出具研究報告之單位、時間、對象及目的有所不同,本研究報告與國泰金融集團其他相關單位所出具之研究報告之內容,可能有不一致或相牴觸之情事。投資人應審慎考量本身之投資風險,自行決定投資方針,不應以本文與其他國泰金融集團成員所出具報告之內容有不一致或相牴觸為由,而主張本公司或其他國泰金融集團有侵害投資人權益之情事。

13.本文中未特別載明資料來源處,資料皆來自於國泰投顧。

【國泰投顧獨立經營管理】國泰投顧營業執照字號:(110)金管投顧新字第011號 地址:台北市信義路5段108號6樓 客服專線:(02)7710-9696