線上基金超市|產品總數 > 4,021

【投資紅綠燈:DWS每月展望】- 2023年4月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年4月)

從投資者的角度來看,3月份最好的消息,就是它相對平靜地結束了。這裡類比的是3月10日那一周的恐慌情緒,當時來自矽谷的地區性銀行問題反映在美國公債市場創紀錄的高波動率數字上。不久之後,瑞士兩大金融機構之一的瑞士信貸也在167年後失去了獨立性,這顯示了情況惡化的速度有多快,尤其是在銀行業。大西洋兩岸很快就提出了銀行體系穩定性的問題;來自政府機構和央行的例行求助呼聲迅速高漲。但就後者而言,特別是歐洲中央銀行 (ECB) 和聯準會 (Fed),皆仍未顯示出偏離其貨幣政策路徑的跡象。

相反地,歐洲央行和聯準會決定再次升息,這大致符合預期。此外,央行官員指出,他們還有其他工具可以用來拯救個別金融機構。在短暫的震驚之後,最後這成為了被金融市場廣泛接受的消息。然而,讓投資者感到更加恐懼的則是瑞士當局對AT1債券的處理方式,這是一種在銀行倒閉時用以吸收損失的債券,自2008年以來,在歐洲變得很普遍。與市場的預期不同,瑞士信貸所發行的AT1債券被全額註銷(至少160億瑞士法郎),儘管該銀行的股東收到了價值30億瑞士法郎的新股。這動搖了許多投資者對AT1的信心,提醒他們即使是政府機構,在面對財務壓力時期也將變得非常難以預測,而法律上的細節則還得等待多年後在法庭上解決。

儘管如此,我們認為這不會為AT1債券或其他類似股票的債券資產敲響喪鐘。整體而言,我們認為3月份的事件不只是對風險的提醒,更是當前貨幣緊縮週期必然且可預期的副產品。過高的利率最終往往會給金融體系留下真正的創傷。然而,緊縮金融條件對控制通膨卻至關重要。與此同時,我們認為歐洲銀行的狀況尤其比2008年更加穩固。當然這不意味著我們可以排除銀行業或金融體系中其他監管較少的領域發生更多事故的可能性。畢竟,這是許多國家在其現代貨幣歷史上所經歷過的最快的升息週期。接下來幾個月如果進一步出現其他的倒閉消息,不會、也不應該令人驚訝。除了銀行和其他金融機構,不動產公司也可能容易受到某些形式的期限轉換風險的影響。觀察許多歐洲大型不動產公司的股價疲軟可以證實,對一些不動產公司來說,再融資的成本迅速增加,直到超過租金報酬的擔憂正在變得越來越普遍。即使長期而言,,不動產通常在通膨時期的受益較多。

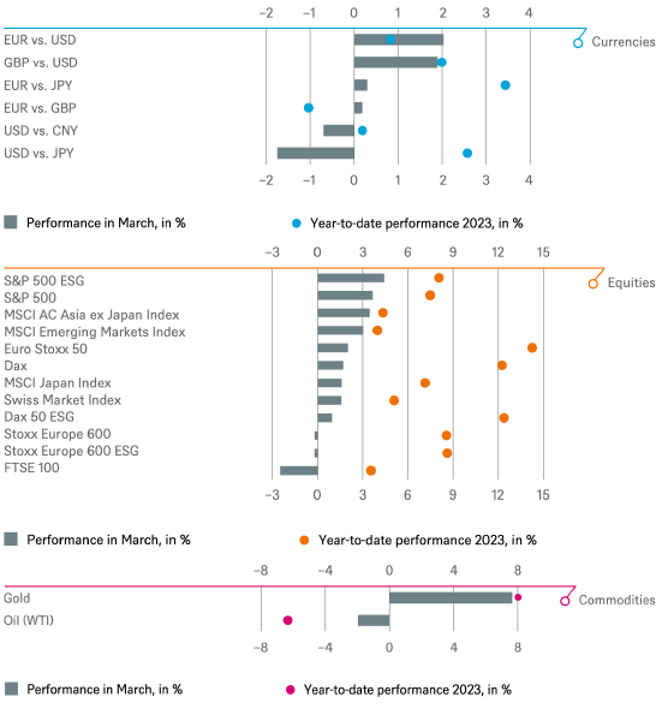

看看S&P 500指數等全球主要股票指數的圖表,我們很難用特別動盪來形容最近的一個月。事實上, S&P 500指數(上漲7.5%)、歐洲STOXX 600指數(上漲 8.6%)和日本日經225指數(上漲8.5%)在第一季都取得了穩健的報酬(以當地貨幣計算)。部分原因是由於銀行業動盪和日益增加的經濟衰退擔憂,導致利率預期走低。較低的利率預期也對成長股帶來助益,尤其是科技股。那斯達克綜合指數(上漲17%)是近三年來表現最好的一季。

可以肯定的是,大型股指數表面看似穩定,但波動很大,本季美國銀行股平均下跌 18%,而歐洲銀行股在3月份回跌了之前漲幅的三分之二左右。小型股也表現不佳,可能反映出對收緊貸款標準的擔憂。特別是在歐洲,如果令人擔憂的信貸緊縮沒有成為現實,他們可能成為主要受益者。>/p>

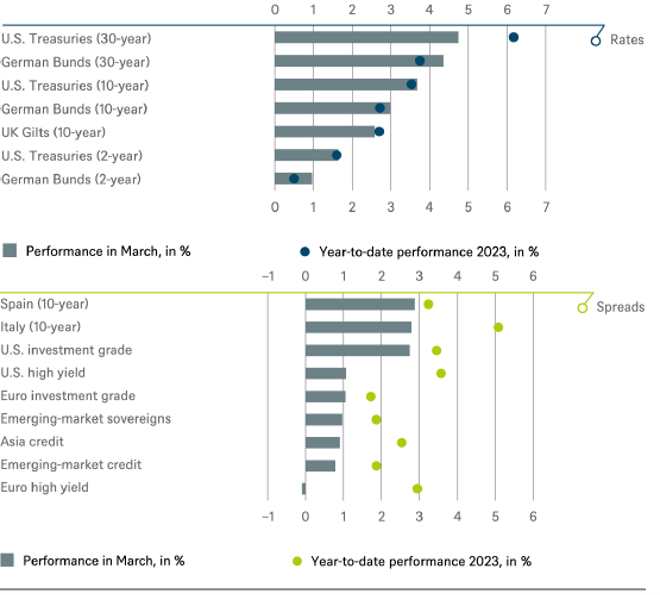

與此同時,以固定收益資產類別的標準來看,債券的走勢簡直猶如雲霄飛車。就在矽谷銀行業動蕩之前,在聯準會升息至近5.7%的預期下,2年期美國債殖利率升至2007 年後的峰值5.07%。這個情況迅速逆轉,使美國國債實現了自2020年3月以來3年來的最佳月度表現。就整個第一季而言,大西洋兩岸的信貸都出現了穩健成長。

黃金受益於其避險吸引力,本季上漲了8%。美元則相反,在債券市場和銀行業壓力最大的日子裡尤其疲軟。相較之下,日元則受到了追捧,或許是因為日本央行 (BoJ) 的貨幣政策仍然超寬鬆,沒有再次降息餘地的原因。

不包括貴金屬在內的大宗商品價格在本季下跌,布倫特原油價格在2022年以疲軟收尾後下跌7%。OPEC+國家在4月初宣布減產,進一步提醒人們目前對經濟前景的看法有多麼不穩定。

整體來說,我們仍維持我們的戰略想法。在經歷了迅速而激進的貨幣緊縮之後,近期的銀行業動盪會出現只是時間早晚的問題。我們預計,以歐洲央行和聯準會為首的主要央行在考慮任何降息之前,仍會繼續等待通膨壓力緩解出現確切的證據。雖然不能完全排除意外,但我們仍認為不太可能出現全面的信貸緊縮。不過貸款標準應該會收緊,這雖然痛苦,卻又必要。

在此背景下,短期美國公債仍是下行風險絕佳的避險選擇,在過去12個月大幅升息之後,儘管最近幾週人們紛紛轉向安全資產,但2年期國債的殖利率仍為4%。在歐洲經歷了幾週的動蕩之後,我們對2年期德國公債的看法再次回到了中性,部分原因是我們預期歐洲銀行業將出現進一步穩定的跡象,這將繼續推動殖利率回升。在其他主權國家中,有鑑於歐盟的整體支持,以及各種歐元區機制可能會限制利差,我們認為西班牙特別具有吸引力。

我們仍然看好歐元區投資級債券。然而我們承認,在3月中以來的大幅擠壓反彈之後,大部分漲幅可能已經過去。對於美國投資級債券,我們在戰術上採取中性立場,尤其是在公司債券發行似乎恢復地如火如荼的情況下。

隨著近期歐元區非投資級債券利差擴大和市場穩定,我們從戰術和戰略角度看好該板塊。大多數歐洲企業都表現出了高度的彈性。違約率看起來可能會保持低位。儘管大量總經和金融風險仍存在,同時持續波動的可能性仍然存在,但我們預計利差不會很快再次測試3月的低點。美國非投資級債券的前景更為平衡,部分原因在於產業構成的差異。

在最近的動盪中,新興市場公司債的信用利差自3月初以來大幅擴大了50個基點,反映出對經濟衰退的擔憂加劇和工業商品疲軟的更廣泛經濟擔憂。我們認為,健康的新興市場銀行系統以及由下而上信用債穩固的基本面,減輕了對新興市場的進一步溢出風險,讓當前水平成為一個具有吸引力的戰術切入點。我們對新興市場主權債券保持中立:由於存在大量特殊的國家因素,選擇而非整體立場仍然是這一資產類別的關鍵。

我們預計美元兌歐元和日元將繼續走弱,部分原因是因為我們預期美國將首先出現經濟放緩的跡象。此外,歐元區的升息時間可能會比美國稍長一些。

我們預計限制性貨幣政策的全面影響將持續較長一段時間,並開始限制經濟成長。政治風險也可能重新成為焦點,未來幾個月美國債務上限迫在眉睫,總統選舉也即將開始。然而,從中期來看,美國股市應該會恢復上漲,尤其是考量到人工智慧等新興領域的創新公司數量眾多。

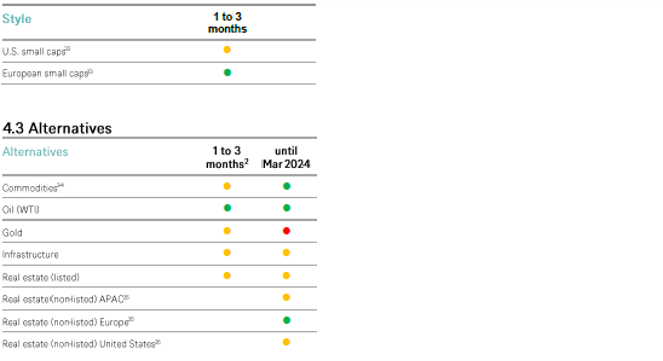

我們繼續堅持看好歐洲股市的策略,將歐洲STOXX 600指數的12個月目標上調至 48 點,並將德國DAX指數上調至16,300點。簡單來說,儘管歐洲相對於美國的估值折扣終於開始縮小,但在過去20年中仍遠高於往常。在歐洲,我們重申中小型股的吸引力。

我們繼續認為新興市場股票可能會受益於中國總經前景的改善以及獲利趨勢,尤其是亞洲。從中期來看,新興市場應該會比已開發市場好上許多。

短期內,不動產估值可能繼續承壓,未能跟上優質收益率的成長步伐。這個區塊本質上不確定性仍然很高,買賣雙方尚未完全達成一致,這也反映在有限的交易量上。然而,我們要重申,從更長期的角度來看,不動產似乎越來越有可能成為通膨時期投資的受益者,未來幾個月可能會提供有吸引力的切入點。

總體而言,基礎建設仍然能夠很好地適應更高的利率和通膨。歐洲和美國提供了大量政策支持,使投資者能夠大規模地進行能源轉型投資。儘管如此,投資人仍需仔細分析和選擇,尤其是考慮到可能出現的監管阻力以及資本和原物料投入成本壓力增加的情況。與此同時,在經歷了去年的豐收之後,直接面對消費者需求的市場類別(例如供給現貨市場的發電)正面臨價格和收入壓力。

在經歷了2022年相當低迷的走勢之後,黃金在2023年再次閃耀。很難說黃金究竟如何、為何對金融體系的某些壓力事件、地緣政治風險和高通膨做出如此正面的反應。然而從投資組合的角度來看,我們喜歡黃金,這是因為以長期來看,黃金都不會與任何其他單一資產類別產生太強的相關性。要說明這一點,只需看看近年來與實際2年期美國公債殖利率不斷變化的相關性就可以了解。

我們認為,OPEC+國家意外自願減產表明了參與國願意將布倫特原油價格維持在每桶 80美元以上。減產可能會將預期的石油短缺提前到2023下半年前期。我們認為此舉證實了我們對2023年底前石油市場將呈現平衡且價格有利的觀點。

正如上文所強調的,我們目前認為歐元區的非投資級和投資級債券在風險溢酬方面都是突出的選擇。這反映在我們對歐洲股票的偏好,尤其是中小型股的偏好上。新興市場也在公司債券和股票方面提供了有趣的機會。

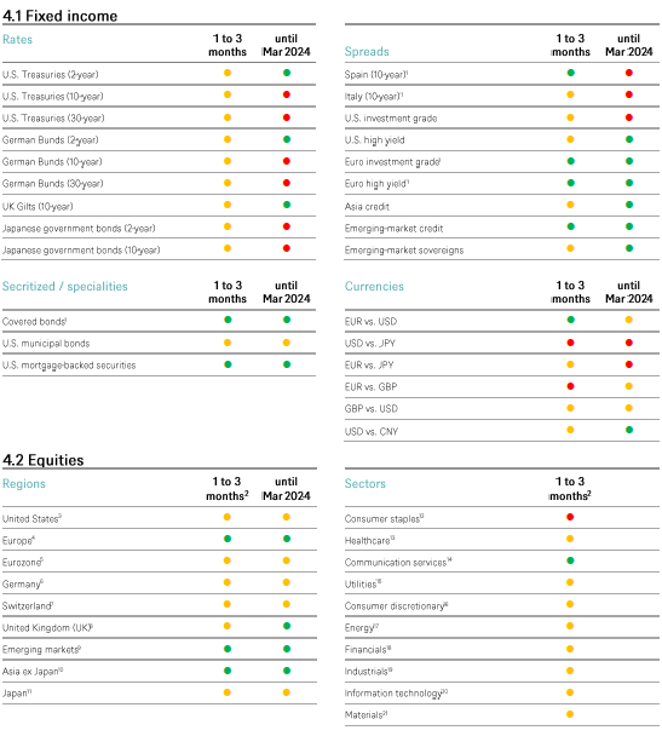

以下圖表描繪了我們的短期與長期配置。

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 24 Relative to the Bloomberg Commodity Index, 25 Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考