線上基金超市|產品總數 > 4,021

【投資紅綠燈:DWS每月展望】- 2023年8月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年8月)

對多數投資者而言,7月又是一個表現良好的月份。這在一定程度上是受到某些低於預期的通膨數據的推動,其中最引人注目的就是美國消費者物價意外地出現實質下滑,同時其他好消息也幾乎全部發生了。這將強化美國經濟軟著陸的可能性,然而別忘了,月度通膨數據一向特別波動,美國和其他地區的總體通膨水準仍然過高,尤其在工資(尤其是歐洲的工資)方面仍有很多地方需要努力。就目前而言,我們仍維持以下觀點:央行將大多維持鷹派傾向。

美股、S&P500和那斯達克指數皆連續第5個月出現正報酬,延續漲勢。AI狂熱無疑在此出現推波助瀾的作用,那斯達克100指數在7月份結束時創下歷史新高,今年迄今已上漲42%。然而,從總經的角度來看,另一個因素可說更為重要:「獲利」,這反映出許多公司仍持續握有強大的定價能力。儘管過去數週間科技業的獲利情況好壞參半,但美國企業今年的整體獲利保持得相當良好。而這種韌性,反過來又有助於維持住通常較受週期性波動影響的企業投資。

我們預期,在近年的勞力短缺後,強勁的獲利能力將繼續鼓舞勞動力市場。而緊張的勞動市場(尤其是具經驗的勞動市場)將繼續加劇工資壓力,其中又以歐洲最嚴重,因為STOXX 600指數儘管今年仍上漲了14%,其月報酬率卻僅有微薄的2%。儘管高獲利率和定價能力整體而言在已開發市場的個體層面都是很重要的指標,它們同樣能對總體經濟帶來值得留意的影響,尤其是在抗通膨方面。

在其它市場,多數原物料商品的這個月都表現地相當強勁。原油的走勢尤其令人印象深刻,西德州原油(WTI)上漲了16%,這將會讓控制通膨在未來幾個月變得更加困難。原油價格走勢主要是來自OPEC+減產的影響,特別是全球最大原油出口國沙烏地阿拉伯自願減產。然而我們同樣預期,目前的高油價最終將引發更多供應。

對了,我們有沒有提到股市仍然對人工智慧感到著迷?你可能會覺得聽膩這個主題了,然而,我們必須在下面的文章再次回到人工智慧的領域。人工智慧正在改變一切,包括閱讀市場評論(包括本文)的方式。

要選擇一篇「好的」評論來閱讀一直是件很困難的事情,無論主題為何。正如前人所說,你必須從大量無稽之談中篩選出有意義的資訊,同時避免在前者之上浪費時間。今天若是將AI及AI生成的內容加入其中,事態勢必將變得更加棘手,對吧?畢竟,你永遠不知道機器人/AI所產出的詞語是否具有混淆視聽的性質。不過,情況並不像看上去那麼糟糕。

對正在閱讀本文或其他市場評論的讀者來說,好消息是,解決方案正逐漸出現,這也是我們在遇到愈來越多的AI生成內容後帶來的良性副作用。事實上,你可能已經開始在應用這個解方了,只是自己沒有意識到。

據我所知,大約20年前,納西姆·塔雷伯在他的著作《隨機騙局》中首次提出了這個觀點。 塔雷伯提出了一個逆圖靈測試,以用來「區別胡言亂者者和思想家。」 這個想法非常簡單:「如果我們能用電腦模仿一個人的演講,然後用它成功地欺騙人類,表示這是一篇由人類所撰寫的演講,那人類可說根本不具智慧。」

塔雷伯的本意是婉轉地諷刺某些不特別嚴謹的學術原則,在這些原則之下,那些只是把他人發表過的文本中的段落隨意拼湊起來的文章也可能會成為新的論文。在生成式 AI 語言模型的時代(例如某些受過訓練的生成式AI模型),電腦顯然已經變得更加聰明,至少就如何讓人類覺得更具可信度這件事情而言。

這使得塔雷伯的逆圖靈測試成為現今2020世代所有讀者、作家或投資人所不可或缺的一項心智工具。至少,它可以幫助你從無趣的內容中找出有趣的東西。就像專家培養出的直覺一樣,現代所謂的人工「智慧」大多也都是建構在大量重複出現的模式之上。

光是質疑某篇評論是否是基於人工智慧生成文本而來這件事,就足以讓我們更深度地進行批判式閱讀了。而這樣的技能,在辨別某個混淆視聽、近似人類的文本時,則同樣有用。

回到人工智慧,DWS認為,這很可能是我們資產管理職涯中所出現的最重要的發展之一。

誠然,近期人工智慧熱潮間所發布的AI著作不太可能全都能通過塔雷伯的逆圖靈測試。順帶一提,市場過去在理解及為這類突破性創新進行訂價上一向有著慘淡的記錄 — 因為人類的直覺和大眾智慧在面對這類真正新穎的事物時,往往具有誤導性。同時,各種不同的資產類別也從來不乏其它值得考量的主題。

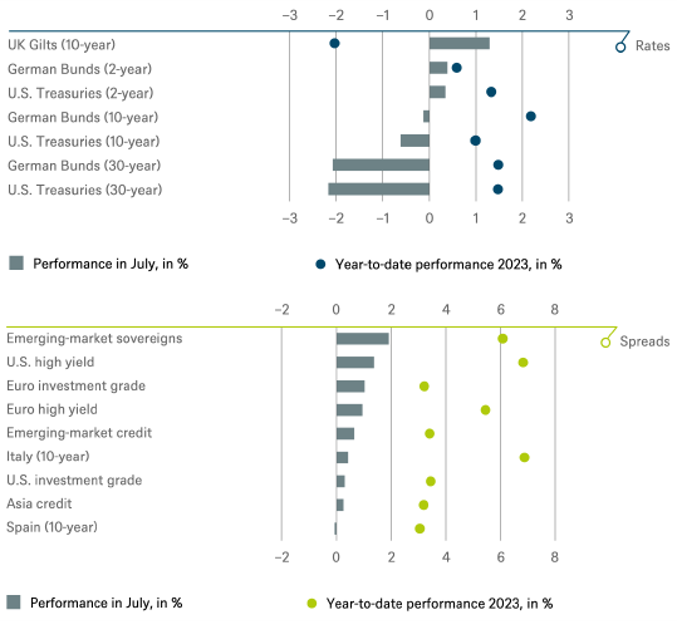

我們對德國公債和美國公債的利差曲線抱持中立觀點,但預計10年期義大利和西班牙公債與德國公債的利差將收斂。原因是來自德國公債殖利率上升以及最近西班牙10年期基準債券的轉換。整體而言,在聯準會(Fed)和歐洲央行(ECB)本月升息25個基點後,由於後續仍須依賴數據說話,這讓聯準會後續的決策評估持續困難,而市場對數據的敏感性則會導致交易環境波動。

由於過去幾週利差繼續以可觀的速度縮窄,我們仍對歐元投資級債券持加碼看法。在獲利強勁和其他技術面因素的支持下,我們同樣維持對美國投資級債券的加碼的看法,但同時預期債務上限問題消除、聯準會近期的鷹派評論和7月的正面的通膨數據出爐後,市場將經歷緩慢而穩定的波動。

雖然美國消費者物價指數資料低於預期,由於市場情緒及風險胃納維持穩定,歐元非投資級債利差亦相對保持穩定。在歐盟支撐因素減弱、近期基礎原物料和化學類股獲利預警引發的衰退擔憂加劇,以及有利的通膨報告發布後美國非投資級債券利差收斂的狀況下,我們對歐元區和美國非投資級債券保持中立立場。

新興市場主權債券:指數內部一些主權債券的利差收窄,評級較低的非投資級債券發行者可能會進一步推動利差收斂。

我們維持亞洲債券及新興市場債券加碼的看法,原因是投資者預期中國經濟數據弱於預期後將推出更多刺激措施,以及持續的通縮趨勢、主要央行利率即將見頂的預期,以及某些主要新興市場國家將調整政策的樂觀看法。

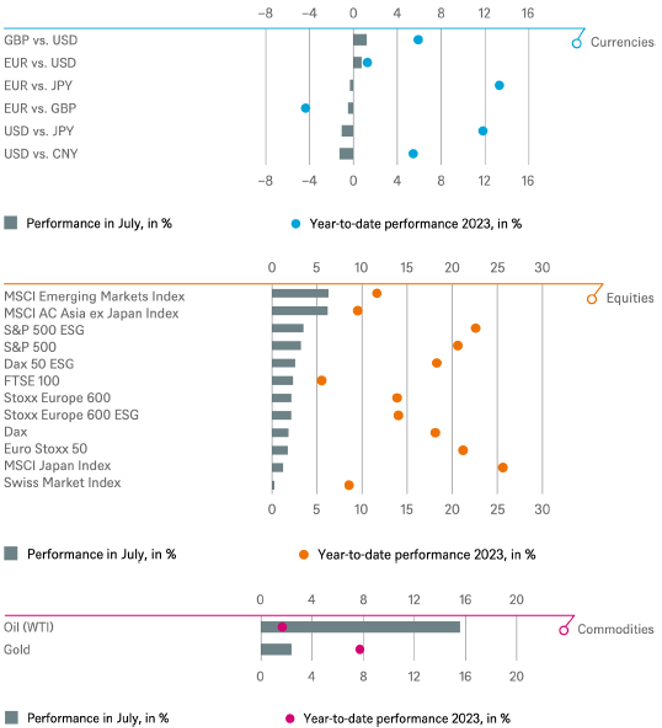

相對美元,我們對歐元抱持做多看法,因為市場會嚴重受利率政策前景影響,而目前利差則對歐元有利。在歐洲央行和聯準會升息25個基點後,進一步的動作仍必須看數據說話,不過隨著歐洲央行正棘手地應對可能高於5.5%的通膨率,投資人應該可以預期長期的鷹派立場。

僅觀察股市總值就能發現許多差異,特別是「成長」和「價值」兩種類股的表現差異。這類型的比較需特別謹慎,不過值得注意的是,在某些衡量指標上,「成長」目前比「價值」溢價92%,這接近了2020年的歷史高點,而當時的利率接近於零。這其中仍含有高度對於人工智慧的期待,也需要往後不斷強化,特別是在當前的財報季節。由於週期性風險,這是否能轉化為持續的「價值」復甦,則完全是另一回事。

通膨和衰退擔憂正在慢慢消退,市場對人工智慧及其對科技業的影響持樂觀態度。這些進展降低了股票風險溢酬,並解釋了今年迄今的大部分上漲行情。美國10年期公債殖利率年初至今沒有變化,對市場也沒有多大意義。但總體來說,我們並不完全買單,並預期任何經濟復甦都會減弱。因此,我們仍減持美國股市。

由於Stoxx 600股價比起美股在價值面上仍有過高的折價,我們仍對其抱持加碼看法。此外,與整體大型股相比,我們對歐洲中小型股的配置仍維持加碼,因為中小型股的價格仍然太低。

德國股市最近一直在反彈,德國Dax指數在7月31日週一升至16,528點的歷史高點。與標準普爾500指數相比,Dax指數仍繼續以創紀錄的本益比折價交易。投資者似乎樂觀,分析師認為,此輪反彈甚至可能繼續逼近1萬7千點。這是一個未知的領域,在兩個方向都留下了大量不確定性。

我們對新興市場股票保持中立。總體經濟、個體經濟和地緣政治趨勢仍然喜憂參半。不動產行業持續疲軟,加上中國消費者的不確定性,導致這類資產的下滑風險增加。

總體而言,不動產市場基本面普遍健康,空置率低,淨營運收入(NOI)成長。我們還認為,長期利率接近高點,減輕了估值壓力。當前下跌的價格可能會讓投資者找到機會,以誘人的收益率買入強勁長期基本面的資產。

隨著通膨變得更加溫和,利率環境看起來更加穩定,基礎建設表現的焦點將轉向資產它能夠如何應對經濟成長放緩帶來的疲軟需求。然而,在2024年之前,積極的態勢應該會持續下去,其推動因素包括:該資產類別近年來強勁的表現、投資者希望增加配置、該領域強勁的政策,以及相對於其它另類資產類別來說,並未發生變化的資產價值主張。

貴金屬價格表現好壞參半,隨著市場消化了美國各經濟數據,黃金在一段波動期後終於出現小幅上漲。

隨著油價在7月份大幅反彈,未來幾個月進一步的上漲空間已經有限。精煉產品利潤率提高、WTI存貨趨勢最終逆轉以及已發展、發展中國家強勁的運輸需求將提供一些支撐,然而假使中國刺激經濟的努力仍然有限,或者伊朗和俄羅斯增加石油出口,中期達到每桶85美元的價格可能仍是一個挑戰。

除了前文分享的想法,我們還要強調三個通常在投資紅綠燈中較未被顯著強調的固定資產類別。

美國不動產抵押貸款債券(MBS)的利差較5月份的利差大幅收斂。隨著銀行困境似乎逐漸消退,資產清算工作基本結束,MBS的表現似乎將與未來利率和利率波動更趨一致。未來幾個月可能會出現一些非常有吸引力的切入點。我們認為,利差波動的主要來源可能來自於總體經濟方面出現的意外以及聯準會的反應,而最佳價值仍在於更高的利息抵押貸款。

美國結構性金融市場由商業抵押貸款債券(CMBS)主導。 因此,辦公大樓次產業問題成為該不動產首要問題,也就不足為奇了。然而,請記得,絕大多數商業不動產都是非辦公的,多戶數的家庭住宅、零售、工業和飯店都持續表現良好。集合(多元化)交易在AAA/AA級辦公室風險配置較低,即使在極度悲觀的情況下,也應會表現不錯。我們偏好較低AAA/AA辦公大樓集合和偏好高品質AAA-A單資產單貸款方(SASB),但如何挑選個別資產則是關鍵。

最後,歐元資產擔保債券較具吸引力且利差高於德國公債86個基點。預計利差交換交易在未來幾個月將有所下降。我們還認為,由於聖誕節期間主要市場活動減弱,擔保債券與遠期交換合約的利差在未來幾週不應進一步擴大。

以下圖表描述了我們的短期和長期配置.

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 24 Relative to the Bloomberg Commodity Index, 25 Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考