線上基金超市|產品總數 > 4,021

1月投資組合報告 - 升息高峰何時現?

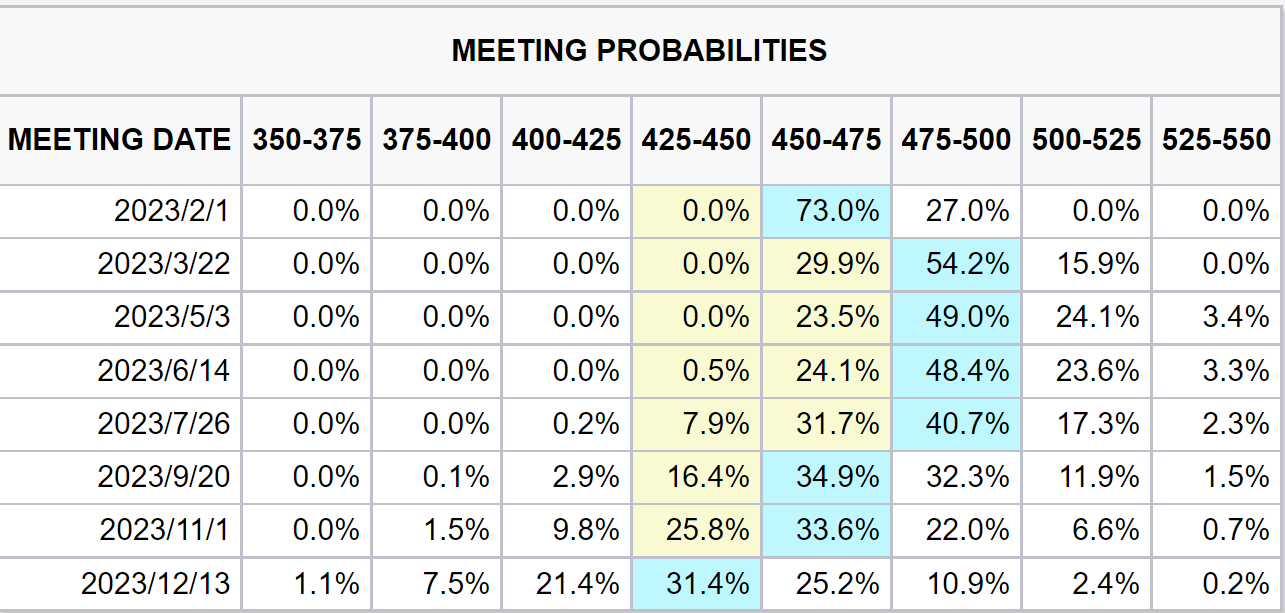

聯準會12月如預期升息兩碼,目前聯邦利率期貨預測2023年第一季兩次FOMC會議均升息一碼。我們認為,聯準會開始進入升息尾聲並放緩升息步伐,但並非表示停止升息。美國11月份消費者物價降幅明顯,年增率降至7.1%,多數通膨指標均持續下降。然而距離聯準會的通膨目標2% 仍有一大段距離。目前美國需求面通膨仍未完全控制,工資螺旋式上升的火苗尚未消滅,目前依據聯準會前瞻利率指引之利率中值已經升至5.1%,且2023年PCE通膨預測從3.1%上調到3.5%。

資料來源:CME,資料時間:2022/12/21

我們建議投資人心裡建立基準,唯有聯邦資金利率高過通膨年增率,即實質利率為正形成黃金交叉之時,同時PCE物價指數走降,聯準會才有可能停止升息,我們認為這時點在2023上半年仍有機會發生。而且通膨下降幅度愈快,聯準會可能愈早收手,對後續的經濟衝擊愈小。我們先前也指出,只有通膨率降至4%以下而且形成可持續的趨勢,才開始有降息的討論空間。

當目前市場關注點開始從通膨轉變為衰退,意味投資人更注重經濟動能與企業獲利下行狀況。而我們為什麼在意聯邦資金利率本次升息的高點?基本上利率短期上升幅度愈高,代表對市場的衝擊程度愈大,對經濟的後作用力愈強。美國此次短而急的暴力式升息達425個基本點,對市場仍會產生影響,企業獲利2023年可能持續下修,然而今年以來股市評價水準已大幅下修,加上美國經濟體質相對較佳,美國第三季經濟成長率終值達3.2%,第四季也預料正增長。如同先前報告的分析,我們認為軟著陸發生的可能性較高,不要忘了聯準會是玩兩手策略,一邊升息,一邊執行量化緊縮政策,自2022年6月縮表以來,緊縮執行率僅63%,顯示聯準會升息是為了控制通膨預期,有彈性的量化緊縮是避免景氣快速下滑。

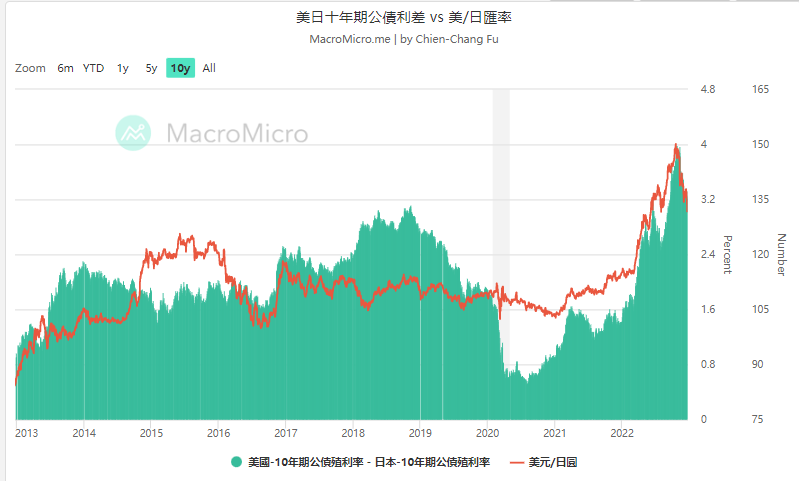

當美國開始放緩升息,其他主要央行也隨之跟進,日本開始放寬長期殖利率曲線控管政策,為2023年4月的央行行長換任保留彈性空間。一直以來,市場用「渡邊太太」來形容來借便宜日圓投資海外市場之套利交易行為。雖然日本貨幣政策仍然偏向寬鬆,但總資產實已開始縮減。市場關心未來一旦政策反轉,便宜錢消失,全球市場會有流動性競逐潮。我們認為日本貨幣政策的調整將相當和緩,長期以來因零利率面對資本外逃,不得不持續釋放流動性,但也面臨吸引資金與人才問題。然而日本有佔整體GDP達170%之政府淨債務壓力,升息會增加債務成本。即使未來新日本央行行長有將寬鬆政策轉向中性之打算,預料將不致過激。比較明確的是日圓的貶值趨勢可望結束。

資料來源:財經M平方,資料時間:2022/12/22

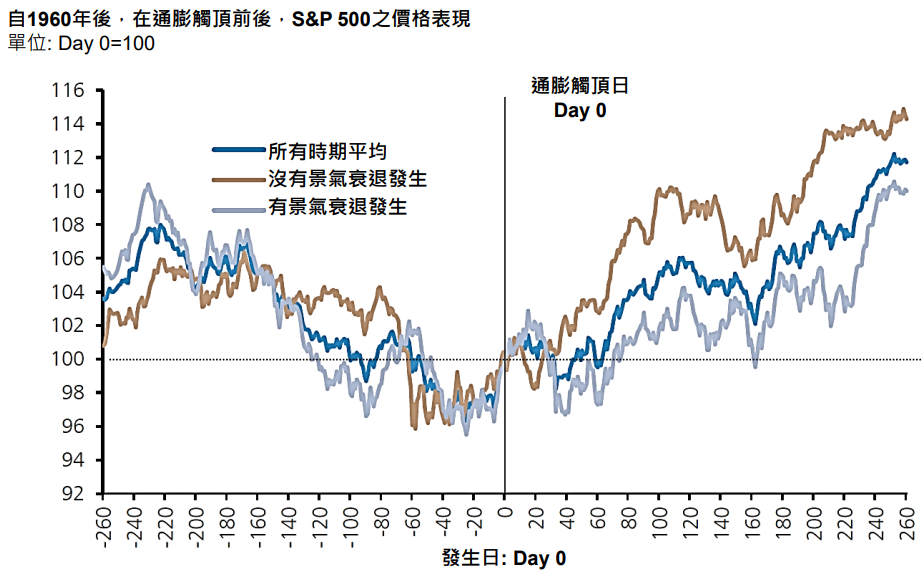

聯準會12月已將2023全年經濟成長率從1.2%降為0.5%,根據FactSet(12/16)預估,第四季S&P500將獲利衰退2.8%,是自2020年第三季來最低。房地產市場持續走低,在經濟趨緩下,企業繼續降低成本與控制支出,薪資成長動能最後也將無以為繼,通膨預期也將下滑。依照歷史經驗來看,接下來無論美國經濟面對的是軟著陸還是硬著陸,在通膨觸頂後美股走勢都是趨於上揚。而且在美元指數與美債殖利率趨於穩定的狀況下,也是有利股市表現。投資人應掌握市場低點買入機會,應以分批加碼及多元配置為佈局策略。定期定額亦為良好投資方式。

資料來源:聯博投信

歐洲通膨已自高點回落,歐央行升息步調與美國聯準會同步減為2碼,此外,歐洲各國與產油國家積極簽訂供應合約,2023 年歐洲能源危機風險降低,但歐央行仍不會停止升息,且2023年3月會開始進行量化緊縮。第三季歐股企業營收與獲利仍普遍優於預期,但高盛指2023年及2024年歐元區經濟將分別衰退為0.1%及1.4%,同樣歐洲央行11月也指歐洲衰退風險提升至80%。因此面對歐洲市場投資人仍應保持耐心。

中國政府快速解封,疫情增長仍會對經濟有一定衝擊。 11 月社會零售消費與汽車零售消費皆呈現下滑,且11 月仍處於封城下,居民進一步緊縮非必需消費支出,包括通訊器材、建築裝潢、服裝針織品年跌幅達 10~17%,整體消費動能疲弱。因此為提振需求,政府固定投資力道與金額仍持續增長 ,基礎建設在政策刺激下相對具韌性。內需消費面,發改委和工信部再度發通知強調將進一步擴大汽車消費來刺激基礎消費需求。人行也再宣布於 12/5降低存款準備金率 0.25 個百分點,釋出人民幣5 ,000 億元活水。在G20 會議拜習會面後,2023年春天美國國務卿布林肯將訪問中國,觀察雙方能否在歧見較少的議題上進行合作或減少部份貿易壁壘。整體來說,中國需耐心觀察政策面是否持續支持鬆綁封控,使廠商聘僱新員工以降低失業率,並耐心等待景氣復甦,建議分批小額佈局。

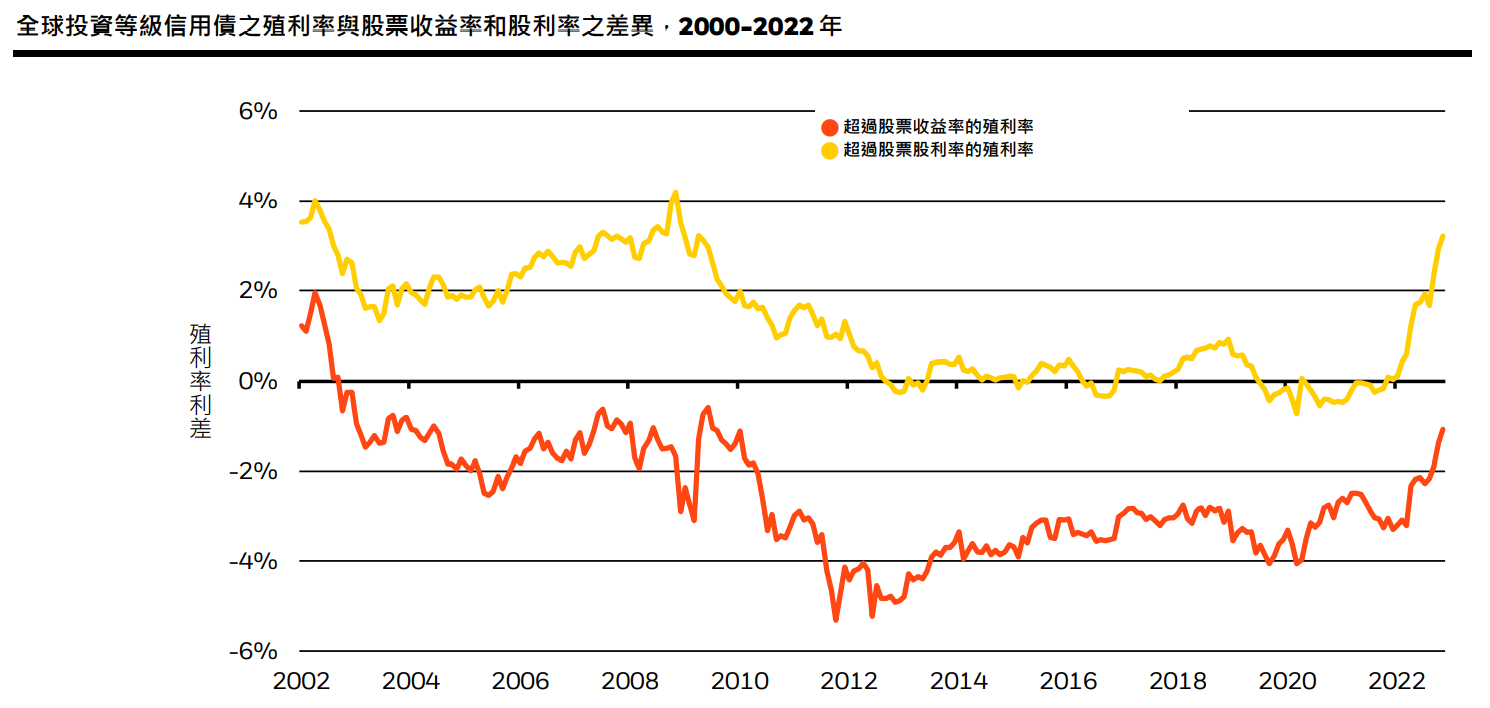

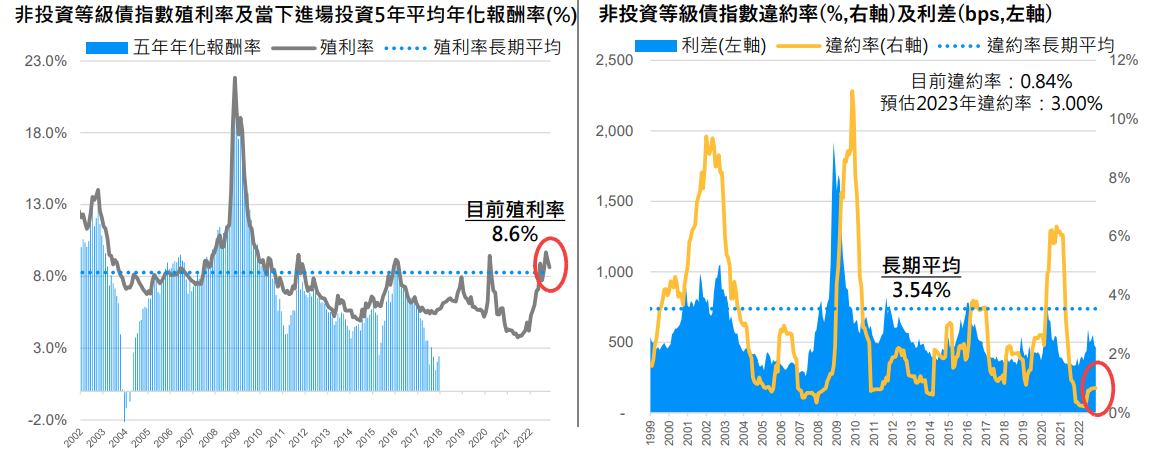

市場對升息終點的預期逐漸明朗,即使聯準會上調終端利率,以及日本央行突發式的上調公債利率區間,也未讓美債殖利率大幅上升。近月來各類債券價格反彈約5-10%,然十年期與兩年期公債利差仍未明顯收斂,反應市場對於景氣衰退的疑慮仍然存在,目前投資等級債所提供的殖利率對比股票收益率更有吸引力,建議各類型投資人均可將高評等之投資級債券配置於資產組合配置內。

資料來源:貝萊德投信,Refinitiv,資料時間:2022/11/30

此外,目前非投資等級債券殖利率水準相當高,約8%-9%,高於長期平均水準。而 摩根預估2023年違約率溫和上揚至3.0%,但仍低於過去平均水準3.5%,此時適合投資人分批佈局。

資料來源:摩根投信,Bloomberg,資料時間:2022/11/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

安聯收益成長基金-AT累積類股(美元)(本基金有相當比重投資於非投資等級之高風險債券) |

6519 |

|

|

子基金 |

摩根士丹利美國增長基金A(美元) |

9905 |

|

| 子基金 | 摩根基金-美國科技基金A股(美元)(累計) | 9661 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

野村鴻利基金 |

32002 |

|

|

子基金 |

安聯台灣科技基金 |

22002 |

|

| 子基金 | 中國信託越南機會基金 | 12016 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

群益環球金綻雙喜基金A累積型(美元)(本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來源可能為本金) |

16039 |

|

|

子基金 |

復華全球物聯網科技基金(美元) |

22019 |

|

| 子基金 | 中國信託越南機會基金(美元) | 12017 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

駿利亨德森資產管理基金-駿利亨德森平衡基金A2美元(本基金某些股份類別之配息來源可能為本金) |

8932 |

|

|

子基金 |

聯博-永續主題基金A級別美元(基金之配息來源可能為本金) |

6119 |

|

| 子基金 | 摩根基金-美國全方位股票基金A股(美元)(累計) | 9650 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

國泰全球積極組合基金-A不配息(台幣)(本基金之配息來源可能為本金) |

11007 |

|

|

子基金 |

安聯台灣大壩基金-A累積型(台幣) |

22001 |

|

| 子基金 | 統一奔騰基金 | 13007 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

摩根多元入息成長基金-累積型(美元) |

26035 |

|

|

子基金 |

復華全球大趨勢基金(美元) |

20015 |

|

| 子基金 | 統一強漢基金(美元) | 13012 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

7253 |

|

|

子基金 |

景順美國價值股票基金A股美元 |

2534 |

|

| 子基金 | 美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) | 6802 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

群益平衡王基金 |

16008 |

|

|

子基金 |

台新北美收益資產證券化基金-A不配息(台幣)(本基金配息來源可能為本金) |

18010 |

|

| 子基金 | 國泰國泰基金 | 11001 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

元大實質多重資產基金(美元)(本基金有相當比重投資於非投資等級之高風險債券) |

14040 |

|

|

子基金 |

台新北美收益資產證券化基金-A不配息(美元)(本基金配息來源可能為本金) |

18012 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/12/31

*績效模擬查看方式:

Step 1: 登入中租基金平台

Step 2: 選擇「網路交易」/「母子基金」/「績效模擬」

Step 3: 選擇「中租」、「境內 或 境外」、「新台幣 或 美元」,並分別選入母基金/子基金後,點擊「績效模擬」

資料來源: 中租投顧整理,看法適用期間:即日起至2022/12/31

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

宏利環球基金-印度股票基金AA股 |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

新興市場債 |

NN(L)新興市場債券基金X股美元(月配息)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

摩根投資基金-環球股息基金A股(美元對沖)(每月派息)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

富達基金-亞洲小型企業基金(A股美元) |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣)基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

聯博-優化波動股票基金A級別美元 |

RR3 |

|

| 新興市場股 | 摩根投資基金-環球股息基金A股 | RR3 | 9588 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/1/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。