線上基金超市|產品總數 > 4,021

4月投資組合報告 - 央媽們的黃金救援

3月全球市場仍然波濤洶湧,美國中小型銀行與瑞士信貸引燃的金融風暴席捲而來,市場系統性風險升高。過去的歷史顯示,人類常常無法從歷史中學到教訓,重覆的錯誤會一再發生,然而這次並不一樣。有鑑於美國1980年代儲貸危機(Savings and Loan Crisis)與2008年金融海嘯的經驗,這次美國與瑞士監管單位展現積極的處理態度,把握黃金時間即刻救援,手術刀式的作法試圖將損害控制在有限範圍內,目前來看已經收到成效。

聯準會的強力升息最終衝擊到銀行體系的資產負債管理(Asset/Liability Management),2022年債券價格大幅回落,加上投資人擠兌的恐慌心理造銀行流動性問題,矽谷銀行的倒下點燃投資人對美國中小型銀行風暴的擔憂。而美國政府明快地進行處置,考慮為所有銀行存款保險提供擔保,美國11家大型銀行為可能倒閉的第一共同銀行提供無保險存款。此外,面對去年以來隱約狀況不斷的瑞士信貸,瑞士央行與瑞士金融市場監理局(FINMA)推動瑞銀以30億瑞士法郎收購瑞士信貸,並提供流動性支持,拆解市場的不確定因素。此外,以美國為首的六大央行提高美元互換協議操作的頻率從每週提升至每天,全球主要央行挹注流動性,顯示央行正努力調控大升息週期對實體經濟的影響,不致釀成巨災。

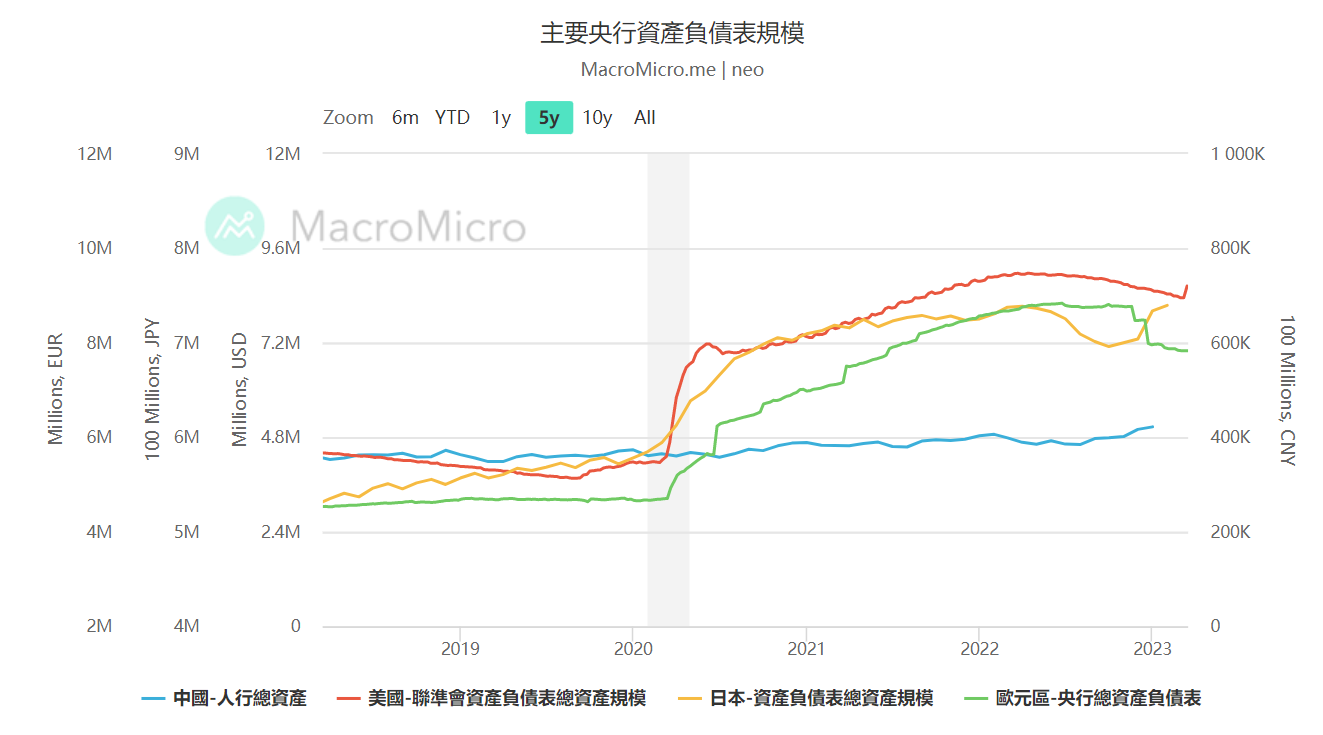

事實上,我們提過自2022年啟動升息以來,全球主要央行釋放出的流動性並未明顯下降,全球仍處於偏向寬鬆的貨幣環境。

資料來源:財經M平方, 資料時間:2023/3/23

然而,在通膨逐漸減壓下,市場目光重新聚焦在衰退風險。有鑑於就業市場持續穩健,聯準會甚至進一步下修今年失業率目標自4.6%至4.5%,預估全年經濟成長率至0.4%,顯示經濟動能朝向放緩或是軟著陸的情境。 此外,市場亦關注美國銀行業資產品質問題,但就目前來看資產品質狀況仍佳,壞帳準備與逾放率均在歷史較佳水準,儘管接下來可能面對景氣下滑,但因整體資本適足率自2008年金融海嘯來均明顯提高,在聯準會伺機提供流動性下,應可面對後續可能衝擊。另一方面,因美國長短天期債券殖利率倒掛已保持一段時間,銀行利差收益不斷承壓,進而迫使銀行緊縮放款條件,接下來中小型企業之信貸可能受到壓抑,但將有助於通膨緩和至更合理的水準。

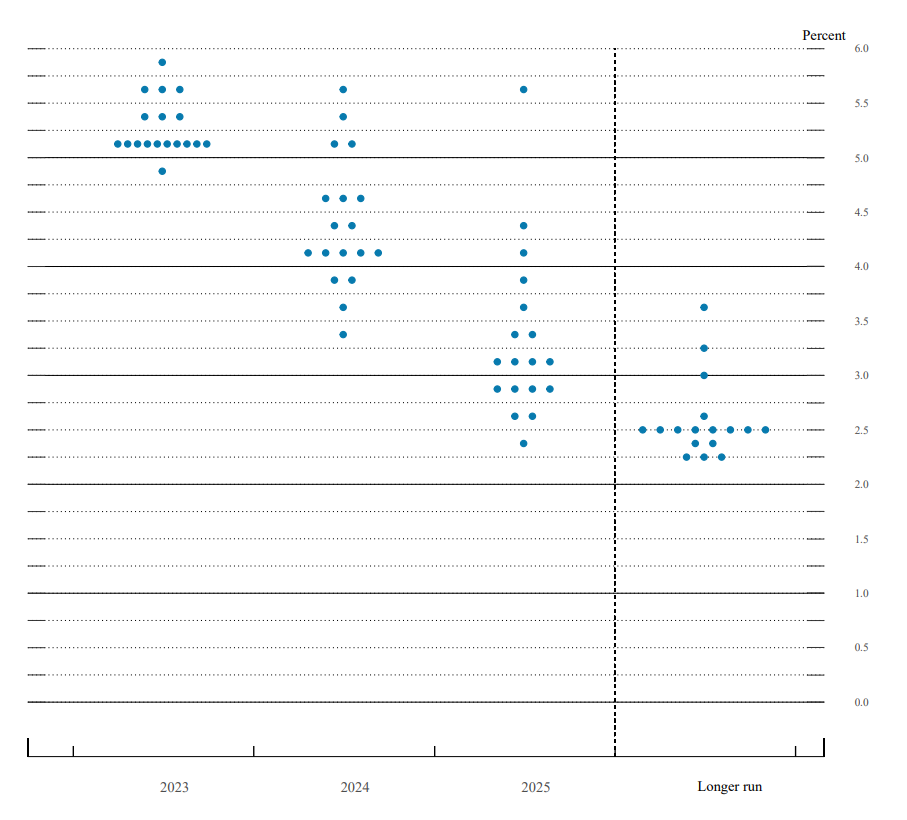

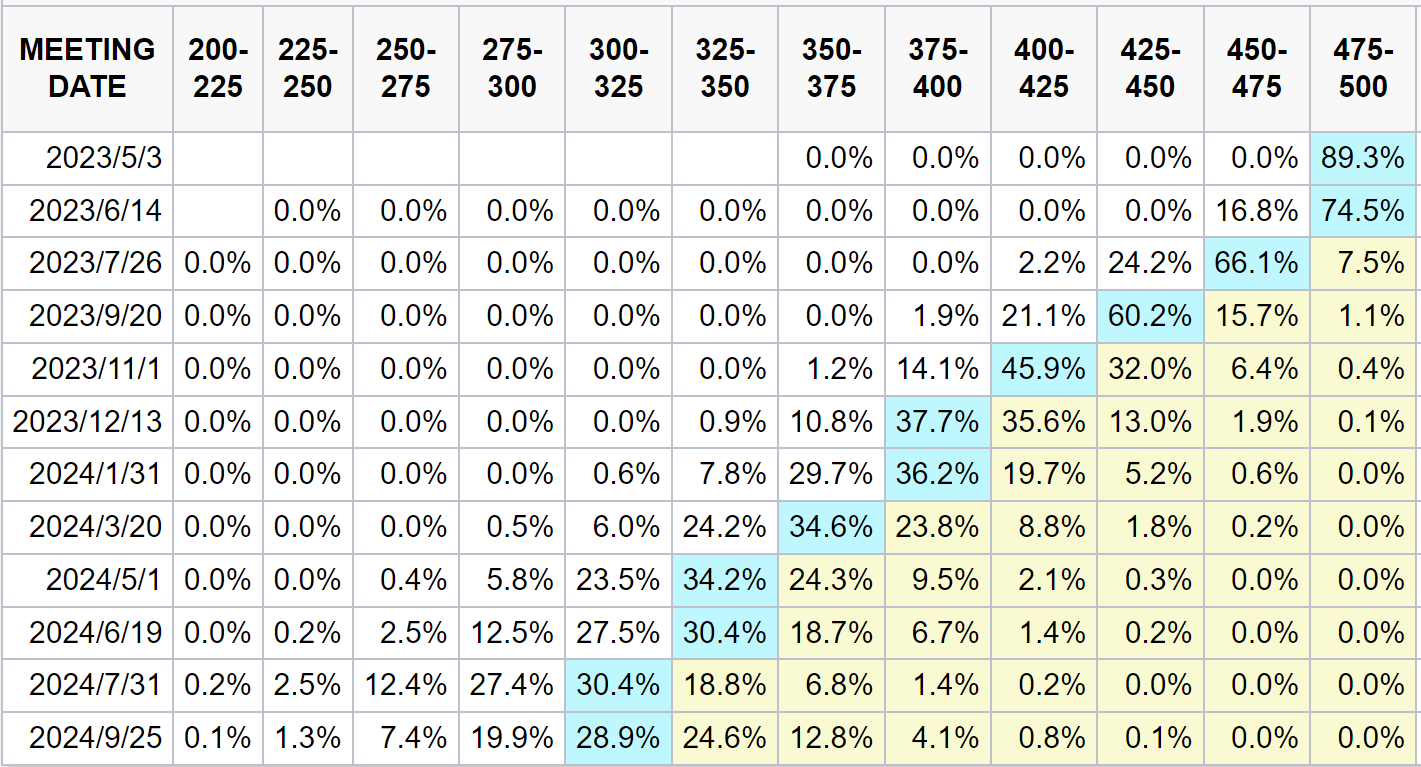

今年以來市場對利率預測的變化甚大,反映市場動盪與投資人心態的不斷調整,目前市場反而轉向認為2023年會展開降息。根據最新美國聯邦資金利率點陣圖中位數,終端利率維持在 5.0-5.25%,升息循環進入九局下半維持不變。我們認為通膨尚未完全控制,短期聯準會將維持利率在較長一段時間,另以針對性方案應對銀行業可能的系統風險,除非景氣大幅下滑,才會有提前降息的可能。

資料來源:聯準會 資料時間:2023/3/23

資料來源:CBOT, 資料時間:2023/3/27

近期經濟數據多皆優於預期,製造業與服務業活動仍復甦回升,依照 Factset(3/16)統計,S&P500企業 2023 年第一季及第二季獲利預估分別下滑 6.1%及 3.8%,然而下半年將恢復增長,2023 年全年獲利成長1.9%。金融行業流動性緊縮問題可能使信貸活動趨嚴,我們認為中小企業首當其衝,但短期不致有明顯影響,其傳導效果仍需時間,後續可觀察就業市場新增人數能否降溫。 短期市場波動難免,但主管機關捍衛金融穩定性態度明顯,投資人宜應掌握逢低點買入機會分批多元佈局於高品質公司,或運用定期定額與母子基金進行加碼。

短期股市將因歐洲銀行股的狀況震盪,但根據Refinitiv(3/21)預估4Q22 道瓊歐洲 600 企業的獲利將成長16.4%,較原先預期為佳, 3月升息2碼後,預料後續升息幅度亦將放緩。短期因主要歐洲國家還需妥慎應對後續金融股可能對市場產生的震盪,我們依然認為投資人應拉長週期分批來進行

伴隨中國防疫政策加速優化,以及一系列有利內需消費和房地產的政策推出,春節後相關經濟數據的好轉也得到了一些驗證。且中國政策持續出台,全國兩會政府工作報告定調刺激經濟,將恢復和擴大消費擺在首位、上調財政支出、並將「房住不炒」的論述移除,政策持續的挹注將有利於後續復甦力道好轉。

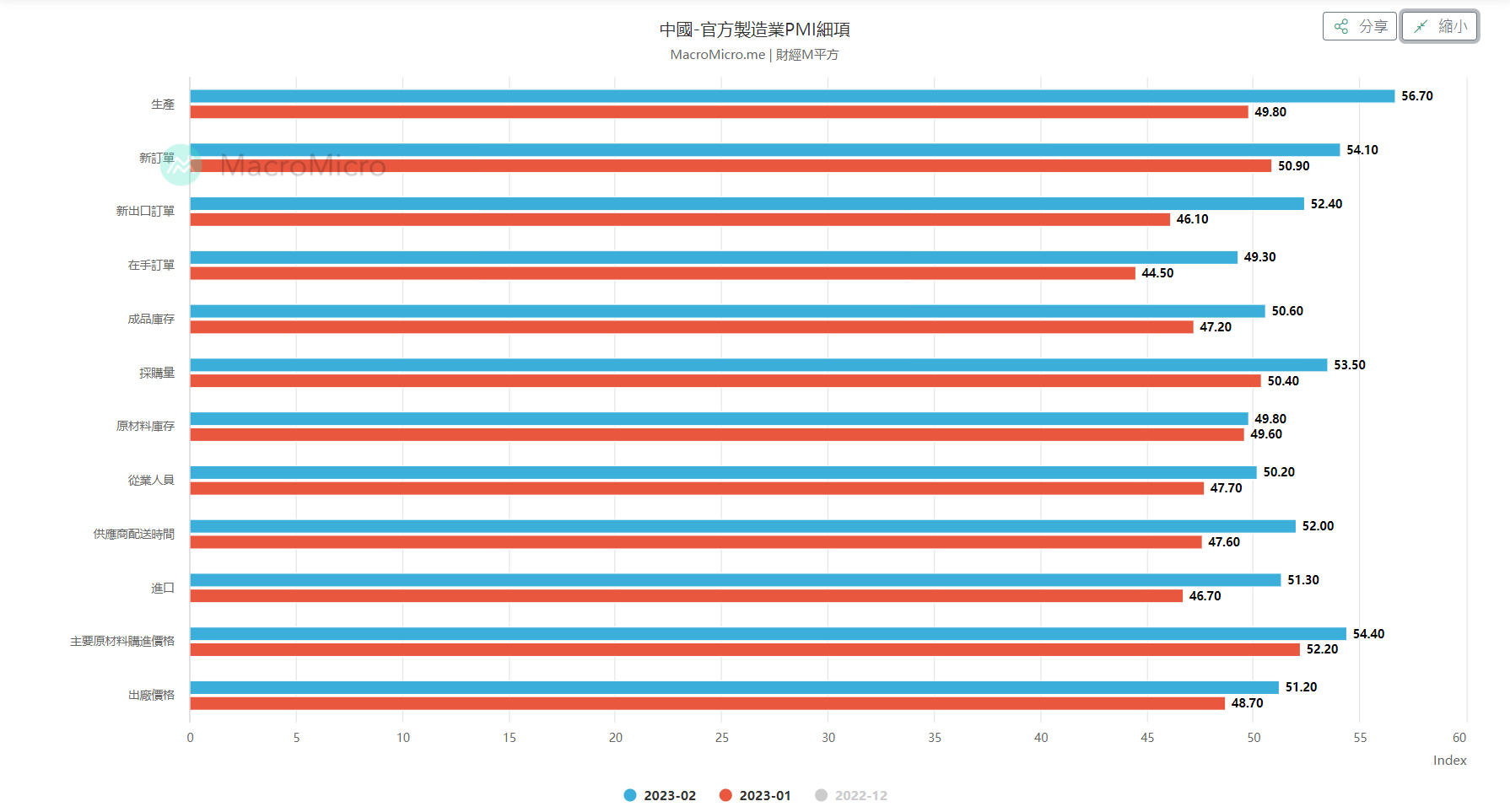

當前製造業整體修復趨勢漸趨明朗,最新的工業增加值數據出現回溫,以2月的中國官方製造業PMI也上升至52.6(前50.1),重返榮枯線之上尤其細項中「新訂單」與「生產指數」加速攀升。因此,可以看出中國經濟的復甦前景十分積極,但儲蓄率仍舊偏高,顯示民眾對於解封後的前景仍有相當疑慮,未來仍須關注內需消費是否有顯著復甦,復甦的力道才會走的長遠,建議可適量增加定期定額比重。

資料來源:財經M平方, 資料時間:2023/3/27

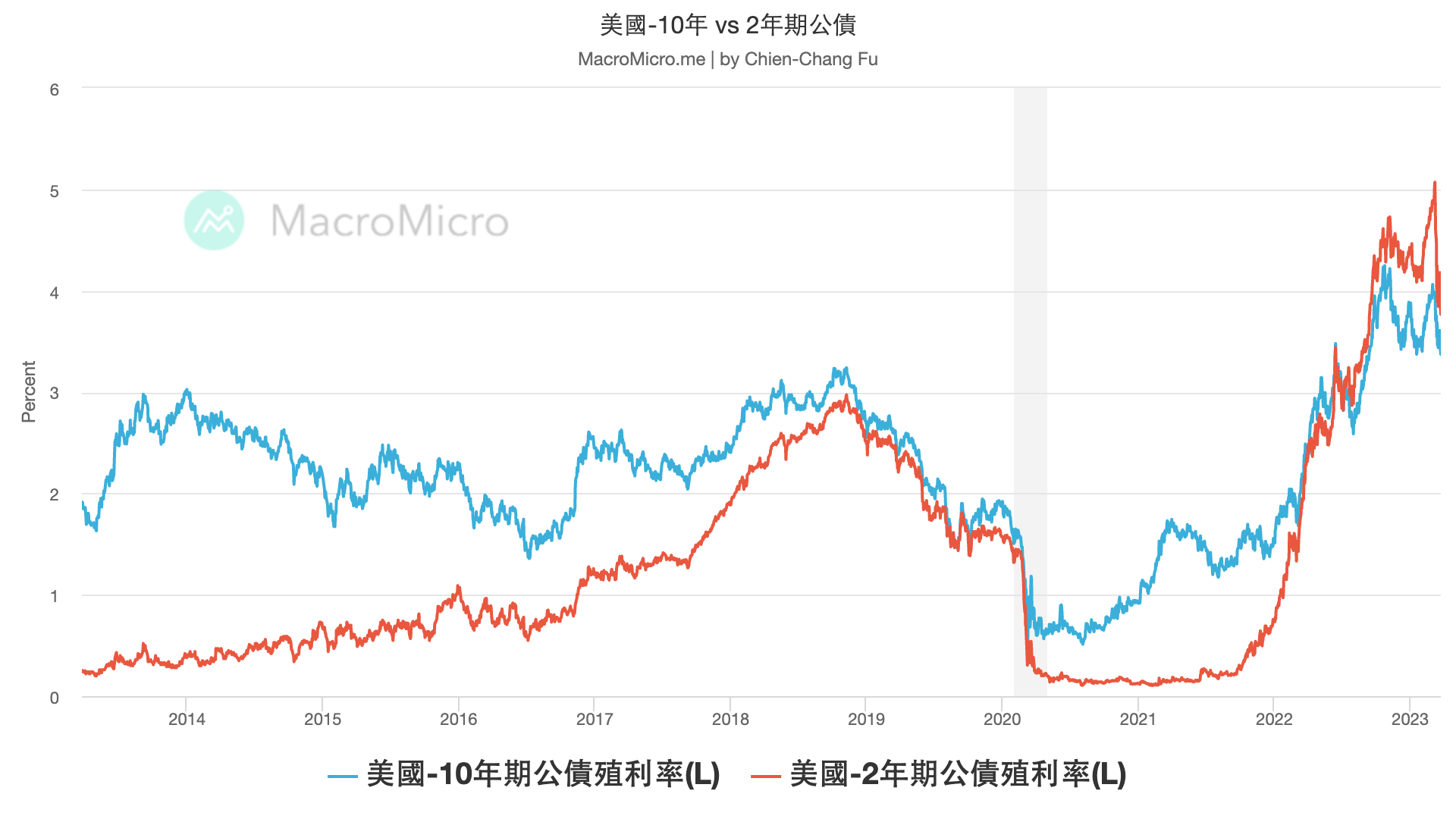

隨著美國和歐洲等金融機構風暴引燃,投資人避險情緒逐漸升溫,因此資金湧入公債和黃金等避險資產。美國兩年期公債殖利率迅速從5.07%高點下降至3.8%以下,而十年期公債也從4.07%下降至3.4%以下。CPI年增率持續放緩,聯準會也不再強硬表態持續升息,因此債券市場價格重新回到上升的趨勢。然而,後續仍需持續關注銀行危機風暴是否會繼續蔓延。此外,瑞士信貸的AT1債券此次全部被減記為零,引發投資人對股債的清償順位產生困惑和疑慮,投資債券的評級宜拉高,穩健型投資人應將資金轉移到體質較強的大型金融機構所發行的投資等級債券或政府公債等違約風險極低的資產作為核心的資產配置。

資料來源:財經M平方, 資料時間:2023/3/27

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

安聯收益成長基金-AT累積類股(美元)(本基金有相當比重投資於非投資等級之高風險債券) |

6519 |

|

|

子基金 |

摩根士丹利美國增長基金A(美元) |

9905 |

|

| 子基金 | 摩根基金-美國科技基金A股(美元)(累計) | 9661 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

野村鴻利基金 |

32002 |

|

|

子基金 |

安聯台灣科技基金 |

22002 |

|

| 子基金 | 新光創新科技基金 | 23002 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

群益環球金綻雙喜基金A累積型(美元)(本基金有相當比重投資於持有非投資等級高風險債券之基金且配息來源可能為本金) |

16039 |

|

|

子基金 |

復華全球物聯網科技基金(美元) |

20019 |

|

| 子基金 | 中國信託越南機會基金(美元) | 12017 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

駿利亨德森資產管理基金-駿利亨德森平衡基金A2美元(本基金某些股份類別之配息來源可能為本金) |

8932 |

|

|

子基金 |

聯博-永續主題基金A級別美元(基金之配息來源可能為本金) |

6119 |

|

| 子基金 | 摩根基金-美國全方位股票基金A股(美元)(累計) | 9650 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

國泰全球積極組合基金-A不配息(台幣)(本基金之配息來源可能為本金) |

11007 |

|

|

子基金 |

安聯台灣智慧基金 |

22001 |

|

| 子基金 | 統一奔騰基金 | 13007 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

摩根多元入息成長基金-累積型(美元) |

26035 |

|

|

子基金 |

復華全球大趨勢基金(美元) |

20015 |

|

| 子基金 | 統一強漢基金(美元) | 13012 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

富蘭克林坦伯頓全球投資系列穩定月收益基金美元A(acc)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

7253 |

|

|

子基金 |

貝萊德美國中型企業價值基金A2美元 |

7540 |

|

| 子基金 | 美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) | 6802 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

群益平衡王基金 |

16008 |

|

|

子基金 |

台新北美收益資產證券化基金-A不配息(台幣)(本基金配息來源可能為本金) |

18010 |

|

| 子基金 | 國泰國泰基金 | 11001 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

基金名稱 |

中租代碼 |

績效模擬 |

|

|

母基金 |

貝萊德環球動態趨勢多元資產組合基金-A累積類型(美元)(基金之配息來源可能為本金) |

54014 |

|

|

子基金 |

台新北美收益資產證券化基金-A不配息(美元)(本基金配息來源可能為本金) |

18012 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

*績效模擬查看方式:

Step 1: 登入中租基金平台

Step 2: 選擇「網路交易」/「母子基金」/「績效模擬」

Step 3: 選擇「中租」、「境內 或 境外」、「新台幣 或 美元」,並分別選入母基金/子基金後,點擊「績效模擬」

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR4 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 | 6005 | |

| 美國價值股票 | 貝萊德美國中型企業價值基金A2美元 | RR4 | 7540 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

宏利環球基金-印度股票基金AA股 |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

| 平衡型 | 多重資產 | 安聯收益成長基金-AT累積類股(美元)(本基金有相當比重投資於非投資等級之高風險債券) | RR3 | 6519 |

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-美國收益基金AT級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6018 | |

|

新興市場債 |

NN(L)新興市場債券基金X股美元(月配息)(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

摩根投資基金-環球股息基金A股(美元對沖)(每月派息)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 貝萊德美國中型企業價值基金A2美元 | RR4 | 7540 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

新興市場股 |

資本集團新興市場債券基金(盧森堡)Bfdm(美元)(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

| 特別股 | 富蘭克林華美特別股收益基金-A累積型(台幣)(本基金之配息來源可能為本金) | RR3 | 25068 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣)基金 |

RR4 |

||

| 平衡型 | 多重資產 | 安聯智慧城市收益基金-AT累積類股(美元)(本基金有相當比重投資於非投資等級之高風險債券) | RR4 | 6603 |

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

聯博-優化波動股票基金A級別美元 |

RR3 |

|

| 新興市場股 | 摩根亞洲增長基金 | RR3 | 9501 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

| 特別股 | 富蘭克林華美特別股收益基金-A累積型(台幣)(本基金之配息來源可能為本金) | RR3 | 25068 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

| 平衡型 | 多重資產 | 中國信託ESG金融收益多重資產基金-A累積型(台幣)(本基金有相當比重投資於非投資等級之高風險債券且本基金之配息來源可能為本金) | RR3 | 12026 |

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2023/4/30

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。