線上基金超市|產品總數 > 4,007

【資本集團看法】商品價格上升對新興市場股市的影響

【資本集團看法】商品價格上升對新興市場股市的影響

(本文由資本集團Capital Group提供) 瞭解資本集團

重點摘要

1. 俄烏衝突令商品價格進一步上揚,是可能影響其他新興市場的主因一。如果商品價格持續攀高,部份新興市場國家的貿易價格比率可能下跌、增長放緩,以及財政和對外貿易結餘可能受到負面影響。

2. 一直以來,新興市場股票在較高增長的環境下表現較佳,通膨(除非處於極端水平)和財政/對外貿易結餘的重要性較低。

3.儘管商品價格上漲可能對部份新興市場國家造成負面影響,但不應忽略新興市場股票的長期投資機會。相對於已開發市場,新興市場股票的估值接近歷史折讓水平,並可望繼續受惠於新興市場股票的風險溢價回落。

俄羅斯揮軍入侵烏克蘭,發動歐洲數十年來最大規模的地面戰,數以百萬民眾的生活受到威脅。烏克蘭平民相繼逃難,離鄉別井,可能觸發大型人道危機。俄烏衝突加劇,其影響的蔓延程度令人深感不安,並對那些陷入這次危機的人們帶來嚴重衝擊。

本文聚焦於這次衝突可能帶來的市場和經濟影響。

引言

俄烏衝突的影響可能會透過商品價格蔓延至俄羅斯以外的新興市場股市。俄羅斯是最大的天然氣出口國,也是第二大原油和石油產品出口國。俄羅斯的天然氣供應至今未受干擾(雖然俄羅斯被剔出 SWIFT系統,但不包括商品交易),但是在地緣政治發展的刺激下,油價已升至高於年初水平,布蘭特原油價格自 2014 年以來首次突破每桶100美元的關口1 。俄羅斯和烏克蘭都是重要的糧食商品出口國,共佔全球小麥出口約30%,因此這次衝突令小麥價格升至十年來高位。另外,俄羅斯也是鎳、鈀及鈦的主要出口國(航天業使用的鈦金屬約有三分之一由俄羅斯供應)。本文探討商品價格上升如何影響其他新興市場。

1. 資料來源:彭博。截至2022年2月28日。

商品價格對新興市場國家的影響

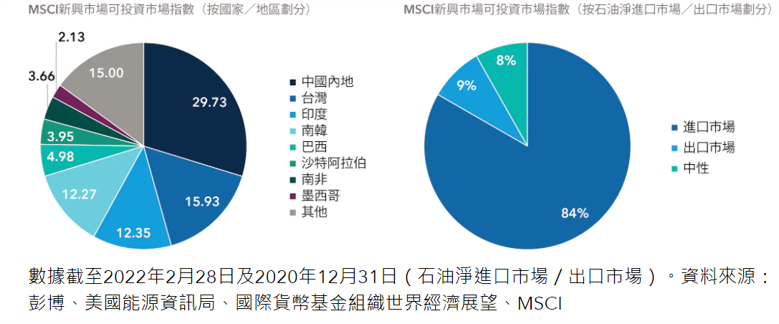

只要分析 MSCI 新興市場指數,便可發現指數主要是由進口石油的國家/地區組成,包括中國、台灣、南韓和印度。

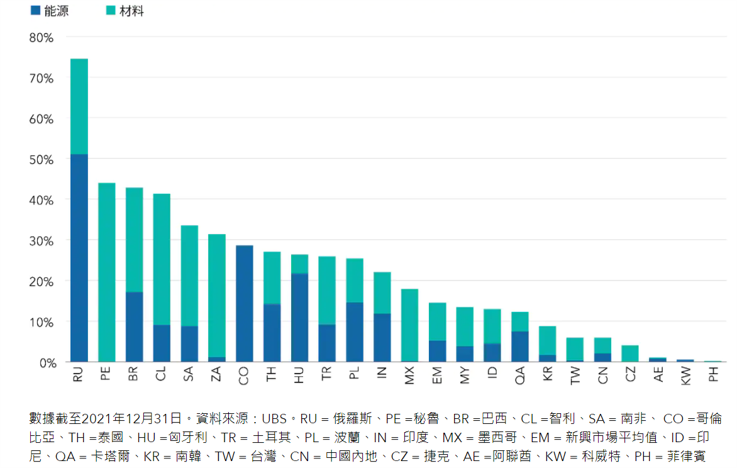

下圖顯示商品相關行業佔每個國家/地區股票指數的比重。在 MSCI 中,商品佔俄羅斯的比重最高,其次是秘魯(透過材料)、巴西和智利。

MSCI新興市場指數內許多國家/地區都是石油淨進口市場

商品相關行業佔MSCI新興市場指數的比重(按國家/地區劃分)

能源及材料佔新興市場的比重

商品價格上漲對宏觀經濟的影響

正如上文指出,MSCI 新興市場可投資市場指數的大部份國家/地區都是石油淨進口市場,但商品比重則較為分歧。下一個問題是商品價格上漲如何影響新興市場經濟體。商品價格持續上升可能對 (1) 經濟增長前景、(2) 通膨及 (3) 外部和財政結餘造成負面影響。

1. 經濟增長:商品價格上升將影響經濟體系的需求和供應。商品價格上漲使生產成本增加,令供應減少,同時透過蠶食消費者的財富而削弱需求。假設每桶油價上升 10 美元,國內生產總值增長將下降 0.1至0.6 個百分點* ,其中新加坡、台灣、香港和泰國等小型非產油市場的經濟增長將遭受最大拖累。石油淨出口市場的情況正好相反,隨著出口價值增加,當地經濟的利潤和工資將會上升。由於石油生產國通常為國內石油價格提供大量補貼(儘管現時補貼已略為減少),因此國際油價上升對當地供求的影響有限。

2. 通膨:商品價格上升對通膨的影響取決於商品佔消費物價籃子的比例。舉例來說,食品及能源佔印度消費物價指數超50%,因此商品價格上漲將對當地造成嚴重影響。商品亦佔泰國、菲律賓和馬來西亞消費物價指數籃子的較高比重2。 政府干預油價的措施亦是因素之一。多個主要石油出口國(例如沙烏地阿拉伯、科威特)均對燃料價格提供補貼或予以監管,因此商品價格上升未必會透過消費物價指數完全轉嫁予消費者。

3. 財政結餘對商品進口市場來說,如果當地政府補貼商品價格(例如南韓和印尼),商品價格上升將削弱財政帳帳目。至於商品出口市場,商品價格走高則有利財政結餘。不少新興市場出口國的石油損益平衡價4明顯低於現價水平。例如,只要油價低於50美元,墨西哥便可以達到損益平衡,但沙烏地阿拉伯的石油損益平衡價接近80美元5 。

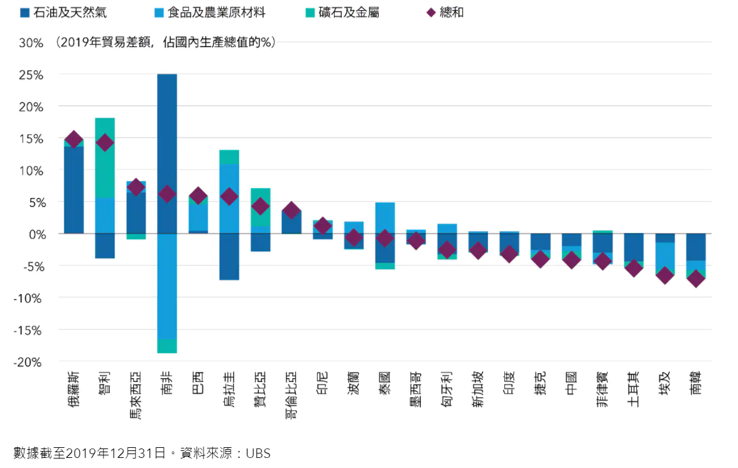

4. 經常帳結餘:受惠於貿易價格比率好轉,商品出口市場的經常帳結餘應有所改善。 下圖顯示每個國家的淨商品比重(以佔國內生產總值的百分比列示)。商品價格上漲最惠及俄羅斯、智利、馬來西亞、南非和巴西,儘管其涉及的商品種類各有不同。

淨油/氣、食品及礦石/金屬的貿易差額(按國家/地區劃分,佔國內生產總值%)

2019年的貿易差額(佔國內生產總值%)

2.資料來源:巴克萊研究部,截至2022年2月25日。

3.國家/地區消費物價指數佔比來源:國家統計局。

4.達到平衡預算的價格水平。

5.資料來源:巴克萊研究部,截至2022年2月25日。

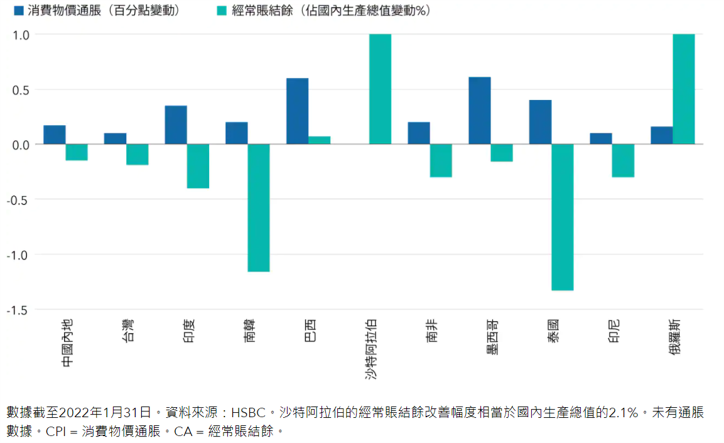

下圖顯示油價上漲 10 美元對 MSCI 新興市場可投資市場指數最大成份國家/地區的消費物價通膨和經常帳結餘的影響。從圖表可見,中國、台灣和印尼所受的影響均甚為輕微。從通膨及對外貿易差額來說,泰國似乎最受油價上升的影響。

淨油/氣、食品及礦石/金屬的貿易差

布蘭特原油價格上升10美元對通膨和經常帳結餘的影響

通膨升溫風險與增長下行風險同時出現,可能促使央行重新評估貨幣政策,至於取態轉趨強硬或溫和,則視乎央行本身和相關影響的持續時間而定。一般來說,市場認為地緣政治動盪引發的油價衝擊較通膨更能威脅經濟,但央行可能採取緊縮或寬鬆政策。新興市場之間的地區差異明顯:亞洲由於通膨仍然溫和,因此尚未展開升息,而中歐、中東與非洲國家已上調利率,但實質利率仍處於負數水平(事後及事前),拉丁美洲更已加快週期初的升息步伐。

商品價格上升對新興市場股票的影響

最後,我們可以透過分析商品價格上升對新興市場股票回報的影響來審視俄烏衝突對新興市場股票的衝擊。

過往,商品價格高檔通常帶來強勁的新興市場股票回報。這可能由於商品出口市場一直在指數佔較大權重6 ,而受經濟驅動因素變化(經濟由製造業轉向消費業)的影響,情況出現轉變。如果商品價格上漲是由強勁的全球需求所帶動,那麼商品價格高檔亦會推動新興市場回報增長,因為廣泛的全球經濟增長將為股票回報帶來支持。

正如現時的情況,商品價格在供應的影響下飆升,通常不利新興市場商品進口國,影響因素包括貿易價格比率轉變、增長放緩,以及財政和對外貿易差額可能惡化。然而,只有當財政和對外貿易赤字融資變成主要問題時,兩者結餘才會真正影響新興市場股票的表現。大部份新興市場國家現時的狀況相當健康,即使財政/對外貿易帳目輕微轉弱,亦應不會對回報造成重大影響。

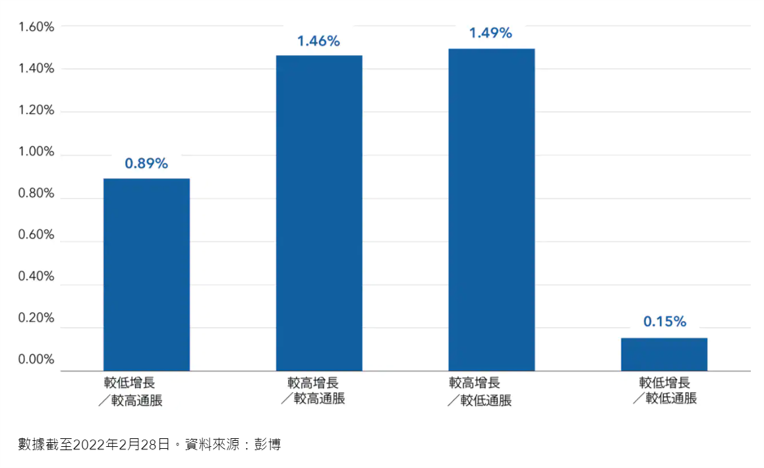

在MSCI新興市場可投資市場指數在過去33年的每月平均回報

高/低增長和高/低通膨情境下的新興市場股市回報

不過,增長和通膨的情況不同。我們以美國採購經理指數來代表全球增長,並把各個時期分類為較高/較低增長及較高/較低美國消費物價指數(每月計算通膨的按年加速/減速幅度)。上圖顯示在較高增長的時期,新興市場股票的升幅最大,而通膨水平的重要性較低。不過,在通膨特別偏高的時期(例如1970年代),經濟和資本市場受創,股票回報亦偏低。值得注意的是,新興市場在全部四個時期均得到正回報,反映在不同經濟週期維持投資的優勢。

受影響的行業方面,商品價格上升自然有利能源和材料股,房地產股則最受拖累,因為該行業使用大量商品作為投入品。若製造商和工業公司難以把上漲的成本轉嫁消費者,它們亦可能受到波及。

6.MSCI新興市場可投資市場指數。

結論

如果商品價格持續高檔,部份新興市場國家的貿易價格比率可能下跌、增長放緩,以及財政和對外貿易結餘可能受到負面影響。增長似乎是推動新興市場股票的因素,因此必須注視商品價格上升對增長的影響。地區方面,商品價格走高對亞洲新興市場的負面影響最大,但對拉丁美洲和中歐、東歐、中東及非洲則較為利好。哥倫比亞、沙烏地阿拉伯和巴西應該最能受惠。行業方面,有利的是能源和材料業,房地產則可能損失最大。

儘管商品價格上漲可能對部份新興市場國家造成負面影響,但不應忽略新興市場股票的長期投資機會。新興市場佔全球增長約60%,受惠於較年輕的人口結構及城市化趨勢,這個比重應會持續上升。與此同時,通膨和政府債務處於可控水平,企業管治質素亦有所改善。估值方面,相對於已發展市場,新興市場股票的估值已接近歷史折讓水平,而且可望繼續受惠於新興市場股票的風險溢價回落。

資料來源(除特別說明):資本集團,中租投顧整理,以上資料時間(除特別說明):2022/3/7

(以上內容若涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股。)

中租證券投資顧問股份有限公司 版權所有