線上基金超市|產品總數 > 3,892

_20220221104003738882.png)

【資本集團看法】市場波動下能否覓得投資機會?

【資本集團】市場波動下能否覓得投資機會?

(本文由資本集團Capital Group提供) 瞭解資本集團

年初以來,對通膨持續和貨幣政策趨緊的憂慮造成股市震盪。在這次拋售潮中,科技等估值較高的行業首當其衝。由於市場預期利率上升,因此更關注這類股份的估值水平。波幅蔓延至藍籌股,標準普爾500綜合指數於1月24日短暫進入調整區間,但其後反彈。隨後1月26日,聯準會暗示可能會以較預期更快的步伐開始升息和縮表進程,股市因而再次波動。

俄羅斯和烏克蘭爆發邊境危機,加上中美關係緊張,地緣政治緊張局勢再度升溫,亦增加市場不確定性,在未來數月可能對資產價格造成一定壓力。雖然市場波動可能持續,但資本集團認為,市場其實比許多人相信的更為穩健。

資本集團從市場調整和美國聯準會的政策變動中,發掘能締造機會的投資組合,審慎挑選長期看好的範疇,以應對未來三至五年的挑戰。

增長行業仍帶來機會

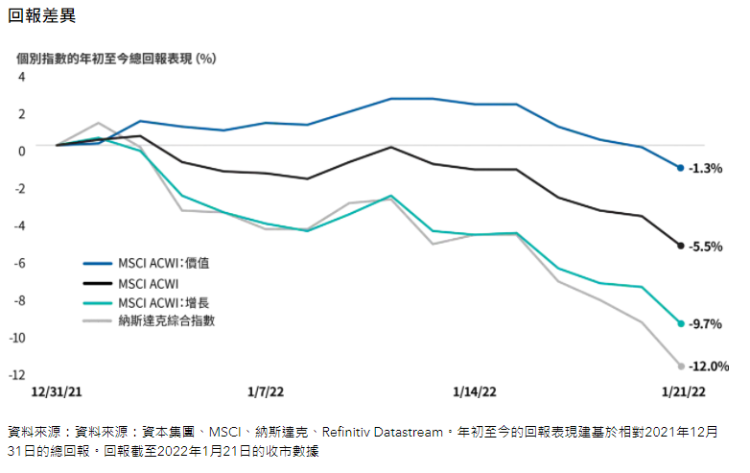

市場修正的幅度反映投資者的避險情緒升溫,對估值高昂的增長股造成嚴重衝擊,加密貨幣等投機資產尤其受到重創。同時,能源、金融和必需消費品等以價值股為主的股票表現較佳,意味著市場可能出現較長期的輪轉。

納斯達克綜合指數上週下跌7.6%,創下自疫情爆發以來的最大跌幅。截至1月26日,納斯達克綜合指數44%的成份股較其52週高位下跌50%或以上。

Netflix亦是遭沉重打擊的公司之一,在公佈訂戶增長遜於預期後,公司股價在1月21日暴跌22%。事件反映即使是行業巨擘,仍同樣面對需求下降、競爭加劇及盈利惡化等問題。科技業方面,近期股價走勢顯示投資者偏好本益比較低的優質企業,而非對升息表現敏感的高估值企業。

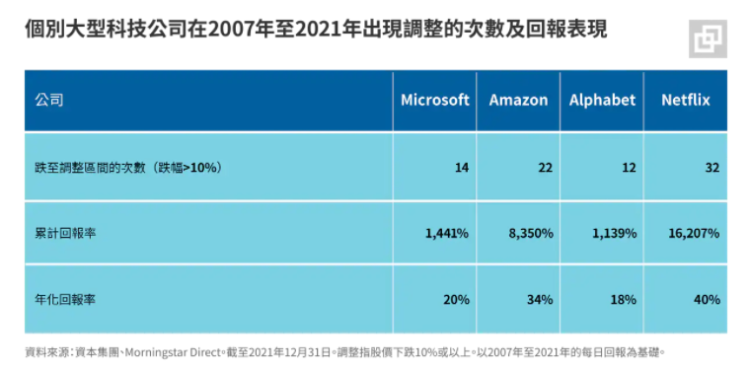

然而,新興企業的股價反覆波動屬意料之內。在過去15年,一些增長迅速的企業股價曾經歷多次調整,但成功駕馭市場動盪並維持投資的投資者,應已獲得可觀回報。

簡而言之,盈利是箇中關鍵。歷史績效顯示,長遠而言只要基本因素優於預期,若干高估值企業便可持續攀升。這個情況尤其適用於個別增長企業,因為這些企業擁有龐大及不斷擴張的整體潛在市場,並且有機會實現長期收益和盈利增長。

儘管聯準會於1月26日發表的言論較市場預期的略為強硬,但資本集團仍未改變對今年的展望。資本集團預期聯準會將至少升息四次(25個基點),而且通膨可能會在年內持續遠高於聯準會的通膨目標且一直認為不排除加快升息步伐的可能性,而聯準會主席鮑威爾在記者會的發言也印證了這一點。

儘管市場波動加劇,聯準會仍有可能加快收緊政策

在上一個升息週期,聯準會每季升息25個基點。今年亦很可能採取相同做法,但由於通膨遠高於目標,所以聯準會沒有理由限制其在需要加快升息步伐時的空間。在回應媒體時,鮑威爾並未否認聯準會加快收緊貨幣政策的可能性,亦不排除將升息幅度擴大至50個基點。

投資者可能在未來數季經歷市場動盪。屆時也許不需要多次升息或大幅收緊量化寬鬆政策,便會導致股市波動加劇。然而,資本集團利率團隊認為聯準會不太可能重蹈上一個升息週期的覆轍,讓收緊貨幣政策的步伐受股市表現所影響。回顧2017年及2018年,當時聯準會升息175個基點,導致資產價格暴跌,但聯準會仍有空間扭轉局面,原因在於通膨低於目標,但目前情況並非如此。

聯準會因而面臨兩難處境:如果聯準會在通膨下跌前便放寬收緊貨幣政策的時間表,將難以實現維持物價穩定和全面就業的雙重任務。

雖然任何時期的收緊貨幣政策皆可能加劇市場波動,但美股或許能透過企業盈利增長而得以支撐。雖然估值高於過往水平,但考量目前及預計的利率水平,估值並不算過高。

資本集團認為標普500指數的盈利能夠在2022年上升8%至10%,就去年企業盈利強勁反彈的情況來說,這仍是可觀的升幅。此外,就整體經濟狀況而言,通膨情況確實令人憂慮,但亦可能有利盈利增長。

近期的數據似乎顯示,通膨可能較預期持續更長時間,而聯準會或許會被迫採取較早前預期更為激進的緊縮週期。然而歷史顯示,收緊貨幣政策及升息幾乎必定會對股票估值造成下行壓力,但對市場水平的影響取決於盈利增長以及抵銷本益比倍數收縮的程度。

市場修正可能不會長期持續

事實上,或許有別於傳統觀點,在首次上調聯邦基金利率後的一段時間,股市往往會上漲。但亦有例外情況,包括1970年代和1980年代初的通膨時期,以及標普500指數本益比在聯準會首次收緊貨幣政策時高於20倍。當然,這些時期與目前狀況有相近之處。

然而,當時的通膨明顯較差,亦經歷深度衰退。此外,過往高估值時期的利率明顯更高。雖然不能保證股市在聯準會收緊貨幣政策時不會下跌,但其支持作用明顯高於部分歷史時期所見。

資本集團預期,隨著財政刺激措施的力度減退和貨幣政策趨緊,2022年美國國內生產總值將會增長2%至3%。經濟增長仍然向好,但將會放緩,可望為企業盈利增長帶來支持。

即使重現2021年巨額升幅的機會不大,但如果市場上漲幅度與今年盈利增長相若或稍低的話,股市似乎仍有望實現不錯的報酬。與此同時,市場波動可能加劇,儘管在任何年份或經濟環境下都不能排除市場調整的可能性,但考慮到目前經濟狀況、企業盈利能力和利率水平,資本集團認為目前還不會出現系統性的市場下跌。

(以上內容若涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股。)

資料來源(除特別說明):資本集團,中租投顧整理,以上資料更新時間(除特別說明):2022/01/27

中租證券投資顧問股份有限公司 版權所有