線上基金超市|產品總數 > 3,911

_20211119073602251548.png)

【資本集團看法】使用第三方的ESG數據資料來審查企業

【資本集團看法】使用第三方的ESG數據資料來審查企業

(本文由資本集團Capital Group提供)瞭解資本集團

重點提要

■ 第三方數據讓投資流程更為客觀,但提供ESG評分的第三方意見往往並不一致。

■ 在分析發行人如何應對潛在ESG風險時,資本集團深入研究的經驗發揮重要作用。

■ 在持續審查投資項目的過程中,不但需要留意個別事件,亦要考慮較為宏觀的系統性問題。

資本集團使用第三方數據作為審查潛在和現有投資的起點。在第三方ESG評分中檢視所有持股,從而識別潛在的ESG風險,然後憑藉資本集團的投資專家對投資項目的深入知識和理解,判斷是否存在重大問題,了解可如何應對這些問題,以及決定如何根據這些資料採取行動。

資本集團在挑選潛在投資時,會考慮環境、社會及公司治理(ESG)議題。在2020年資本集團提出如何進行分析研究、主動參與和持續審查,藉著這三個相輔相成的元素將ESG因素明確融入投資流程裡 — 多重基金經理制度(The Capital System℠)。

.png)

資本集團投資流程的審查元素包括使用第三方ESG評分及標準檢視所有持股,從而識別需要進一步調查的潛在ESG風險,然後憑藉投資專家對投資項目的深入知識和理解,審視第三方標示的風險問題是否重大,了解發行人如何應對這些問題,以及決定是否需要採取任何進一步行動。

審查階段確保資本集團能系統性地處理ESG因素,以引入外部數據來避免確認偏差,以及避免只專注尋找或偏袒既有信念的資料。使用第三方數據持續審查投資,令資本集團融入ESG因素的流程更加客觀。

資本集團的審查標準是甚麼?

資本集團使用第三方數據審查股票和企業債券發行人時採用六大標準,並已制定不同方法研究追蹤主權債券、證券化債券和市政債券,將會在日後的文章中深入探討。

企業的審核標準包括標準篩選,資本集團根據聯合國全球盟約裡所顯示的標準社會規範來篩選投資項目。當第三方數據供應商把一家公司評為「不合格」並標示高風險時,資本集團將作進一步調查。

調查流程亦參考MSCI和Sustainalytics的數據,資本集團分別研究這兩個數據來源及各自給予的整體ESG評分、兩者的一致程度,以及MSCI治理指標的企業評分。根據每項指標釐定特定的門檻,有利辨別出最有可能具重大風險的問題。

審查標準

對於股票和企業固定收益投資,資本集團採用兩家數據供應商(MSCI和Sustainalytics)以及六種不同的評分方法,詳情見下表2。

.png)

重要的是,科技投資使資本集團能夠大規模落實這個流程,並每月審查所有公司持股,確保能夠迅速察覺第三方數據供應商的評分變動。

第三方ESG評分是否準確?

表面看來,不同供應商的ESG評分大同小異,例如MSCI和Sustainalytics同樣考慮發行人面對的產業特定ESG風險,以及是否妥善控制這些風險。某些評估人員會將ESG評分與信用評等進行比較。

然而,美國麻省理工學院史隆管理學院(MIT Sloan School of Management)最近的一項研究發現,主要ESG評等供應商之間的相關系數只有0.613。相關系數衡量兩個變數之間的關連性:1代表高度正相關、–1代表高度負相關,0則代表兩者並無關連。相關系數為0.61,反映主要ESG評等供應商的評分關連性相對較低;相比之下,各家信評機構之間的相關系數為0.92,較為可靠、相關性較密切。

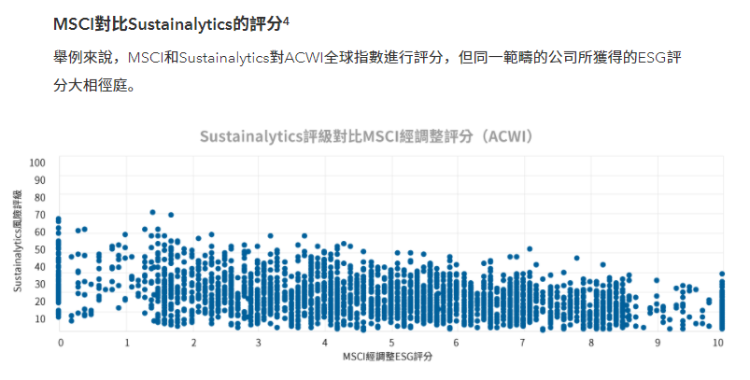

資本集團對不同供應商的ESG評分之間的關係進行分析(見下圖),亦發現類似令人困惑的情況。兩家供應商根據相同指標對同一範疇的公司進行評分,但結果相差甚遠。

MSCI對比Sustainalytics的評分4

舉例來說,MSCI和Sustainalytics對ACWI全球指數進行評分,但同一範疇的公司所獲得的ESG評分卻大相徑庭。

不少人認為,隨著ESG評分趨向成熟,準確性會有所提高,但另一篇文章發現,ESG披露的內容越多,評等的差距便會越大5。

評分方法是導致這種差異的主因,例如,MSCI的評分方法是將一家公司與業內同類公司比較,從而作出評估,而晨星旗下的Sustainalytics是根據公司面對的產業或地區ESG風險而進行評分,以說明該公司在管理相關風險採取的行動。此外,由於各家供應商對過往重大爭議的重要性看法不一,每個議題(環境保護、社會責任及公司治理)的比重會因而有所不同。

這顯示資本集團在審查流程中參考不同來源和供應商數據的重要性,亦證明除了單一ESG評分外,也需要更深入研究其他資料。

審查流程著重發現高風險事件而非系統性問題

2021年初,資本集團的ESG專家審視約200份由分析員和基金經理在2020年完成的審查報告。內容包括向投資專家提出主要問題,以了解他們是否認為提出的高風險問題對其投資依據具重大意義,並就這些問題與公司管理層進行一定程度的溝通。資本集團亦會審視標示為高風險的公司,從而更深入了解不同行業的趨勢。

.png)

資本集團ESG流程的各個環節均力求不斷改進,並善用這些見解來進一步加強整個流程。各個行業的常見高風險問題已納入資本集團2021年的投資框架,而最高風險問題亦已加入主題研究議程。

如果有問題是對公司的長期表現具有重大影響,通常會就此與相關公司進行溝通。

改善表現的重要性

經研究顯示,資本集團的審查流程一般較頻繁地標示高風險事件(例如賄賂醜聞、有毒廢棄物等),而非ESG風險指標持續表現遜色的情況(例如人力資本管理措施欠佳)。在許多情況下,資本集團發現相關公司正著手採取適當措施,對爭議問題的源頭對症下藥,但第三方供應商的評分並未反映這一點。這顯示在進行審查ESG的同時,亦需要在流程內納入溝通參與的元素。

資本集團認為,這方面的參與有利投資績效的發展。MSCI對其自身評分的研究顯示,有需要檢視分數不斷改進的公司,而非只關注ESG分數領先的公司。2015年,MSCI對ESG評分最高的公司(傾斜型投資策略)以及ESG評分在過去12個月內不斷改善的公司(動能型投資策略)進行分析7。結果顯示在2007年2月至2015年3月期間,ESG動能型公司的表現年獲利較ESG傾斜型公司高出1.1%,與MSCI世界指數相比更高出2.2%。

資本集團著重於分析事件而非系統性問題和長期表現,亦突顯產業特定投資框架的重要性。資本集團建立了超過30個框架,聚焦於對未來價值創造具有重大作用的ESG問題,並研究公司可以如何處理這些問題。這個方式提供資本集團獨特的視野,在未來看待ESG風險時,能做出差異化的應變方式。

資本集團如何披露審查狀況?

截至2021年8月底,平均3%至11%的持股(按數量計算)被標示為高風險,需要作進一步審視。資本集團明白ESG透明度的重要性,畢竟客戶希望了解審查流程的實際操作。因此,在最近的基金層面披露內容中,加入公司審查流程的結果,並指出哪些持股被標示為高風險而需要深入審視。

資本集團的ESG審查流程實際如何運作8?

資本集團使用多家領先數據的供應商及多個風險評估方法,有系統地審查投資組合的持股,以尋找是否存在重大的ESG問題,當中包括運用聯合國全球盟約的評估以及MSCI和Sustainalytics的評分。

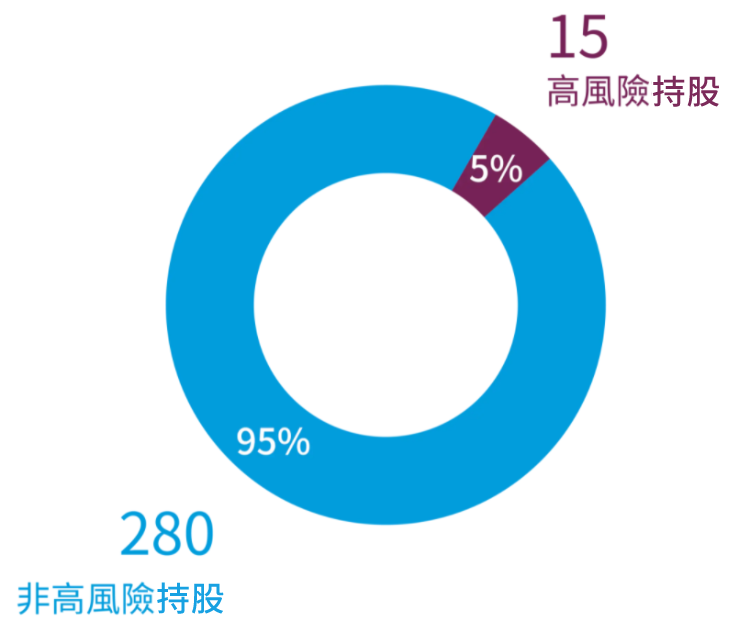

以具代表性的全球股票投資組合為例,截至6月底,其中15項持股(約5%)在ESG審查流程中被標示為高風險。這些持股由分析師審查,意味著需要更深入的研究和參與。

資本集團的審查流程和披露亦有其他優勢。由於市場日益廣泛應用第三方評等,因此有必要了解外界對一家公司的「市場觀點」與資本集團的看法差異性為何。通常客戶會使用第三方ESG工具,例如晨星或MSCI所提供的工具對其投資組合持股進行評分。而資本集團的審查流程有助在應對ESG風險時,不再局限於第三方數據。

審查可加強流程中的其他元素

資本集團致力於採用系統化的方式,把ESG因素融入流程,以投資重要性為基礎,並與多重基金經理制度相輔相成,而審查正是能達到這個效果的重要一環。

資本集團致力推動流程中各個方面的持續改善,而審查也不例外。隨著ESG數據不斷增加和趨於成熟,將有利繼續推進此流程的發展。

1 資料來源:資本集團。

2 註:以獨立流程審查主權債券、市政債券、結構化產品和私人企業。資料來源:資本集團、MSCI、Sustainalytics

3 Berg, Florian, Kölbel, Julian & Rigobon, Roberto。2019年。"Aggregate Confusion: The Divergence of ESG Ratings."MIT Sloan School Working Paper 5822-19,麻省理工學院史隆管理學院,美國麻省劍橋。

4 資料來源:資本集團、MSCI、Sustainalytics。數據截至2020年12月31日。ESG:環境、社會及公司治理。MSCI ACWI全球指數是經公眾流通量調整的市值加權指數,旨在衡量全球已發展及新興市場的股票市場表現,涵蓋40多個已發展及新興市場國家和地區的指數。*此評分涵蓋MSCI、RobecoSAM和Sustainalytics從不同環境和社會角度所作出的分析。y = -0.2837x + 4.674。R² = 0.1887。

5 美國會計協會(American Accounting Association),"Why is Corporate Virtue in the Eye of the Beholder? The Case of ESG Ratings,"2021年4月8日。

6 資料來源:資本集團。

7 Nagy, Zoltán, Kassam, Altaf & Lee, Linda-Eling。2015年6月。"Can ESG Add Alpha? An Analysis of ESG Tilt and Momentum Strategies."MSCI ESG Research Inc.。

8 數據截至2021年6月30日。資料來源:資本集團。經篩選持股包括企業債券及股票持股。註:基金中有少量持股目前尚未獲得資本集團審查所用的ESG數據供應商提供評等。

資料來源(除特別說明):資本集團,中租投顧整理,以上資料時間(除特別說明):2021/10/21

中租證券投資顧問股份有限公司 版權所有