線上基金超市|產品總數 > 3,911

公債收益率上升使大型科技股遭拋售,美股周一大幅收低。

重點關注

[美新關稅行動]:美國貿易代表戴琪承諾,將從美國前總統川普的關稅清單中排除部分中國進口商品,同時就中國未能履行美中貿易協議中的承諾進行“坦率”會談,並向北京方面施壓,要求其終止有害的產業政策。戴琪表示,美國將保留所有選項,繼續敦促中國停止向半導體、鋼鐵和其他行業提供數十億美元的國家補貼。戴琪在發布中國貿易政策評估結果時說,她將尋求與中國副總理劉鶴在未來幾天會晤,檢討中國未能遵守2020年2月開始執行的“第一階段”貿易協定的情況,包括未足額購買美國商品。

[美債務上限必要性]:美國總統拜登周一表示,除非共和黨人與民主黨人合作,在未來兩周內投票批準提高債務上限,否則聯邦政府可能會突破28.4萬億美元的債務上限,史無前例地出現違約。以麥康奈爾為首的參議院共和黨人最近幾周曾兩次阻止提高債務上限的行動,稱他們確實希望採取行動,但不會提供幫助。共和黨人稱,民主黨人可以使用預算立法協商這一議會策略來單獨行動。民主黨高層拒絕了這種做法。

[美8月新訂單增速加快]:美國製造商品新訂單8月增速加快,表明製造業保持強勢,但由於原材料和勞動力短缺,第三季經濟增長似乎有所放緩。美國商務部公布,8月工廠訂單增加1.2%。7月數據修正為增長0.7%,前值為增長0.4%。工廠訂單已經連續四個月增加。供應短缺抑制了工業品出貨量,在7月增長1.5%後,8月出貨量僅增長0.1%。

歐美股債

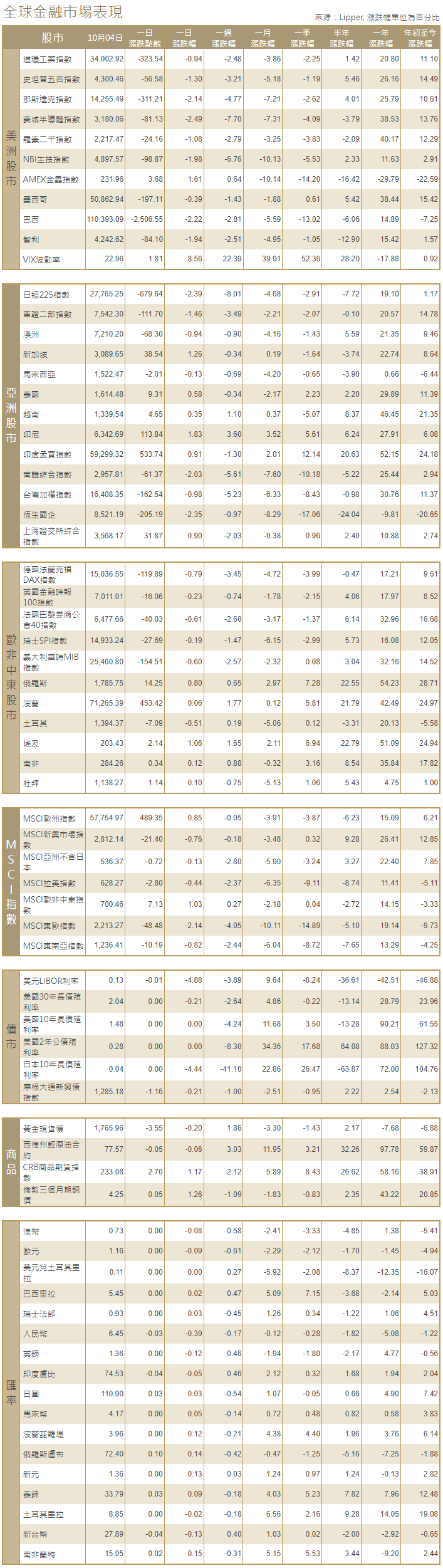

[美國股市]:美國股市周一大幅收低,因投資者在公債收益率上升之際拋售大型科技股和其他成長股,而對美國政府可能違約的擔憂也增添了謹慎情緒。蘋果、微軟、亞馬遜和Alphabet這四家美國股市市值最高的公司股價跌幅均超過2%。道瓊斯工業指數下跌0.94%,收報34,002.92點;標普500指數下跌1.30%,收報4,300.46點;納斯達克指數下跌2.14%,收報14,255.49點。標普500指數和納斯達克指數收於7月以來的最低水平。

[美國債市]:美國公債收益率上漲,在美國債務上限問題仍爭論不休之際,短債收益率大幅攀升。市場還將目光投向將於本周晚些時候公布的美國9月就業數據,這可能為美聯準會縮減資產購買規模鋪平道路。指標10年期公債收益率尾盤上漲1.7個基點,報1.4841%,一個月期國庫券收益率稍早高見0.1450%,為2020年10月以來最高,盤尾報0.1217%。

[歐洲股債]:歐洲股市走勢艱難,受到越來越多風險的打擊,包括通膨跡象、公債收益率上升以及中國恆大的財務問題等,歐股上周創下2月來最差單周表現。泛歐STOXX 600指數連續第三個交易日下跌,跌幅0.5%,持於上周拋售中觸及的11周低位附近。英股富時指數收低0.23%,德股DAX指數收跌0.79%,法股CAC-40指數收挫0.61%。歐元區借貸成本全線小幅上升,對通膨上升可能促使各國央行更早而不是更晚取消大規模貨幣刺激措施的不安情緒打擊了債券投資者人氣。德國、法國和荷蘭的10年期公債收益率在9月上升了近20個基點,因有跡象表明,通膨可能比預期的更持久,而且美聯準會和英國央行等轉趨鷹派使債市震盪。德國10年期公債收益率上漲0.7個基點,至負0.212%,距離上周觸及的約負0.17%的近三個月高位不遠。

商品匯市

[外匯市場]:美元兌一籃子貨幣下跌,從上周觸及的一年高位回落,交易員關注將於本周五公布的美國就業數據,以尋找美聯準會下一步行動的線索。美元指數下跌0.2%,至93.802。隨著油價升至多年高位,美元兌對能源敏感的挪威克朗和加元尤其疲軟。美元兌挪威克朗下跌0.6%,兌加元下挫0.5%。英鎊兌美元上漲0.5%,至1.3611美元,延續了上周觸及九個月低位後的反彈走勢。

[能源]:原油價格升至三年高點,此前石油輸出國組織(OPEC)及俄羅斯為首的產油盟國組成的OPEC+證實將堅持當前的產量政策,因需求反彈,儘管一些國家要求加大產量。布蘭特原油期貨結算價上漲1.98美元,至每桶81.26美元,漲幅2.5%。上周,該合約上漲1.5%,為連續第四周上漲,並回升至2018年以來的最高水平。美國原油價格收盤上漲1.74美元,至77.62美元/桶,漲幅2.3%。

[金屬]:金價升至逾一周高位,美元走軟和股市的避險情緒提振了對黃金的需求。現貨金收漲報每盎司1,769.50美元。美國黃金期貨上漲至每盎司1,767.6美元。倫敦金屬交易所(LME)期鋁逼近13年高點,原因是需求強勁,而中國為減少用電量和排放而對冶煉等高污染行業實施生產限制,造成了嚴重短缺。LME指標三個月期鋁大漲2.1%,至每噸2,917美元。用於運輸和包裝行業的鋁價上月觸及每噸3,000美元,為2008年7月以來的最高水平。

中租證券投資顧問股份有限公司 版權所有