線上基金超市|產品總數 > 3,911

特斯拉和Facebook上漲蓋過耐吉的下跌,美股周五小幅升高。

重點關注

[美基建法案可望過關]:美國眾議院議長佩洛希表示,有信心1萬億美元的基礎設施法案將在本周過關,但對於要如同她之前所承諾,在周一將法案提交眾議院,聽起來則是更為不確定。佩洛希也表示,拜登較大的3.5萬億美元社會福利和氣候法案的規模可能會縮小,是“不證自明”的--其龐大的費用使得民主黨內部產生分歧。

[8月獨棟新屋銷售增長]:美國8月獨棟新屋銷售連續第二個月增長,但在新冠疫情引發的購買熱潮過後,房屋需求可能已經見頂。美國商務部的報告還顯示,8月市場上的新房供應量為近13年來最多,且價格環比持平。8月新屋銷售增長1.5%,經季節性調整後折合成年率為74萬戶。8月新屋銷售同比驟降24.3%。新屋價格中值同比急升20.1%,至39萬美元,環比持平。8月市場上有37.8萬戶新屋,為自2008年10月來最多。待建房屋占供應量的27.8%,創下紀錄。

[針對恆大項目開設資金託管]:深陷債務泥潭的中國房地產商--恆大集團的多處地產項目停工後,各地政府決定加強資金監管。據國內媒體財新周日報導,從8月底起,多個地方政府針對當地恆大項目設立資金托管專戶,對資金進出實施集中管理,預防資金跨區調用。中國恆大的新能源汽車分支--恆大汽車周日公告稱,經慎重考慮後,公司與海通證券同意終止在上海證券交易所科創板發行人民幣股份上市輔導協議,並將會向中國證監會深圳監管局報告;因此建議發行人民幣股份將不再繼續進行。

歐美股債

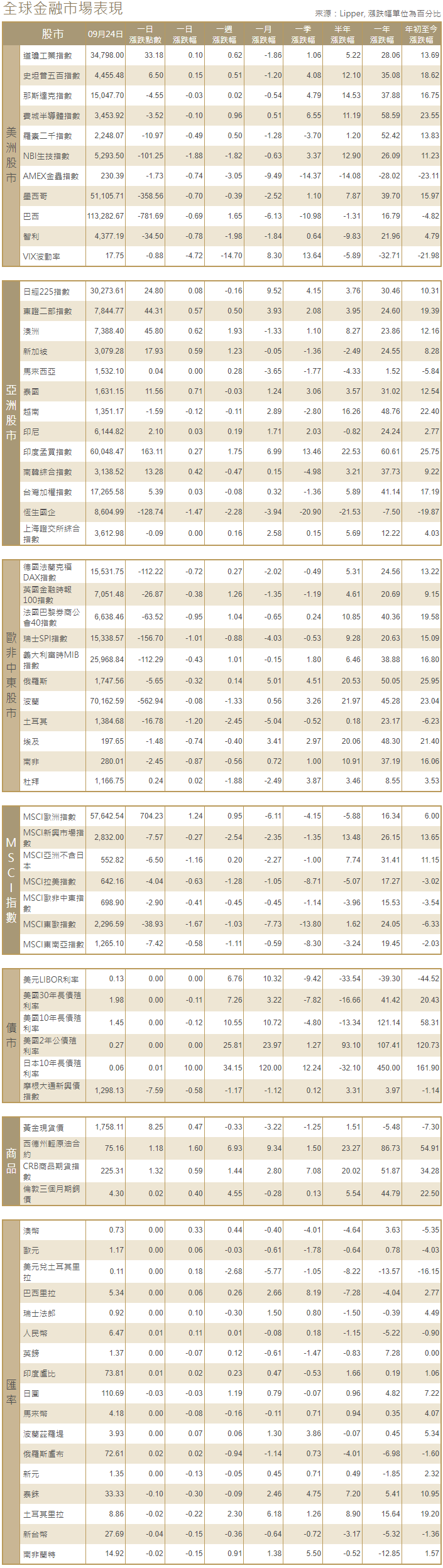

[美國股市]:美國股市道瓊斯工業指數和標普500指數周五小幅升高,特斯拉和Facebook的上漲蓋過了耐吉的下跌。經歷了一周的震盪交投後,兩個股指周線均小幅攀升。道瓊斯工業指數上漲33.18點,或0.1%,至34,798點;標普500指數上漲6.5點,或0.15%,至4,455.48點;納斯達克指數下跌4.55點,或0.03%,至15,047.70點。周線道指上漲0.6%,標普500指數上漲0.5%,納指接近持平。

[美國債市]:美國公債收益率再度跳升,投資組合的重新定價仍在繼續,此前美聯儲決定很快開始縮減大規模購債規模,此舉可能推動明年升息。10年期美債收益率升4.9個基點,報1.456%。30年期公債收益率上漲6.3個基點,報1.987%。兩年/10年期公債收益率差報118.2個基點。

[歐洲股債]:歐洲股市下跌,因對中國恆大的擔憂以及疲弱的德國企業信心數據推動投資者在周線中段的上漲後獲利了結。泛歐STOXX 600指數下跌0.9%,但此前連續三天的漲勢推動該指數周線上漲0.3%。德國DAX指數下跌0.7%。法國CAC-40指數收低0.95% 英股富時指數收跌0.38%。歐元區公債收益率延續升勢,德國指標公債收益率創下7月初以來最高,延續了周四主要央行發出一系列鷹派信號後的拋售。1519 GMT,德國指標10年期公債收益率上升3個基點,至負0.23%。意大利10年期公債收益率上漲6個基點,報0.785%。兩年期英債收益率持平於0.39%,而10年期英債收益率上升3個基點,至0.935%。

商品匯市

[外匯市場]:美元走高,勢將連續第三周上漲,中國恆大的不確定性幫助美元從前一交易日的大幅下跌中反彈。離岸人民幣兌美元走軟,報6.4641元。美元指數上漲0.237%,歐元下跌0.2%,至1.1713美元。日圓兌美元下跌0.43%,至110.77日圓,英鎊兌美元報1.3666美元,日內下跌0.36%。比特幣大跌5.89%,至42,256.47美元。

[能源]:油價連續第三周上漲,至近三年高點,因全球生產中斷迫使能源公司從庫存中提取大量原油。布蘭特原油期貨上漲0.84美元,收於每桶78.09美元,漲幅1.1%;美國原油期貨上漲0.68美元,收於每桶73.98美元,漲幅0.9%。這是布蘭特原油連續第二天創自2018年10月以來的最高收盤價,也是美國原油連續第二天收於2021年7月以來的最高價。布蘭特原油已連續第三周上漲,美國原油連續第五周上漲。

[金屬]:金價上漲,因美元疲軟,以及投資者因中國恆大事件而規避風險較高的資產,但即將到來的加息放緩了金價的上漲。現貨金收報每盎司1,749.86美元,上日收報1,742.57美元。美國黃金期貨收漲0.1%,至1,751.7美元。錫價勁升至歷史高點,因持續的供應問題和低庫存,不過中國恆大集團的不確定性抑制了金屬價格。LME指標期錫升至創紀錄的每噸36,770美元,截至1628 GMT,上漲3%,至36,500美元。LME期銅上漲0.4%,報每噸9,370美元。

中租證券投資顧問股份有限公司 版權所有