線上基金超市|產品總數 > 3,859

【投資紅綠燈:DWS每月展望】- 2023年5月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年5月)

幾十年來,法蘭克福所屬的黑森邦第一次在復活節讓學生放了三個星期而不是兩個星期的假期。對法蘭克福金融圈來說,這時機再好不過了,因為事實證明,4月非常平靜,甚至可以說得上是無聊,尤其是與3月相比。幾乎所有資產類別的波動度都下降了,市場橫向盤整;即使在政治面,這也是一個相對平靜的月份。然而,市場上仍然可以看到3月混亂所留下的微妙痕跡。儘管包括S&P 500在內的整體股票指數4月收盤時的股價遠都高於3月初銀行業陷入困境之前的水平,但美國銀行股(例如KBW 銀行指數)的股價較危機前的水平仍低了近三分之一。與此同時,債券並沒有完全從三月份的困境中恢復過來;市場對對聯準會和歐洲央行利率的隱含預測亦然。傳統被視為避風港的黃金則接近歷史新高。這些發展可從三個方面來解釋,首先,市場可能認為銀行遇上的麻煩將有助於收緊金融條件,從而減輕央行自行應對通膨的負擔。其次,市場對經濟衰退的擔憂超過對通膨風險的擔憂。第三,市場可能也在一定程度上消化了進一步的系統性銀行業問題,這些問題可能導致央行採取立即行動,也就是降息。有鑑於各項情境假設都不是那麼樂觀,目前也許市場參與者預測情境看起來會比央行自己的預測更接近事實。然而,隨著我們進入5月,聯準會和歐洲央行最近一次會議後相當強硬的評論與相當溫和的市場利率定價之間的差異仍然引人注目。

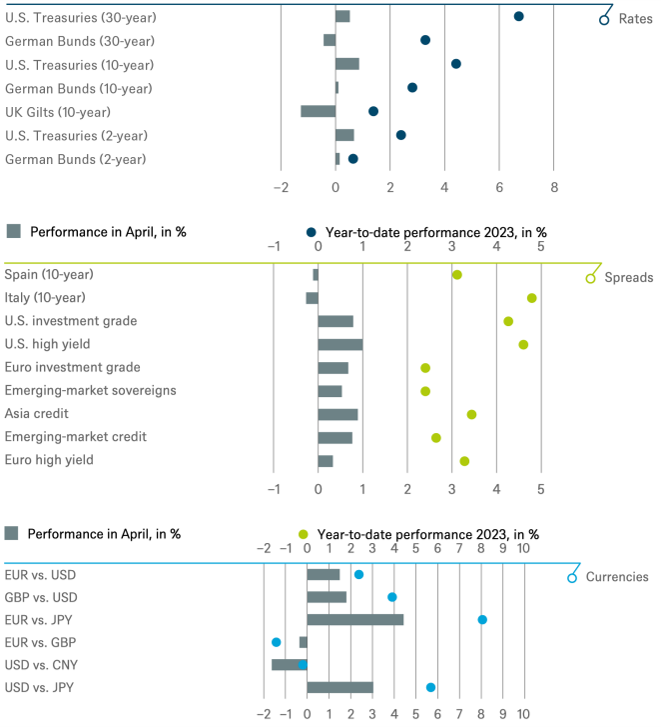

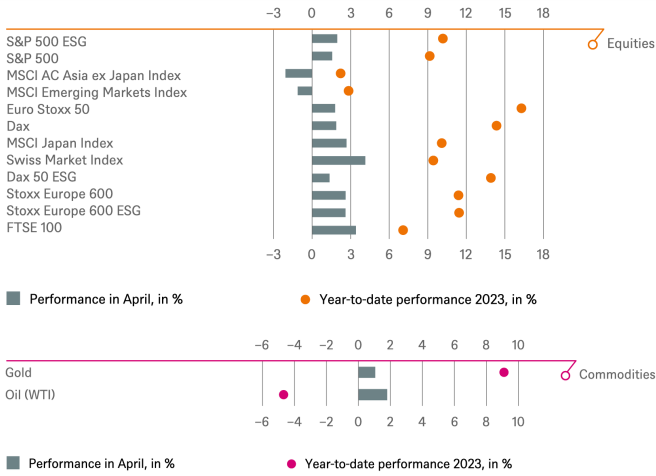

4月份相對平靜,波動度較低,許多資產類別皆獲利。成熟市場股市表現尤為出色,日經指數上漲2.9%,STOXX 600 指數上漲2.6%,S&P 500指數上漲1.6%。新興市場表現欠佳,MSCI新興市場指數下跌1.1%。中美之間持續的緊張局勢以及中國重新開放的活力減弱讓北京刺激經濟的新措施蒙上了陰影。歐洲主權債券略有下跌,而美國公司債則略有上漲;美國非投資等級債券和歐元非投資等級債券皆上漲 0.8%以上。在大宗商品中,貴金屬表現強勁,黃金上漲1.1%,白銀上漲4.0%,鉑金上漲8.3%,但工業金屬和能源表現不佳:銅下跌5.5%,布倫特原油下跌0.3%,歐洲天然氣下跌19%。日圓兌美元匯率下跌2.5%,是G10 國家貨幣中表現最差的。

正如聯準會在5月3日會議後所說的,「以數據為準」將是未來幾個月聯準會的指導原則。當央行不再那麼確定接下來的通膨、勞動力市場和經濟狀況時,投資者可能會採取類似的做法。對投資組合來說,這意味著「保持謹慎」,為各種潛在結果做好準備,不要過度單一押注。我們的基本觀點仍然是美國將出現溫和衰退,歐洲不會出現衰退,通膨將下降但仍將保持在相當高的水平,尤其是在歐洲。財報季並沒有幫助給出明確的方向,因此我們認為市場持續在每個數據公布時間點間評估其對於通膨、衰退和美國銀行業的擔憂程度,以及美國的債務上限協商的結果。

聯準會 (Fed) 於5月3日宣布升息25個基點。與我們的假設一致,聯準會對關於暫停升息的聲明是帶有鷹派性質,代表他們準備採取更多行動。美國公債殖利率曲線的斜率預計將保持不變,但銀行體系的新壓力可能導致其變陡。歐洲央行跟隨聯準會升息25個基點,但表示這肯定不是最後一步。德國公債的情緒在週期性抑制數據、對美國區域性銀行的持續擔憂以及對歐元區的樂觀情緒之間搖擺不定;市場也密切關注央行,波動度下降。我們對10年期德國國債保持中立,但最近將減碼2年期德國國債。殖利率自4月中旬以來有所下降,不過歐洲央行重申它「還有更長的一段路要走」,並表示「這是一段旅程,我們還沒有抵達終點」。我們將10年期義大利國債調至加碼,因為政府的經濟政策不斷出人意料地積極。義大利與德國國債利差顯示波動度降低。更高的殖利率提供良好的利差,但也會降低債務的長期存續性。對於西班牙10年期國債利差,我們仍保持加碼。在歐元區和歐洲央行機制的支持下,利差一直相對穩定,使得政府債券總體上更加穩健。在日本,第三輪薪酬談判(被稱為「春鬥」的春季工資談判)的結果表明,總工資將同比上漲約3.7%,基本工資將同比上漲約2%,這是30年來最高的結果。迄今為止,植田和男領導的日本央行新領導層比預期更加溫和。日本央行將對其貨幣政策進行“廣泛審查”—但需要一到一年半的時間來實施。

歐元投資等級債券仍繼續加碼。4月份初級市場活動處於季節性低位,這有助於次級市場。銀行獲利和第一季度財報季整體表現穩健,支持對歐元投資等級債券的加碼建議。 我們對美國投資等級債券保持中立。最近的市場活動已經開始對未來幾種不同的情況進行定價。銀行的第一季度財報季表現良好,但美國基本情境下呈現的溫和衰退則令人擔憂,債務上限問題亦然。

我們加碼歐元非投資級債券,因為經濟仍然普遍穩健。我們對美國非投資級債券保持中立。

我們將亞洲債券評級重新上調至加碼,因為亞洲信用債市場情緒已隨著總經前景改善。中國總體融資依然強勁,3月份新增人民幣貸款超預期,3月份出口數據也強於預期。該地區的流動性仍然充裕且缺乏新供應,因此對投資等級和非投資級債券的需求依然強勁。隨著聯準會利率前景趨於穩定,我們預計新供應將很快到來。

在歐元兌美元方面,我們看多歐元,因為美元一直疲軟。除了代表歐元區的經濟趨勢,最新的央行動作也有利於歐元。市場對英鎊 (GBP) 的情緒顯著改善。有鑑於英國經濟表現相對較好以及英國央行的鷹派立場,我們看多英鎊兌美元,但不看多兌歐元。日本央行會議令人失望後,日圓 (JPY) 走軟;因此,我們不看好美元兌日圓 (減碼)。

2023年第一季,全球銀行業失去了兩個標誌性品牌。然而全球股市第一季卻上漲6%。由於從存款帳戶流出到貨幣市場基金的資金現在已經顯著放緩,我們認為系統性危機已經避免。我們的總體看法仍然是,歐洲和美國的銀行資產負債表擁有充足的資本和流動性。有鑑於近期動盪,我們預計第二季度的貸款條件會有所收緊。這可能會損害大部分建築業、勞動力市場和資本支出計劃。

美國經濟顯示出放緩跡象,預示著2023年將出現溫和衰退—這使得聯準會最早可在5 月結束其升息週期。此外,低迷的成長前景導致美國10年期公債殖利率大幅下跌,支撐了整體的股票市場估值,尤其是長存續期股票,這些股票主要出現在資訊科技產業(中性)和通訊產業(優於整體股市)。

除此之外,我們認為美國股市目前的水位沒有上漲空間。相反,我們認為2023年每股盈餘(EPS)成長為0%的假設仍存在潛在的下行空間。我們仍偏好對美國以外市場(歐洲、新興市場、亞洲)以及估值極具吸引力的歐洲中小型企業。

MSCI全球房地產指數包括相當多樣化的細分市場。總體而言,目前的估值水平剛好與歷史水平一致,但尚未低於歷史水平。此外,利率翻倍的再融資需求仍未完全反映在分析師的預估中。我們仍然減持全球上市的房地產類股。

從更積極的角度來看,我們仍然相信生成式人工智能不僅僅是炒作,我們預計這項新技術將在很長一段時間內塑造行業和公司。在第一季度的報告季中,許多公司在談到其成長前景時都提到了生成式人工智能。

從歷史上看,美國市場仍然相當昂貴,因此利率在這個市場上非常重要。從這層面來說,聯準會的「鷹派暫停」並未讓人鬆一口氣。此外,雖然季報還不錯,但許多公司給出的前景並不樂觀。我們保持中立。

市場在3月份之前一直是正向的,但與其他地區相比,歐洲似乎更容易出現負面修正—與高預期相反。中國的重新開放仍然支持歐洲股市。估值已從歷史低點有所反彈,但仍遠低於美國股市。我們暫時保持加碼。

出口重新加速、汽車產量增加,強勁的第一季財報和經濟成長對市場產生幫助。美國經濟衰退風險造成短期不確定性,地緣政治風險依然存在。我們的觀點保持中立。

新興市場的全球逆風正在緩和。美元相較去年走弱,聯準會升息週期的尾聲更加明朗。全球出口疲軟仍然是一個不利因素,但其中很大一部分已經反映在價格中。新興市場的估值現在是合理的。如果美國衰退如預測一般較淺且不嚴重,則2023年下半年可能出現週期性回升,投資人需要耐心等候。我們加碼新興市場。

黃金在5月初幾乎創下歷史新高,石油則繼續走低,不過另一種另類資產類別卻在此時成為焦點。投資者一直在關注美國商業不動產,因為它在很大程度上依賴區域銀行的資金,其中一些銀行目前正承受巨大壓力。我們想提出關於美國商業不動產的幾個要點。這些日子來最受關注的領域之一是辦公大樓,雖然它僅占美國房地產總價值的一小部分(約六分之一),卻是我們看法最負面的領域(我們更喜歡住宅和物流)。我們預計已經看到其估值最嚴重的時刻,且仍有下行空間,部分原因是我們認為10年期作為該領域主要參考基準的美國公債殖利率的上行潛力有限 。

短期內,不動產估值可能繼續承壓,未能跟上優質收益率的成長步伐。這個區塊本質上不確定性仍然很高,買賣雙方尚未完全達成一致,這也反映在有限的交易量上。然而,我們要重申,從更長期的角度來看,不動產似乎越來越有可能成為通膨時期投資的受益者,未來幾個月可能會提供有吸引力的切入點。

總體而言,基礎建設仍然能夠很好地適應更高的利率和通膨。歐洲和美國提供了大量政策支持,使投資者能夠大規模地進行能源轉型投資。儘管如此,投資人仍需仔細分析和選擇,尤其是考慮到可能出現的監管阻力以及資本和原物料投入成本壓力增加的情況。與此同時,在經歷了去年的豐收之後,直接面對消費者需求的市場類別(例如供給現貨市場的發電)正面臨價格和收入壓力。

有鑑於最近的銀行業動盪、通膨上升以及經濟成長放緩,黃金仍然是一個有吸引力的避風港。 事實上,在聯準會升息後,其價格也保持相對穩定。 雖然較高的利率可能在短期內仍然是不利因素,但我們仍然持樂觀態度,因為幾家央行正在增加其黃金庫存。此外,如果全球央行在2023年放慢升息步伐,我們預計會有更多投資者參與。從中長期來看,由於全球經濟不確定性仍然很高,因此金屬的基本面仍然完好。此外,如果美元在未來12個月內如我們預期的那樣繼續走弱,黃金可能會受益。 由於我們的目標價每季度只設定一次,我們預計當前目標價將在下一次定期審查期間取消。

由於能源商品上周大幅回調,油價很有可能恢復4月中旬的高點。 然而,這可能需要時間才能發揮作用,因為市場主要關注美國經濟衰退的可能性,抵消了亞洲以外的積極需求趨勢。來自奈及利亞和伊拉克的潛在額外供應可能會限制近期價格的反彈。

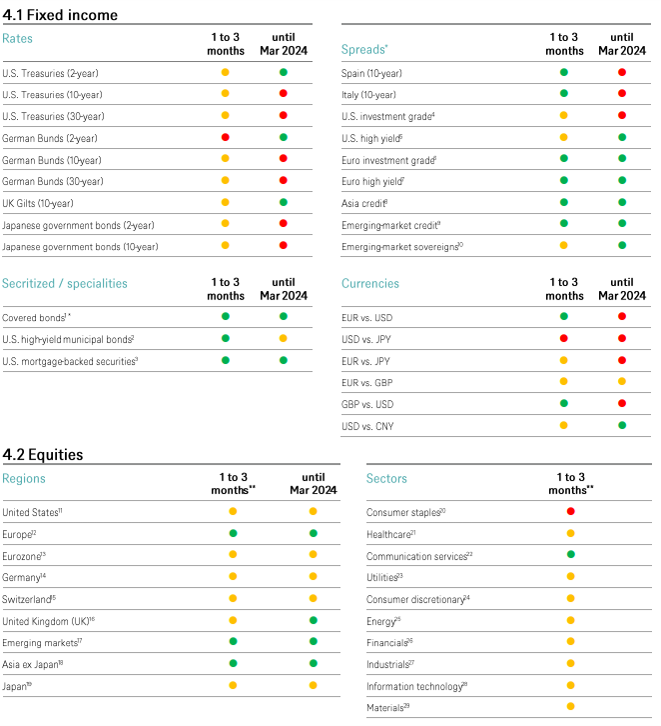

以下圖表描繪了我們的短期與長期配置。

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考

中租證券投資顧問股份有限公司 版權所有