線上基金超市|產品總數 > 4,009

【投資觀點-德意志資產管理】投資紅綠燈 - 2022年12月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2022年12月)

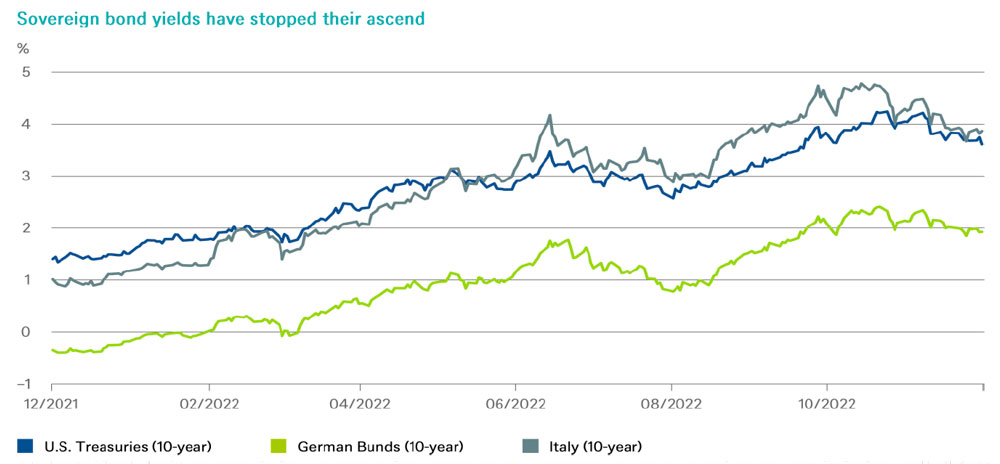

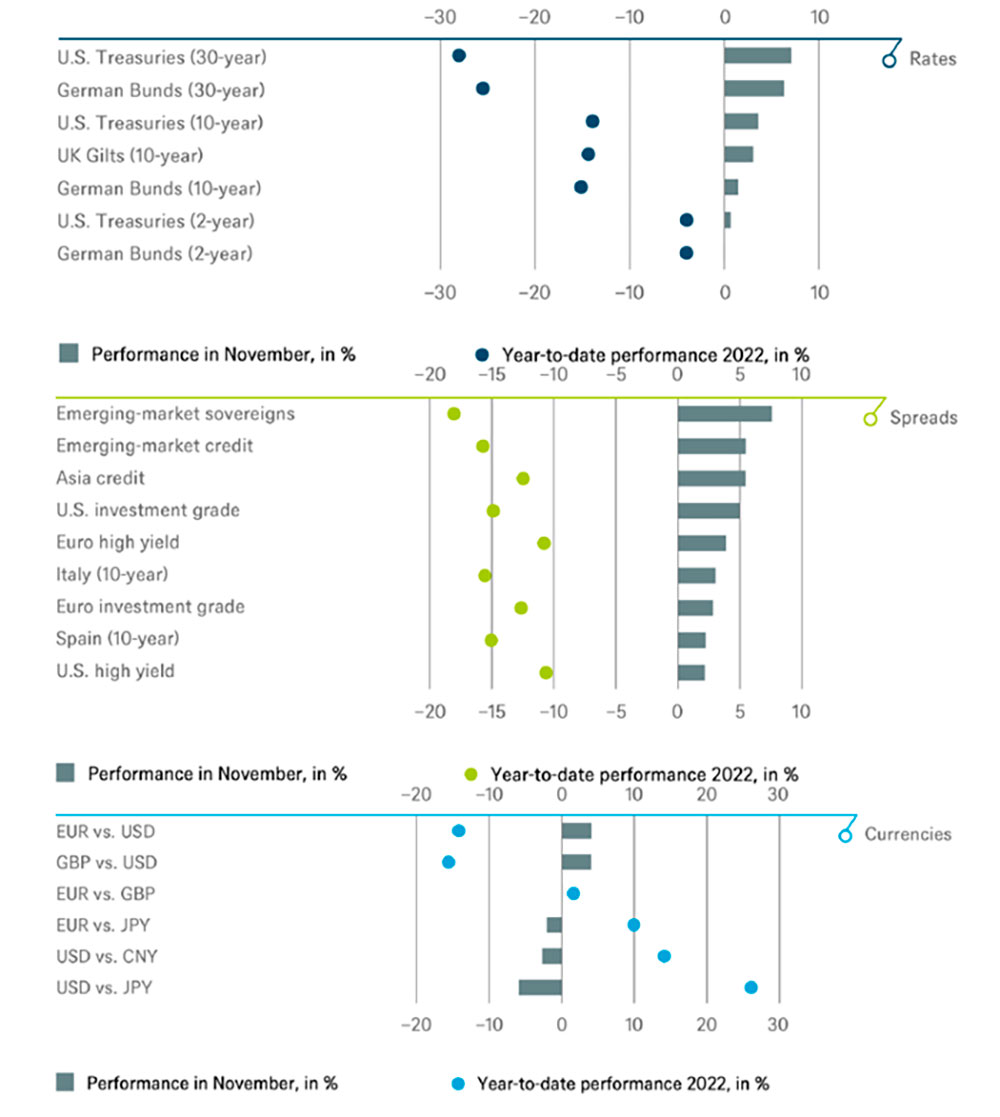

十一月當然不是一帆風順的,但相比前幾個月,感覺不那麼糟了。股市波動度(以S&P500的VIX指數衡量)從10月的高點35降至11月底的20。而追踪美國公債市場隱含波動率、今年尤其緊張的Move Index,本月平均也從150跌至130。本月最重要的發展可能是政府債券殖利率終於出現逆轉。10年期美國國債殖利率從4%以上跌至略高於3.5%,而德國公債殖利率從2.14% 跌至1.93%。這主要是由於美國通膨數據略有好轉,年增率降至7.7%,為1月份以來的最低水平。與此同時,央行行長們竭盡全力向投資者表明,即使通膨可能已經見頂,但問題遠未結束。我們認為央行行長是對的,他們傳達的訊息也很重要,因為市場的自滿可能會產生更好的融資條件,這將不利於對抗通膨。至於讓對抗通膨變得更加困難的則是極其緊張且具有韌性的勞動力市場——美國和歐洲的勞動力和技術勞工短缺問題持續存在。

然而,市場顯然將11月份通膨放緩解釋為一個好兆頭,也開心見到聯準會和歐洲央行11月初也許是最後一次的0.75%升息舉措。通膨藥劑應該會開始以較小的劑量出現,12月份可能只會升息 0.5%,這令人歡欣鼓舞。

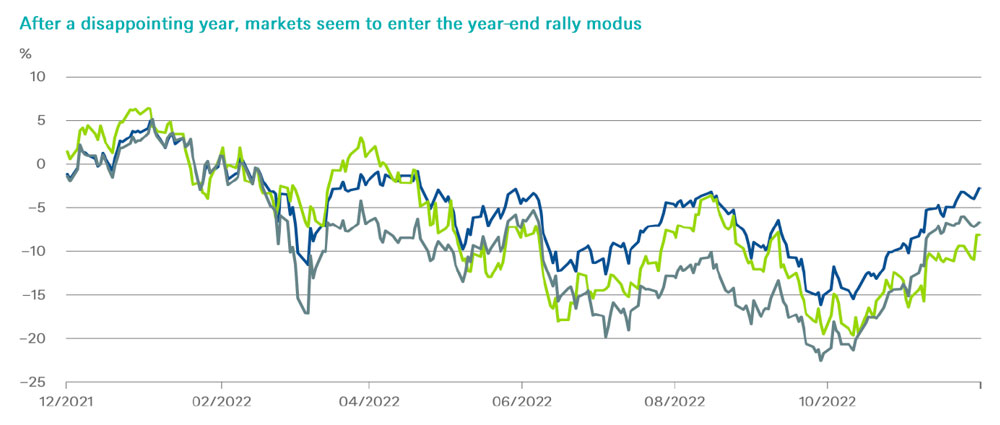

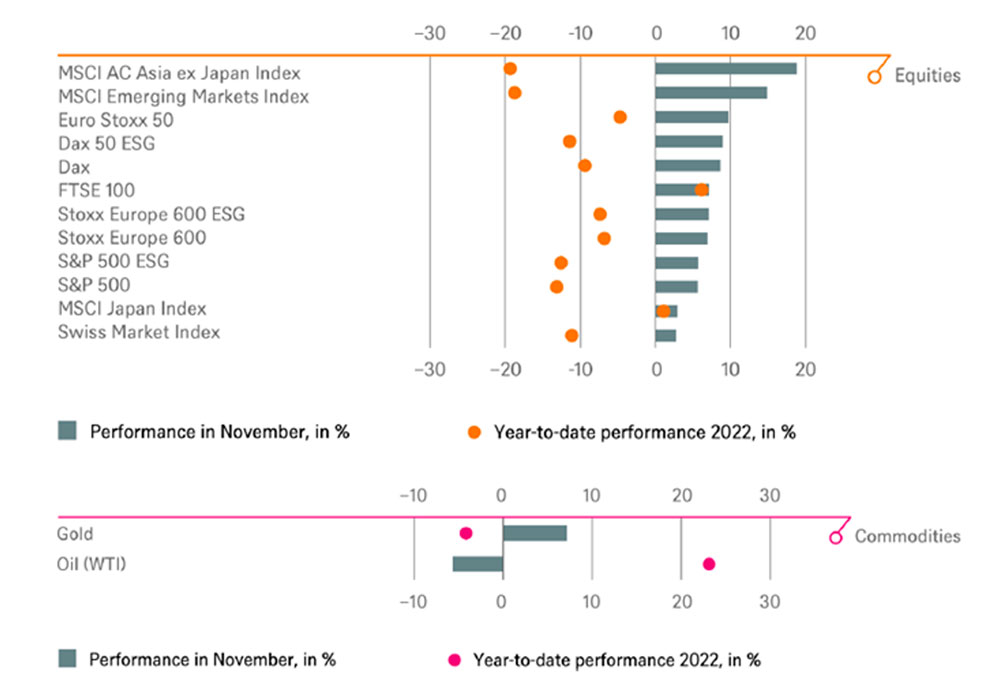

甚至天氣也有所幫助。異常溫和的11月使歐洲冬季能源短缺的可能性更小。所有這一切造就了一個相當不錯的投資月份,在景氣循環類股票的推動下,S&P 500指數上漲 5.6%(總報酬率),STOXX 50指數上漲9.7%。但最強勁的市場是中國,儘管該國存在抗議活動,但嚴格清零政策的調整以及一籃子支持房地產業的措施激勵了投資人。香港恆生指數上漲26.8%(自1998年以來表現最強勁的一個月),推動MSCI新興市場指數整體上漲近15%。投資者的“冒險”情緒也促使人們撤出被視為避風港的美元。美元指數下跌5%,為2010年以來的最大單月跌幅。

市場的反彈與過去一個月許多令人不安的事件形成鮮明對比。俄羅斯正在攻擊和摧毀烏克蘭的能源基礎設施,並進一步損害平民的生活條件。中國的抗議反映了嚴重的不滿。美國對中國晶片產業實施制裁。而加密貨幣交易所FTX的驚人破產,進一步縮減了這類高度投機性資產的投資總額。

與此同時,無論是在美國或是歐洲,包括採購經理人指數 (PMI) 和消費者信心等指標所顯示的情緒,都比GDP成長或零售銷售等實際數據更糟糕。還記得嗎?就在幾個月前,一些分析師還認為德國在年底前GDP將出現萎縮。

典型的年底反彈季節的到來、通膨和升息擔憂的緩解、中國封鎖的放鬆,這些觀點都在聖誕節前夕為樂觀主義者提供了養份。但悲觀主義者會說,市場的反應過快了。總體通膨可能見頂一事不應分散人們對核心通膨仍存在黏性的注意力。在中國,即使政府願意結束清零管制,後續也可能仍存在挑戰,因為中國沒有群體免疫、沒有足夠的疫苗接種(疫苗的效果似乎也不如西方疫苗),也沒有足夠的重症病床和藥物。儘管如此,北京所採取的新方向受到投資人關注是可以理解的,尤其是從更長遠的角度來看。而長遠角度也是本次的重點,本次的投資紅綠燈為季刊,我們更專注於戰略而非戰術觀點。而12月份的季刊同時也代表了我們的2023年展望。

我們認為2023年可能是公司債券和一些政府債券表現較好的一年,因為我們相信市場對央行最終利率的隱含預測是現實的。與此同時,市場可能會在2023年開始消化降息,即使降息可能要到2024年或2025年才能實現。我們在此先來看看這對不同地區影響。

資料來源:Bloomberg Finance L.P.,DWS Investment GmbH,資料時間:2022/11/30

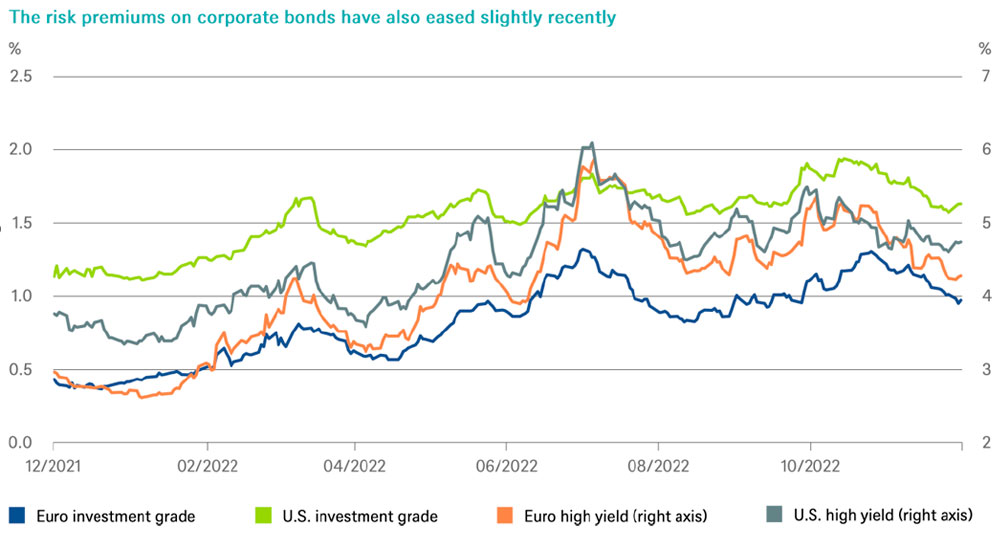

在美國,聯準會有望在2023年春季達到5-5.25%的終端利率。與此同時,通貨膨脹似乎已經見頂。這就是為什麼我們與市場保持一致,預計從現在開始需要調升50到25個基點的步驟才能達到最終利率。這限制了美國公債殖利率進一步上漲的可能。我們的投資戰略預期2年、10年、30年的殖利率曲線將再次變陡。我們認為美國非投資級債券具有穩健的回報預期,並可能帶來超過美國公債的超額回報。

在歐洲,歐洲央行不得不進一步升息以對抗通膨,但與美國不同,歐洲的通膨尚未見頂。我們預計明年夏天將達到3%的最終存款利率(和3.5%的主要再融資利率)。德國公債殖利率的剩餘上行潛力約為0.5%,我們將10年期德國公債至2023年底新的戰略預測上調至2.4%。展望未來,我們預期將不會出現那麼強有力的量化緊縮措施。預計歐洲央行將惦記著歐盟外圍國家,並儘量避免這些國家出現不穩定。我們認為,歐元投資級債券和非投資級債券具有可信的報酬潛力,並且可能會提供超過德國公債的超額回報,因為它們已經消化了經濟的大幅疲軟,而且大多數公司都有強勁的基本面。

有鑑於新興市場目前非常有吸引力的殖利率,新興市場與美國公債的利差應該會從現在開始保持廣泛穩定,並具有穩固的報酬潛力。美元的寬鬆現在反映出聯準會有意放慢升息步伐,並起到支撐作用。陷入困境的中國政府似乎也有可能在未來放寬對新冠肺炎的限制並支持房地產市場。

資料來源:Bloomberg Finance L.P.,DWS Investment GmbH,資料時間:2022/11/30

從TINA到TAPA—債券又回來了;首選歐洲和醫療在過去五年中,利率一直是股市最重要的單一驅動因素。直到一年前為止,投資人一直都除於「除了股票之外別無選擇」(所謂的TINA- There Is No Alternative)的狀態,美國實際殖利率在2021年末跌至-1.2%以下。然而,自2022年3月以來,聯準會取消了寬鬆的貨幣政策以對抗通貨膨脹。這提高了美國的實質和名目殖利率,導致本益比倍數和股價壓縮了20%。投資者已經意識到市場上再次出現了股票的強大替代品 (TAPA-There Are Powerful Alternatives) ,即債券市場(包括公司/市政債券)。

我們對2023年的預測基於美國和歐洲的輕微衰退以及兩個地區勞動力市場的軟著陸。 在逐步重新開放的支持下,中國經濟成長有望加速。我們預測全球股票的總報酬率將達到個位數的中間值,主要受股息殖利率和小規模倍數擴張的推動。1.5%左右的預期實際債券殖利率和4%的股票風險溢價應該會將S&P500指數的回顧性本益比限制在18倍左右。企業收入將再次受益於通膨,但我們預計淨利潤率已經達到週期性高點,因為將更高的價格轉嫁給消費者的能力正在減弱,而利息和稅收負擔應該會開始上升。因此,我們對2023年全球獲利成長的展望為0%(以美元計算),前提為獲利共識預測再下降5%。隨著經濟放緩以及近期收益可能令人失望,我們預計S&P500指數在2023年的大部分時間裡將低於我們對2023年12月的S&P500指數目標(4,100點)。最近幾個月,矽谷的生活發生了很大變化。“招聘”變成了“解僱”。財務長需要找到一項新技能:控制成本。

從策略上講,我們更喜歡泛歐股票。烏克蘭戰爭使對美國市場的本益比折價提高到創紀錄的30%門檻以上。我們預計,隨著國際投資者意識到歐洲消費者、政府和企業能夠應對更高的能源價格,這一差距將會縮小。儘管歐洲的每股收益 (EPS) 修正有所改善,大多數投資者仍暫時放棄了歐洲,這也反映在資金流動中。但我們看好泛歐銀行;其受惠於利息收入的增加和資產負債表的穩定。我們2023年12月德國DAX指數 5,000點的目標反映了對德國市場的平衡看法。最後,終端價值市場英國股票似乎特別便宜。

全球醫療保健仍然是我們的首選產業。合理的估值與防禦性成長特徵在此相結合。我們認為來年新的阿茲海默症和肥胖症藥物將有望帶來顯著的額外收入潛力。

日本股票提供良好的價值和強勁的收益,但缺乏吸引投資者重返該地區的催化劑。股票市場的供需平衡是一個問題,日本銀行是主要持有者,但本地投資人的參與度低,外國買家的需求疲軟。

我們最近將我們的戰術信號「預計MSCI新興市場接下來會出現5%的變動」調升為「上漲」。 新興市場的估值已經變得非常有吸引力(過去12個月的本益比目前為11.9倍)。我們在結構上喜歡印度,將東協視為重新開放的戰場,並且喜歡韓國和台灣的亞洲半導體。然而,新興市場要想跑贏已開發市場,就需要聯準會轉向以及EPS修正的改善。

資料來源:Bloomberg Finance L.P.,DWS Investment GmbH,資料時間:2022/11/30

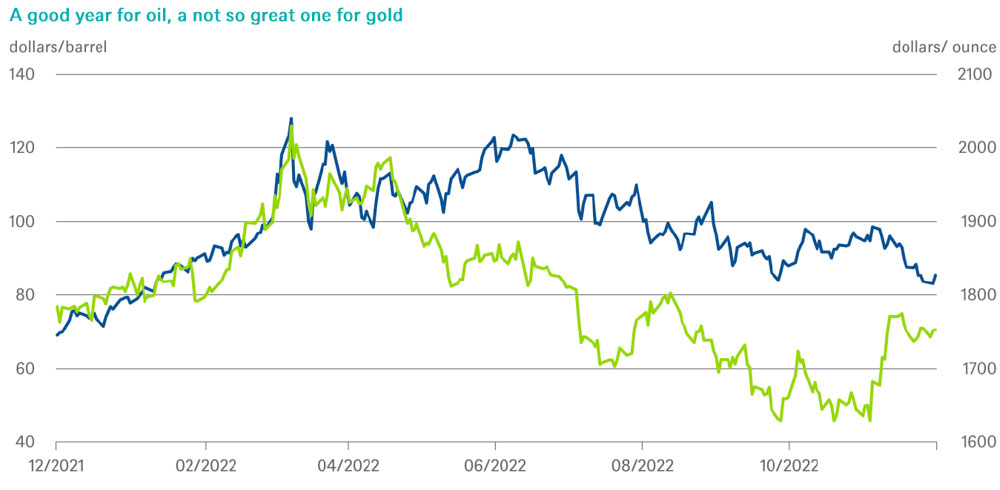

遠期曲線反映了隨著經濟衰退似乎迫在眉睫的悲觀需求預期。但我們的預測繼續反映更平衡的供需觀點。我們預計增量供應收益將被更多的OPEC+R(石油輸出國組織及俄羅斯)減產和中國需求的潛在增長所抵消。我們預計布蘭特原油將在12個月內以每桶100美元的價格交易。

聯準會提前升息的決定導致金價短期出現大幅回調。來自央行的實質需求以及來自印度和中國的珠寶需求則支撐了價格。我們預計更穩定的利率環境,黃金需求將在2023年上半年末再次回升。我們預測12個月後金價將達到每盎司1,850 美元。

部分房地產業的基本面正在從2021年的強勢中減速。隨著全球央行緊縮週期接近尾聲,該產業的相對表現有可能在2023年初觸底反彈。資產負債表整體穩健,但我們預計歐洲的股本將增加,因為在目前的利息成本水平下,歐洲的債務水平無法維持。

部分房地產業的基本面正在從2021年的強勢中減速。隨著全球央行緊縮週期接近尾聲,該產業的相對表現有可能在2023年初觸底反彈。資產負債表整體穩健,但我們預計歐洲的股本將增加,因為在目前的利息成本水平下,歐洲的債務水平無法維持。

資料來源:Bloomberg Finance L.P.,DWS Investment GmbH,資料時間:2022/11/30

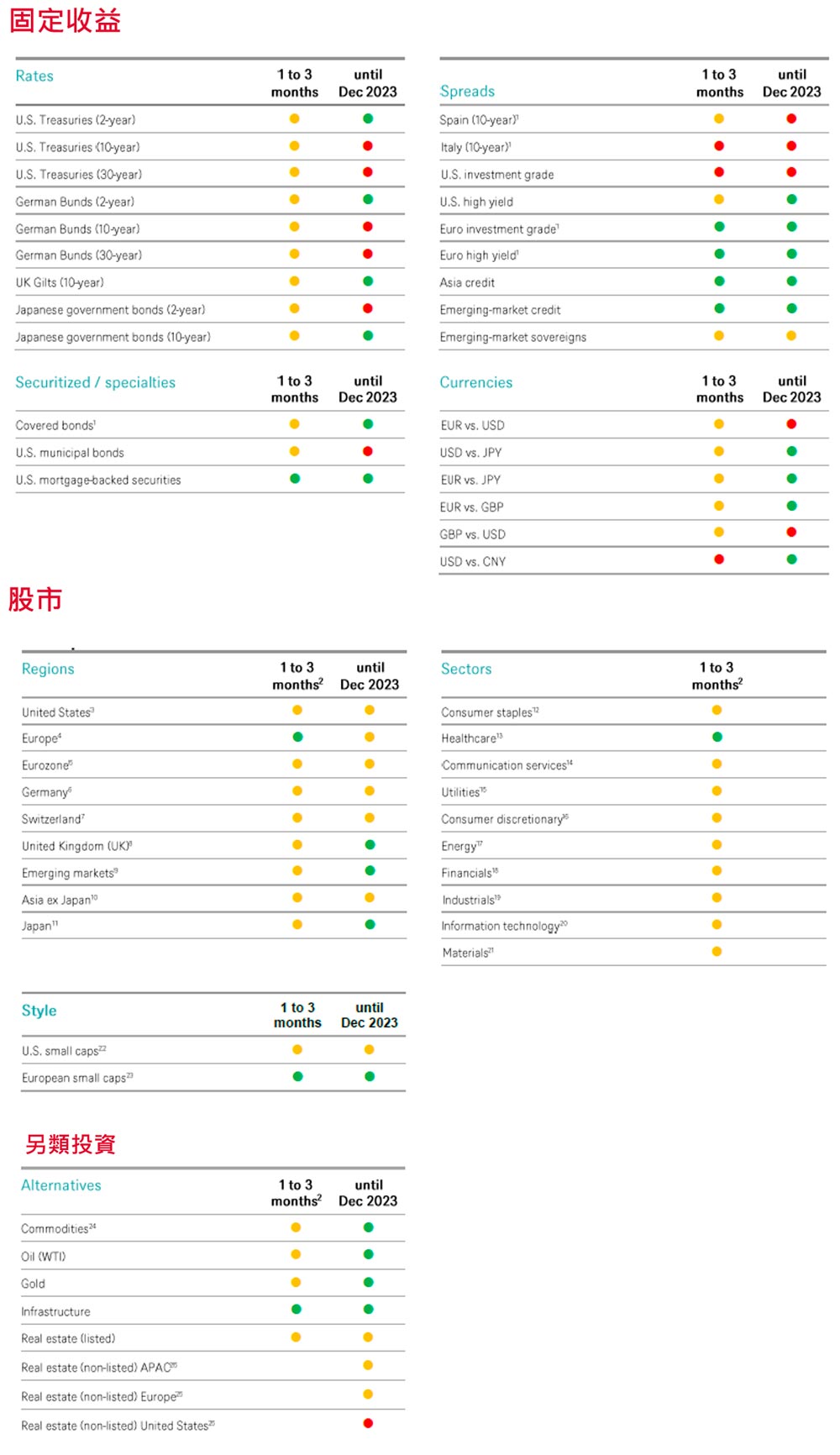

以下圖表為我們的短期與長期定位。

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅提供長期投資者參考

中租證券投資顧問股份有限公司 版權所有