線上基金超市|產品總數 > 3,807

【基金公司論述】用精品投資寄生上流

【基金公司論述】用精品投資寄生上流

(本文由百達投顧提供 - 2021年7月)

理想中的上流生活是什麼樣子?幻想一下,早晨在麗思卡爾頓(Ritz-Carlton)飯店醒來,盥洗後用雅詩蘭黛(Estee Lauder)精華液保養肌膚,再換上迪奧(Dior)裁縫師親手送來的訂製服。然後把耐吉(Nike)運動鞋、Lululemon運動服和Apple Watch都收進路易威登(Louis Vuit-ton)行李箱中,拎起從佳士得拍賣會拿下的愛馬仕(Hermès)喜馬拉雅柏金包,走出房門前,不忘補上亞曼尼(Giorgio Armani)的絲絨紅脣膏。或是乘坐灣流私人飛機吃遍各地的米其林三星餐廳、搭乘頂級郵輪享受豪華之旅、再用美國運通黑卡瘋狂購物!

在現實生活中,要像富翁一樣隨心所欲地消費可能不太容易,但把握住全球的富翁們消費所刺激出的投資機會,卻是相對容易多了。

不只是奢侈品 還有豪華體驗和高品質生活消費

和精品有關的投資題材其實相當廣泛,除了大家最容易聯想到的珠寶飾品、名牌包和名錶以外,前面在幻想中提到的所有消費也都可作為投資標的,瑞士百達資產管理認為隨著生活條件轉變,人們越來越重視生活品質、更追求美好的人生體驗,因此其旗下的精選品牌投資策略,就是以此題材作為投資範疇,像是高級飯店集團、酒精飲品、金融服務、香水、化妝品和保養品等,其中休閒旅遊、餐飲和運動用品相關的持股比例更是佔近五成。

精品轉價能力強 漲幅更勝通膨

說到投資,也可以從數據上看出端倪,截至今年5月美國消費者物價指數(CPI)年增率近5%,達到近十年來的新高,遠高於目標的2%;再觀察富比士(Forbes)奢侈生活價格指數(CLEWI),發現從1982年至2018年成長約六倍,反觀同期間的美國消費者物價指數成長卻不到三倍。

高端品牌良好的成本轉嫁能力在今年物價上揚的大環境下,特別吸引資金的目光。LVMH及萬豪集團的第一季財報也已經傳出佳音,預估2021年的營收年增長率將分別達31%和24%,是近15年以來的新高。可見高端品牌的終端售價成長力遠遠高於一般消費品,品牌的附加價值不但讓消費者趨之若鶩,也是該產業最具長期投資潛力的特色。

疫情補助碰上積壓已久的欲望 精品行情可期

近期歐美國家因疫苗覆蓋率上升,開始逐步解封,人們對封鎖的厭倦終於得以釋放,因此經濟活動比去年更活躍、甚至幾乎回到疫前水準;此外,因疫情對經濟造成衝擊,政府提供相關補助方案使得個人戶存款激增,壓抑已久的消費欲望一觸即發,消費力道不容小覷。

以往旅遊費用占據個人消費很大的比例,但自疫情爆發一年半以來,跨國旅遊被迫取消,全球人民都受盡思念旅遊之苦。在旅遊禁令解除前,許多人選擇將旅遊預算「變成自己喜歡的樣子」犒賞自己。美國市場研究公司NPD Group有數據顯示,同以第一季來看,香水在2021年的銷售額較2020年成長45%,而疫情前的2020年銷售額僅比2019年增加27%。NPD Group副總裁兼美容產業顧問 Larissa Jensen 認為,香水在疫情期間成為一種撫慰人心的小確幸,在她十六年的職涯中從未見過香水銷量如此地爆發。

可想而知,旅遊相關產業在解禁後的成長可能將更勝以往,瑞士百達資產管理預估未來兩年,受惠於疫後報復性消費爆發,精選品牌策略中相關持股的獲利成長率有望是全球科技股的兩倍。

新世代愛現風潮 奢侈體驗成重心

美國人口最多的千禧世代(1981-1994年出生)是目前消費力道最強的一代,統計2020年消費額約有1.4兆美元;而Z世代(1997-2012年出生)至2030年的收入預計達33兆美元,約佔全球總收入的四分之一以上。百達投顧表示,到2025年這兩個世代將迅速成為精品市場的最大消費者。

與以往消費族群不同的是,新世代更願意為了享受而掏腰包,畢竟錢可以再賺、但美好的經驗難得。新世代也是手機和電腦的重度使用者,透過社群軟體互動已是生活重心,用Facebook、Instagram 來炫耀購物戰利品,或分享消費體驗和旅遊經歷已成趨勢;且平凡的開銷不太具有分享價值,而是那些一般人捨不得花費、或少有機會體驗的,才有分享意義。

品牌價值是核心 投資績效亮眼

近來「上流社會」主題席捲各國電視劇,劇情裡打造的豪宅一個比一個奢華且高度客製化,連氧氣飽和度都可以比一般的空氣高,如此的「差異化」便是造就不凡地位的關鍵,反映到品牌上也是,品牌創造出的「差異化」就是其獨有的價值。瑞士百達資產管理認為,品牌價值是驅使產業成長的核心動力,包含產品定位差異、服務品質、品牌誠信、卓越的營運,及良好的數位整合,而符合此檢視標準的股票全球僅有約120檔。

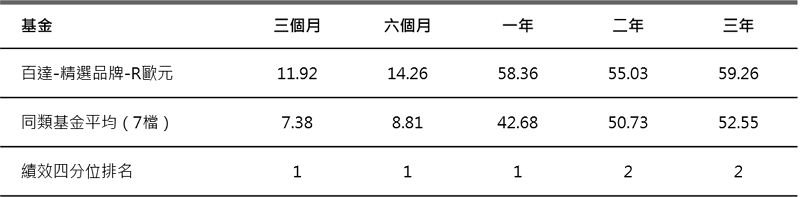

在晨星的消費及服務類別中,有別於其他同類型基金著重在銷售通路或第三方平台,百達-精選品牌基金(配息來源可能為本金)更專注於品牌的自身價值和成長潛力,也是近期基金表現出色的原因,近一年來績效排名均居台灣境外核備同類型基金前四分之一。

從區域角度來看,百達-精選品牌基金(配息來源可能為本金)在美國及歐洲之投資比重各佔超過40%,相較於多數全球型基金以美股為主,該基金在美股與歐股的配置相當平均,與國人過去一段時間偏好以美國、科技股為主的全球基金大為不相同,是適度作為平衡個人投資組合配置的好選擇。

資料來源:晨星,美元計價至2021/6/30,同類型基金指晨星分類台灣境外核備之消費及服務產業。過去績效不代表未來收益之保證。

以上為本公司提供之新聞稿,若有將新聞稿再編製需求者,謹請以本公司所公開資料為主,勿為誇大不實之報導。

本資料是由百達證券投資顧問股份有限公司(「本公司」)所發行。將不會寄給任何於該等資料之傳遞、發佈、取得或使用被視為違反法令之任何地區、洲、國家或管轄地為公民或居民之人或位於當地之實體,亦不會傳遞供其使用。

本公司並未採取任何確保本資料所指之有價證券適合特定投資人之措施,且本資料不應被據以替代任何之獨立判斷。風險因素均已列於基金公開說明書中,於本資料中不擬全部重複贅述。您應審慎考量本投資是否適合您。稅務待遇則因各投資人之個別情況而有所不同,並可能繫於將來之變更。於作投資決定前,您應取得專家之建議。

針對台灣地區潛在投資人:投資人應注意,境外基金(下稱「基金」)於中華民國之募集及銷售係受高度管制,除經核准或申報生效得公開募集及銷售,或透過私募方式銷售外,不得於中華民國自由募集與銷售。

定期定額:投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

本文僅供參考,不得視為本公司之邀約。文中所述之資料、建議或預測係本公司合理認定為可靠之消息來源,然本公司不保證其準確及完整性。以上資料、建議或預測可能因市況隨時有所改變,本公司不負更新之責,本公司亦不保證本文之預測將可實現。且本文未考量任何特定投資人個人之財務目的、現況及需求,故本公司不對任何人因信賴或使用本文所產生之一切損失負責。本文所提及之個股,僅為舉例之用,不代表本基金之必然持股,亦不代表任何金融商品之推介或建議,投資人應衡量自身風險。

基金申購手續費之收取方式、比率、投資人所須負擔之直接或間接相關費用及基金之反稀釋調整機制已在公開說明書詳細說明,投資人申購前應詳閱投資人須知及公開說明書。

本境外基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。於避險股份類別,只有成分基金綜合結算貨幣,會與該避險股份類別的貨幣進行對沖。而投資組合內以非綜合結算貨幣計值之資產所引致的匯率風險,將仍然存在。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書或投資人須知。由於新興市場基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場,投資人投資前應詳閱基金公開說明書及審慎評估。本資料可以呈示在股份不會被發行或贖回的日子所計算的資產淨值(「非交易資產淨值」)。它們只能用於統計及計算基金表現或佣金計算,在任何情況下,不能被用作作出認購或贖回指示的基礎。本資料某些數據來自第三方。基金經理公司雖然本著誠信相信該等數據均屬可靠,但概不就該等數據是否準確、最新或全面作出任何明示或隱含的保證。本基金採用『反稀釋調整』機制,相關說明請詳閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。投資人須知或公開說明書備索,可至本公司網站(http://am.pictet),或至境外基金資訊觀測站(http://www.fundclear.com.tw/)下載。

總代理人:百達證券投資顧問股份有限公司 一百零八金管投顧新字第零貳肆號

地址:110台北市松仁路32號8樓之1 電話:(02)6622-6600 網站:assetmanagement.pictet

【百達投顧獨立經營管理】

中租證券投資顧問股份有限公司 版權所有