線上基金超市|產品總數 > 3,911

【基金公司論述】景氣及政策加持,基礎建設投資多頭啟航

【基金公司論述】景氣及政策加持,基礎建設投資多頭啟航

(本文由富蘭克林證券投顧提供 - 2021年7月)

摘要重點

■ 看好景氣復甦,加碼運輸、能源與通訊基建

■ 五大領域可受惠拜登基礎建設政策

■ 基礎建設有成本轉嫁的機制,可發揮防禦通膨效果

■ 本基金投資優勢: 高股利及股利成長、產業配置攻守兼備

看好景氣復甦,加碼運輸、能源及通訊基礎建設

● 去年三月疫情導致全球經濟衰退及股市重挫,經理團隊趁市場恐慌時逢低承接一些被錯殺的標的,之後隨著政府政策作多、疫苗問世後,看好全球經濟陸續解封後、民眾外出活動的復甦前景,將帶動今年基礎建設類股獲利強勁復甦,2022年可望超越疫情前水準。過去一年基金減碼去年漲幅已大且偏防禦的受管制水電瓦斯公司,基於由下而上的選股策略,在三大領域找到較多機會,包括:(最新配置截至2021/5月底)

(1) 使用者付費資產:運輸基建(鐵路、公路及機場)合計比重自去年三月底的20%增加至38%、將近40%,看好美國鐵路貨運量回升、美歐解封將帶動公路及機場需求等。

(2) 能源及再生能源類股:從去年上半年的零配置增加至11%以上,去年疫情期間恐慌情緒打壓油價跌至低點,但今年油價供需情況轉趨健康,經濟重啟有助於原油需求回升,油價短期內難以大幅下滑,有利油氣管道公司股價動能。

(3) 通訊基建類股:比重自去年三月底5%增加一倍至近11%,看好電信公司將增加5G投資,有利通訊基礎建設REITs公司的營收維持中高個位數的內生增長率,美國拜登政府將鋪設鄉村寬頻建設列入基礎建設政策當中,歐盟也將數位化、增加通訊網路覆蓋率列為後疫情時代推動經濟成長的重點項目之一,精選美歐龍頭電信塔營運商。

● 上述這三大產業跟景氣正向連動,屬於循環性類股,但相較於原物料或消費類股對景氣的”高度”敏感特性,基礎建設類股受惠景氣循環的程度存在時間遞延,例如油氣管道或電訊塔租賃公司,當景氣成長帶動油價上漲,能源公司才會去增加投資油氣管道基礎建設,當5G傳輸量增加,電信公司才會去跟通訊REITs公司要求增加電信塔的租賃服務。

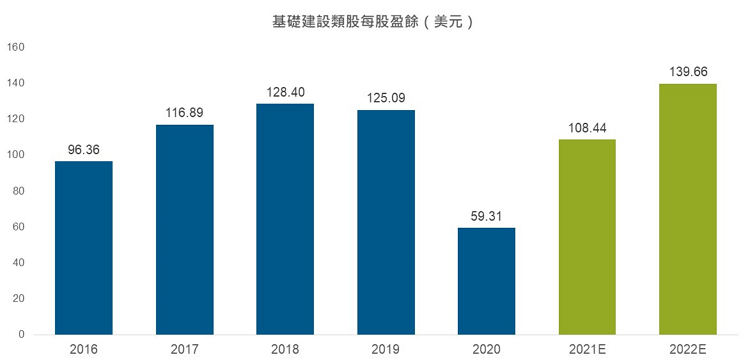

全球基礎建設類股獲利預估

資料來源:彭博資訊,截至2021年5月31日,以史坦普全球基礎建設股價指數為代表。

五大領域可受惠拜登基礎建設政策

美國總統拜登的基礎建設施政主軸當中,最重要的是推動美國2050年碳中和的目標,看好基礎建設五大領域有望受惠:

(1) 優先受惠的將是輸電網路(簡稱電網),例如近年德州或加州電網常因為氣候因素而出現大停電,顯示美國電網更新及現代化壓力迫在眉睫。

(2) 電動車相關的基礎建設,這也跟電網運輸配送有關。

(3) 再生能源: 拜登的基礎建設政策中對陸上及海上風電提供很多稅賦優惠,包括宣布將稅賦優惠延長十年,針對許多州政府都已提出幾年後要達到100%清潔能源的目標,預期未來將有更多法令規範出爐。由於過去幾年多是由美國地方政府推動再生能源發展,在拜登政府列為國家政策的指引下,預期未來由聯邦層級主導下的政策效力將更顯著。下半年可關注11/1~11/12在蘇格蘭召開的第26屆聯合國氣候變化綱要公約締約方大會,屆時市場將再度聚焦氣候變遷及再生能源的機會。

(4) 擴建5G、寬頻網路及提升能源效率等的基礎建設。

(5) 雖然這並未明列在拜登的基礎建設政策裡面,但我們認為油氣管道及鐵路運輸基礎建設公司也可以間接受惠。因為拜登的基礎建設計劃就是希望推動疫情後美國經濟強健復甦,當美國經濟擴張階段,將有利於能源及原物料需求,工業活動及鐵路貨運量隨之成長,基金持有的油氣管道及鐵路運輸基礎建設將間接受惠。

基礎建設有成本轉嫁的機制,可發揮防禦通膨效果

● 首先,我們認為目前的通膨是受到政府大規模刺激政策所致,比較偏向周期性且良性的通膨,溫和適度的通膨有助於美國跟全球經濟達到增長目標。

● 公用事業:有成本轉嫁的機制,但不同地區的模式略有不同。例如:(1)英國水務跟電網公司每年的資產基礎跟配發股利水準都跟通膨連結,能立即反應通膨上揚的影響;(2)北美的公用事業公司需要向主管機關申請允許回報率的調整,要等主管機關批准才能上調價格,雖然時間會有些遞延,但仍有成本轉嫁的能力。

● 使用者付費資產:(1)公路跟機場股:特許經營權的公司係有法規保護,規定若因通膨導致成本上漲,允許公司將成本轉嫁給消費者;(2)電信基礎建設:跟客戶多簽訂10~15年以上的長期合約,合約中多涵蓋價格浮動條款(price escalation clause),成本可依照通膨調整。此外,使用者付費資產跟經濟成長率呈現正向連動,經濟增長期間,使用者付費資產的現金流可望隨GDP成長而增加,用長期現金流量折現模型(DCF)計算的合理價值會明顯上升,抵銷資金成本因為利率上揚的影響。

現階段投資本基金的優勢

● 高股利及股利成長機會:以美國為首的全球央行寬鬆貨幣政策下,今年以來即使通膨預期推升名目利率上揚,但實質利率仍位於低檔。基礎建設類股具有高股利率特性,今年史坦普全球基礎建設類股預估股利率為3.39%、高於全球股市1.84%及美國股市1.4%的股利率水準**。基金目前整體投資組合的股利率約3%***,投資組合中除了公用事業公司之外,多數都是特許經營權的資產,許多基礎建設公司今年已重新恢復發放股利,預估未來五年基金投資組合的平均股利成長率可達7%水準。

● 產業布局攻守兼備:截至2021年五月底,本基金於北美54%、歐洲36%、亞太9%,產業布局兼顧『經濟重啟(道路/鐵路/機場)38%、防禦(電力/瓦斯/供水)38%與趨勢(通訊/再生能源/能源)23%』商機。

**資料來源:彭博資訊,截至2021年5月31日,以史坦普全球基礎建設股價指數、MSCI世界指數及史坦普500指數。***股利率不代表本基金之配息率。

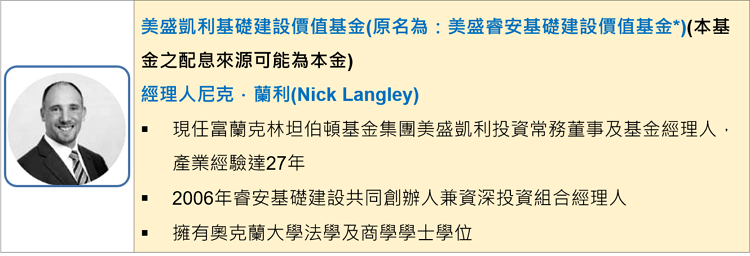

*本基金自2020年6月29日更名,更名前: 美盛睿安基礎建設價值基金。

美盛凱利基礎建設價值基金A類股美元增益配息型(M)(避險)(本基金之配息來源可能為本金) 立即申購 >>

本資料提及之經濟走勢預測,不必然代表基金之績效,本基金投資風險請詳閱基金公開說明書。基金轉換若涉及不同計價幣別基金之轉換,轉入之基金以申請轉換當日之淨值計算。中國警語:指掛牌於大陸及香港等地區中國企業之投資比重,現階段法令規定境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,且投資前述有價證券總金額不得超過該基金淨資產價值20%,另投資香港地區紅籌股及H股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。新興市場警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。本基金主要配息來源為股息收益,境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站( http://www.Franklin.com.tw )查閱。Ⓞ增益配息型類股:股票型基金之配息來源為基金投資標的所配發之股票股利,因投資標的股利發放頻率及日期不一,造成基金每月收到之股票股利收入將不平均。若當期收到投資標的之股利收入大於預計配息率,則基金僅由股利收入發放配息。若當期收到投資標的之股利收入低於預計配息率,則投資經理人得利用前期保留之股利收入,於必要時,亦得自本金配息,使配息率穩定。投資經理人將定期審視視投資標的股利率水準及基金績效而調整配息率,使基金配息率貼近股利率,避兔配息過度侵蝕本金之情形。

中租證券投資顧問股份有限公司 版權所有