線上基金超市|產品總數 > 4,021

【投資紅綠燈:DWS每月展望】- 2023年3月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年3月)

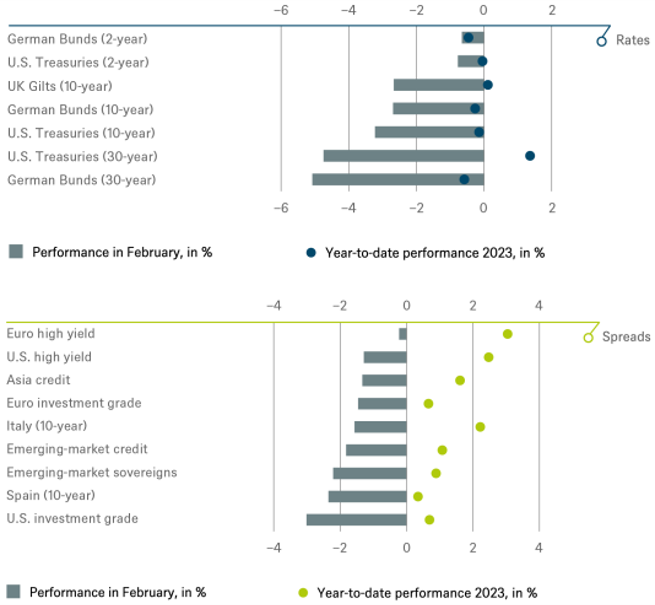

如果想用一個指數來總結三月份的市場情緒,MOVE (ICS BofA Moves Index)是一個不錯的選擇。它透過追蹤美國公債期權的隱含波動率衡量美國政府債券市場的緊張程度。MOVE指數已從3月初的120點上升到月中的200點左右。這是自2008年秋季以來的最高點(當時曾一度升至250點)。即使在2020年3月的市場恐慌期間,它也只達到了164點。這顯示市場被剝奪了流動性的甜藥後產生了嚴重的戒斷症狀。

聯準會在不到一年的時間內將利率提高4.75個百分點,這是40多年來最劇烈的升息週期。考慮到歐洲央行十多年來所處的異常環境—零利率或負利率—人們可能預計歐洲央行存款利率在短短九個月內從-0.5%躍升至3.0%將產生劇烈的影響。不過至今為止,比起2020年3月,近期的市場動盪相對溫和許多。多元化已見成效。一些被認為安全的資產類別,如政府債券、黃金和防禦性股票類股,也已顯現價值。與2008年美國的銀行倒閉引發的金融危機以及歐洲一家銀行的重大困難相比,我們仍然相對輕鬆。 尤其是在歐洲,一系列的變化使得系統性危機在今天似乎不太可能發生。現在,銀行的資本和流動性要求更高,銀行同業拆款市場對短期融資的參與微乎其微,大部分衍生品交易轉向結算所,同時,中央銀行的手中握有的緊急工具顯著增加。這些改革應該有助於防止 2008年的重演。

然而,美國監理漏洞引發的銀行業危機波及至歐洲,這意味著此前歐洲股市明顯優於美國的表現在3月份已基本逆轉。事實證明,新興市場也無法保持自今年1月19日後的美好,再次受到成熟國家經濟的不利影響。在大西洋兩岸的利率出現快速變動之前(例如,2年期美國公債殖利率在幾天內下降了100個基點),總體經濟信號一直都顯得模稜兩可。例如,美國出現越來越多經濟放緩的跡象,但2月份公佈的通膨數據顯示,在對抗核心通膨方面進展甚微。以絕對值看來,美國勞動力市場仍然活躍,但臨時工的數量在近一年內一直呈下降趨勢,為接受更好的薪水而辭職的工人數量也是如此。市場對聯準會未來升息的預期迅速轉變顯示投資者發現解讀經濟狀況有多麼困難。與此同時,在歐洲,投資人對數據優於預期的喜悅,現在也已讓位給經濟仍不溫不火的事實。

最終,大西洋兩岸銀行業的壓力可能是無法避免的。聯準會強勁的升息週期的歷史裡總會有受害者的出現。金融狀況,尤其是貸款標準,可能將會收緊,這最終將影響經濟成長。但更緊縮的金融環境也將有助於央行對抗通膨。

雖然我們繼續預期歐洲只會出現輕微下滑,美國會出現溫和衰退,但如果從上週三的兩個數據點按面值計算,市場就會變得更加謹慎。現在市場預期聯準會只會再升息一次,然後在年底前降息四次。而通常被視為經濟溫度計的油價在3月份下跌了13美元至每桶73美元,至2021年12月以來的最低水位。

由於本月是投資紅綠燈的季度版本,我們一如既往地關心戰略目標,也就是三月初開始的12個月目標。我們的股票目標是溫和的,報酬主要來自股息支付。對於債券,我們預計殖利率將略有上升,但鑑於目前較高的殖利率,債券仍有機會提供可觀的總報酬。在經歷了一些非常動蕩的日子後,一些價格目標現在看起來非常值得期待。我們的政府公債殖利率預測現在也已遠離市場水平。然而,這也反映了當前高度波動的市場。

我們現在預期Fed的最終利率將在第二季度末時達到5.25-5.5%。通貨膨脹似乎仍然棘手,美國公債殖利率存在進一步上漲的風險。我們將2年期公債殖利率的預測上調至4.4%,將10年期和30年期公債殖利率的預測分別上調至4.3%和4.4%。預計曲線將再次變陡,在12個月後將從當前的深度倒掛變為實際上的平坦曲線。

歐洲頑強的通膨可能迫使歐洲央行(ECB) 進一步升息。我們預期還會升息150個基點,使關鍵存款利率達到4%的最終利率。有鑑於這些風險,我們認為公債市場的殖利率尚未見頂。對於2024年3月,我們認為2年期德國公債殖利率將達到3.2%,而10年期和30年期德國公債殖利率則均為2.9%。我們同時預期10年期義大利公債與德國公債的利差將在2024年3月再次溫和擴大至220個基點。這對義大利而言仍然是可控管的。對於西班牙,我們預期10年期公債利差為100個基點。英國央行則(BoE)陷入兩難境地,既要對抗英國強勁的通膨,又要注意經濟衰退的風險,同時還要關注抵押貸款再融資成本。同時,日本央行也正在密切關注這個過去持續呈現通縮的國家,目前其通貨膨脹率異常高,來到4%左右。

儘管通膨展望仍高且經濟環境疲軟,但由於評級穩定、槓桿和流動性等的基本面強勁,以及全球對配息的需求,我們目前將美國公債與投資等級債券的利差從130個基點調降至110個基點。歐元區的前景同樣樂觀,低迷的經濟環境有利於該資產類別,不過高波動性對債券市場則較沒有幫助。

利差的吸引力更適用於非投資等級債券。我們預計價差不會有明顯趨勢。在美國,我們更喜歡評級較好的非投資級債券,而在歐洲,我們避開房地產、製造業和零售業。

我們對新興市場主權債券的12個月利差預測為470個基點,這是具有吸引力的利差。我們偏好以整體市場基礎,尤其是歐元債券。有鑑於地緣政治挑戰,我們對國家仍然有偏好。由於中國重新開放,我們對亞洲持樂觀態度。相較於「投資級債券」,我們更看好「非投資級債券」。

我們認為更鷹派的歐洲央行應該會將歐元推向我們新的策略目標 1.10。中國經濟的重新開放應該意味著人民幣將進一步穩定,我們現在預測人民幣兌美元匯率為6.95,之前為7.35。

我們認為更鷹派的歐洲央行應該會將歐元推向我們新的策略目標 1.10。中國經濟的重新開放應該意味著人民幣將進一步穩定,我們現在預測人民幣兌美元匯率為6.95,之前為7.35。

我們在2023年展望中提出了關鍵的訊息:債券是股票「強而有力的替代品(TAPA-There Are Powerful Alternatives)」,這句話仍然有效。較高的利率應該會限制股票的估值上漲空間。此外,由於經濟成長趨勢仍然低迷,我們預計2023年的盈餘將持平,中期每股盈餘(EPS)成長將限制在5%左右。因此,我們對2023年3月S&P 500指數的目標維持在4,100點不變。根據我們的模型,如果美國殖利率降至2.5%且EPS成長加速至10%, S&P 500指數在未來12個月內只能達到5,000點。而這兩個假設在我們看來都不太可能。

歐洲相對美國的估值折價已經開始縮小,但仍比過去20年高出近2個標準差。因此,我們仍堅持加碼歐洲股票的策略,並略微上調我們的指數目標(Stoxx 600目標4080,DAX目標16,300)。我們對泛歐銀行業的積極盈餘修正感到鼓舞。國際資金流動和逐漸消退的能源危機仍然起到支撐作用。歐洲,我們重申中小型股的吸引力,並認為這是進入結構性獲勝趨勢的良好進入點,其估值仍然具有吸引力。

同樣,我們重申我們對新興市場和亞洲(日本除外)的樂觀看法,這得到了中國總體經濟趨勢改善的支持。我們預計今年中國經濟成長 5.5%。

通訊服務仍然是我們首選的全球產業。媒體和娛樂股(佔該產業市值的75%)的獲利預期現在不再過高,而電信(佔該行業市值的25%)報告未來現金流有所改善,這要歸功於歐洲5G資本支出降低和定價能力提高。在其他產業面,我們看好汽車、能源服務、北歐和泛歐銀行、生物技術、農用化學品、航太和新興市場半導體。

由於利率上升導致房地產價格調整,投資績效出現下滑。然而,基本面依然穩固,閒置率仍低,大多數產業和地區的租金成長健康。儘管美國出現溫和衰退,我們預期隨著新建下滑,市場將保持緊張。租戶對空氣品質以及節能節水的「品質追求」正支撐著辦公室翻新,尤其是在歐洲。受惠於全球電子商務,我們繼續看好住宅經濟的人口統計和工業類股,同時也看到歐洲物流業一個具吸引力的切入點。我們對美國辦公大樓產業保持負面看法,而歐洲和亞太地區的辦公大樓空間似乎更具彈性。

從長期來看,有鑑於2022年的強勁表現,基礎建設仍然能夠適應更高的利率和通貨膨脹。對大型資本投資的競爭應該會繼續激烈,並透過更少的基金籌集到創紀錄的資金。歐洲和美國目前都出現了明確程度的政策支持,促使投資者能夠進行大規模的能源轉型投資。從投資者的角度來看,由於基礎建設類現在面臨來自債券的競爭,我們認為重點應該放在最能應對通膨的項目上,因為這正是基建與債券的區別。

地緣政治風險、頑強的通膨、聯準會接近升息區間高點,以及銀行業的壓力,皆是有利黃金的因素。在3月份市場波動的日子裡,它已經被證明是一個很好的避險工具。 來自零售和中央銀行的高需求則額外增加了樂觀的前景。

我們有一個非常大膽的石油預測,預測布倫特原油在一年後達到每桶100美元。中國的重新開放將導致更高的需求,而OPEC+仍在限制產量,這同時也仍受到多年投資不足的阻礙。出於對經濟成長的擔憂,近期的油價疲軟,正在為更好的切入點創造條件。中國專注於增加消費支出也會由增加更多旅行帶來的能源需求。至於我們的天然氣展望,溫和的冬季和保護措施顯著減少了對天然氣的需求。亞洲的需求尚未恢復,歐洲國家則可以通過液化天然氣補充庫存,因此我們並不看好天然氣。

最近歐洲天然氣價格的下跌使得從煤炭轉向天然氣發電在經濟上更加可行。這可能會降低對歐盟配額的增加需求。此外,核能和水力發電的預期恢復可能在中短期內對天然氣價格產生負面影響。另一方面,總體經濟前景改善和可再生能源或天然氣的發電量低於預期,可能都會支撐碳排放配額的價格。可能需要謹慎地補充一點:在價格預測方面,我們發現那些具有較高波動性的商品(例如歐洲碳價格)的相關預測誤差要高得多。

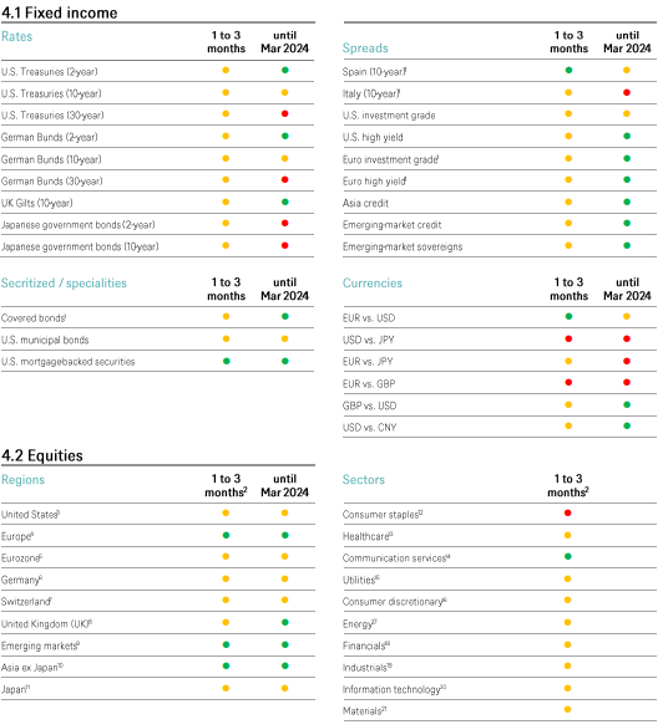

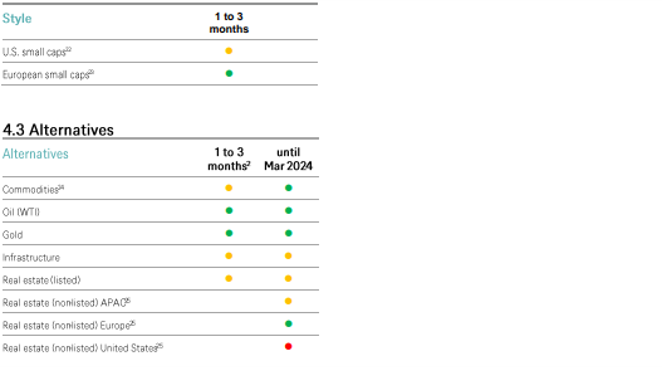

以下圖表描繪了我們的短期與長期配置。

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 24 Relative to the Bloomberg Commodity Index, 2 5Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考