線上基金超市|產品總數 > 4,021

【投資紅綠燈:DWS每月展望】- 2023年7月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年7月)

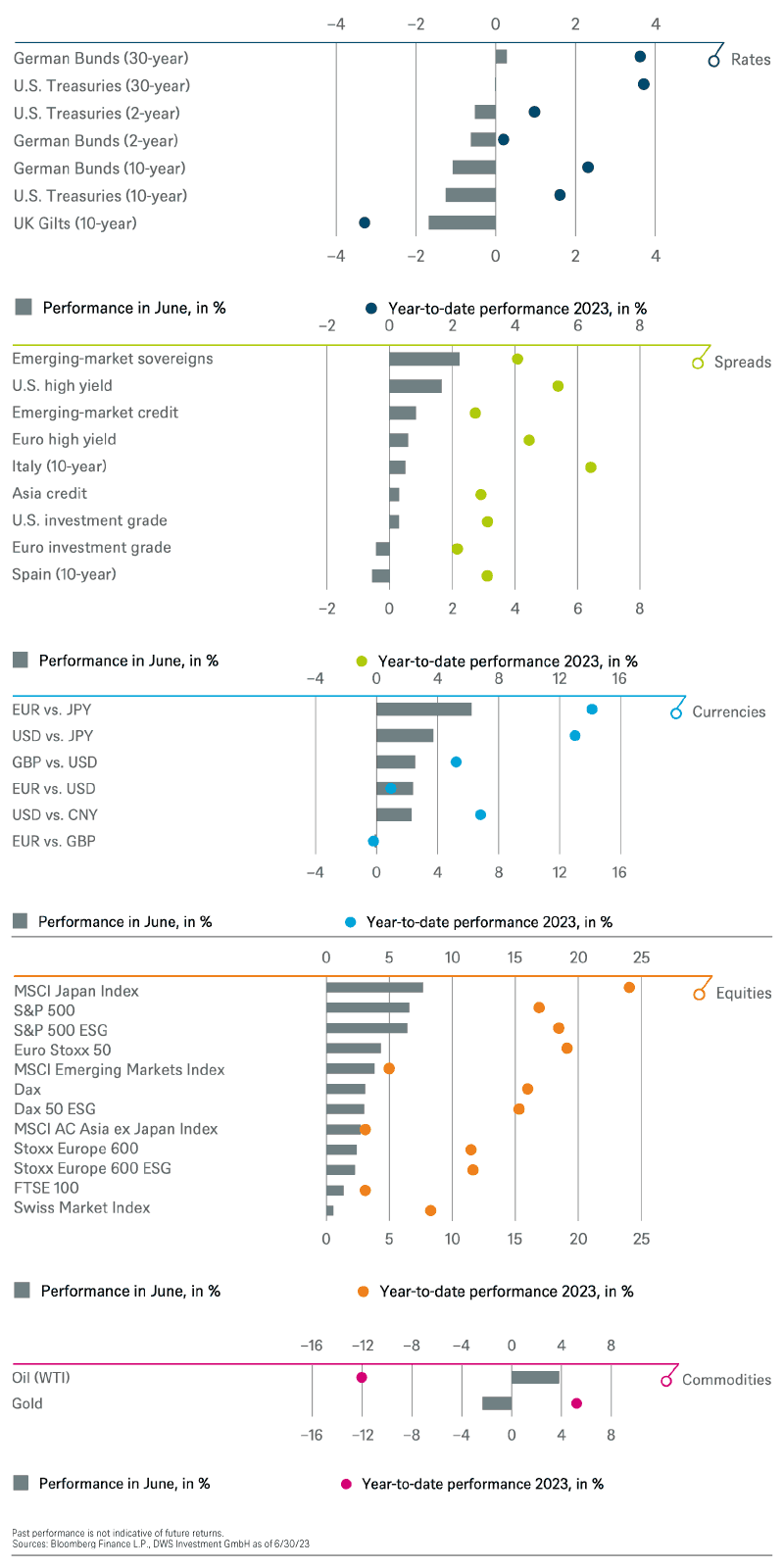

沒甚麼投資人會抱怨6月—也許只有那些希望看到市場軌跡與基本面間存在更強相關性的投資人才會抱怨。 股票大幅上漲,債券小幅下跌,大宗商品整體上漲,除此之外,市場緊張情緒持續緩解。 自新冠疫情爆發以來,S&P 500波動率指數(VIX)和歐洲STOXX 50波動指數 (SX5E Vol) 本月均值皆首次低於15。 與此同時,美國公債的緊張情緒指標移動指數回落至2月份的水平,即美國銀行業動蕩開始之前的水平(但仍遠高於2011年至2021年的水平)。 這為投資人本已非常令人滿意的上半年畫上了圓滿的句號,從一個數字可以看出:那斯達克100指數在前六個月上漲了38.75%,創其 40年以來的最高漲幅。 其中一個原因是,其成分股包含了第一家在這半年的最後一個交易日當天市值超過3兆美元的公司。 整體而言,科技股是第二季市場的主要推力,人工智慧是當今最炙熱的主題,熱門到許多投資人可能都已經厭倦了。 但6月份的股市不再完全由大型科技股推動,還受到非必需消費品、工業和能源等景氣循環週期性類股的推動。

儘管市場一片歡騰,但政治和經濟新聞卻一點也不值得慶祝。舉例來說,上個月最引人注目的事件就是俄羅斯瓦格納集團的叛亂, 即使在政治軍事的層面都難以被歸類,更不用討論市場是否「充分」反應了。但還有很多其他因素通常被認為對風險資產不利。 修正後的數據顯示,德國和歐洲因2022年第四季和2023年第一季的經濟成長皆負,陷入了技術性衰退。 中國的數據仍然薄弱;新冠疫情結束後,解封的好消息似乎只能零星地傳達給消費者。在歐洲和美國,(核心)通膨數據仍高,勞動力市場仍緊張, 沒有一家主要央行不會強調它們繼續對抗通膨的努力。市場目前預計今年不會降息(至少對於美國和歐元區而言), 兩年期和十年期美國公債之間的殖利率曲線為-1.09個百分點,深陷負數;最後一次的負值是在20世紀80年代初。 很難解釋這個數字對經濟意味著什麼,但它提醒人們,在新冠疫情和多年超寬鬆貨幣政策之後,資本市場發現自己正處在陌生的領域。 大西洋兩岸(不僅是央行行長)正在思考的最重要問題之一,勞動力市場是否需要大幅惡化才能進一步壓低通膨。或者,正如美國財政部長葉倫所想像的那樣, 消費者抑制措施是否能夠充分緩解物價上漲的壓力,而勞動力市場的顯著穩定則幸運地成為經濟穩定器? 我們有不同的看法,並假設美國將陷入衰退,進而導致失業率上升。

總經方面持續發出的喜憂參半的信號加強了一些投資者對美國軟著陸的希望。美國出現的衰退的可能性正在逐漸消退, 投資者不再那麼擔心“長期走高”的聯準會利率。 但我們認為,市場低估了風險,並看到了經濟數據的積極一面,未來幾個月可能會重新調整預期。

通膨正逐漸朝著正確的方向發展,但我們對利率的短期前景更為悲觀。未來幾週不會有太多新的主要數據,然而有鑑於聯準會6月會議的鷹派基調,7月再次升息是可能的。 因此,我們預計市場將繼續認為聯準會將更加加強硬。對美國公債曲線兩年期部分的短期展望將轉為表現不佳,而在其他方面則保持中性立場。 在歐洲,歐洲央行6月份按預期將所有主要利率上調25個基點,並將繼續奉行限制性貨幣政策。 預計七月份將再次升息美聯準會和歐洲央行的強硬言論導致兩年期德國公債殖利率升至3%以上。 我們對2年期、10年期和30年期德國債券暫時保持中性立場。我們對義大利 10年期和德國公債利差的展望仍為較佳,就像西班牙10年期債券利差一樣, 因為近期的市場活動似乎有利於利差產品。歐盟、歐元區和歐洲央行的支持總體上加強了政府債券利差的彈性。

我們正將美國投資級債券的評級上調至優於整體債市。隨著債務上限的擔憂和六月聯準會議的結束,我們預計未來幾週市場將逐步上漲。 我們持續看到該資產類別有積極的資金流入,同時,初級發行預計將放緩,尤其是因為季報即將公佈,緘默期即將開始。從年初至今和一年的角度來看, 整體殖利率水平似乎很有吸引力。利差水平似乎不太有吸引力,但考慮到整體殖利率水平,投資者似乎不願出售,這應該會提供支撐。 我們對歐元投資級債券保持樂觀展望,並維持加碼。最近幾週信用市場表現令人鼓舞,利差以相當快的速度收斂。儘管新發行的情況比最近幾週更加複雜, 但我們看到來自機構和散戶投資者的強勁資金流入。企業混合債券繼續為投資者提供有吸引力的機會。

我們對美國非投資級債券維持中立立場。聯邦公開市場委員會 (FOMC) 做出決定之前和之後利差均收斂。我們目前對歐元投資級債券持中立立場。 市場情緒總體保持建設性,非投資級市場的有利基本面導致利差收窄。但我們維持中性立場,因為推動市場的支撐因素可能會因初級發行增加而失去動力。 隨著利差收斂,短期內調整的風險增加。

新興市場主權債券:該指數中一些主權債券的利差相對較小。但我們認為一些非投資級債券的利差有可能進一步收斂。 自中國將一年期中期借貸便利貸款和7天逆回購利率下調10個基點以來,亞洲信用利差已經收斂。投資者正在急切地等待是否會出現進一步的寬鬆或政策支持。 由於投資者尋求聯邦公開市場委員會(FOMC)的更多指示,初級市場相對緩慢。亞洲的高品質 投資級和非投資級繼續面臨著可觀的需求。 我們維持對亞洲信用債以及更廣泛的新興市場信用債資產類別的加碼立場,背後的理由是,新興市場信用利差已開始突破過去兩個月觀察到的交易區間。 非投資級發行人的利差相對於投資級發行人的利差有所壓縮。這可以歸因於美國債務上限延期、持續的通貨緊縮趨勢、 主要央行越來越接近利率峰值的預期以及對一些主要新興市場國家政策改革的樂觀情緒。

我們對歐元兌美元(歐元/美元)回到中性。歐洲央行在6月下旬的會議上如預期發表了鷹派言論,這應該有助於歐上漲。 美國經濟表現優於歐元區,但市場更加看重聯準會六月暫停升息一事。至於英鎊兌美元(GBP/USD), 有鑑於成長數據優於預期且英國央行仍持鷹派立場,我們仍維持英鎊多頭預期。

今年迄今股市上漲近15%,為股市牛市的論點提供了支撐。股票為投資人提供了參與創新的機會,並可能受益於相較許多其他資產類別來說更佳的通膨補償。 價格上漲主要是本益比增加的結果。市場參與者似乎更加放鬆,不再那麼擔心通膨、經濟衰退和俄羅斯戰爭。 相反,他們更加關注AI,我們和市場一樣對AI最終能帶來顯著的效率提升感到興奮。AI似乎有望成為科技行業的下一個成長動力。 然而,我們預計下半年股市將重新出現一些焦慮情緒,使得目前自滿的估值難以為繼。核心通膨仍具黏性,美國和歐盟經濟正在進入疲軟期, 中國的疫情後復甦需要時間,而市場對AI產業誰將成為贏家的看法則可能會隨著時間的推移發生變化,因為AI發展還處於早期階段。

在七檔超大型成長股的推動下,S&P 500指數已飆升至我們之前設定的2024年6月目標4,200點。 但我們對未來12個月的目標仍然充滿信心,同時,由於我們對近期市場前景持謹慎態度,因此我們將美國股市的評級下調至相對落後全球股市表現。 目前超過20倍的本益比與我們2024年每股盈餘中個位數成長的基本情境並不相符,尤其是考慮到美國10年期公債殖利率預計將上漲至4%以上。

儘管歐洲仍然是我們的首選,但它尚未證明有能力在市場疲軟時期超越美國。歐洲懷疑論者需要對歐洲優越的獲利趨勢進行反駁。 此外,儘管受到利率上升的不利影響,成長股與價值股之間的差距幾乎達到了2021年的最高水平,因為AI青睞成長股,而成長股在美國市場更為突出。 這種極端估值差異的正常化可能對歐洲股市有利。

考慮到總體經濟、個體經濟和地緣政治因素,我們現將新興市場和亞洲(日本除外)股票評級調整至中性。 中國疫情後長期緩慢的復甦促成了這一轉變。除此之外,新興市場的獲利修正比其他地區更為負面。儘管美中近期促成了一些高層的外交來往, 但雙方關係的近期前景僅顯示出適度改善的跡象。也因此,投資人目前將注意力從中國股市轉向日本日經指數。

儘管美元走軟且實際利率停滯或下降,但黃金表現不佳,這表明短期內可能會出現進一步的低迷。然而,我們對中期基本面的前景仍然樂觀。

就基本金屬而言,形勢是積極和消極信號的混合體。最近的事態發展顯示出更多銅和鋁現貨緊張的跡象,而鋅和鎳的漲勢仍然短暫, 原因是供應擔憂和對中國房地產市場復甦緩慢的擔憂。至於貴金屬則正設法堅守陣地。然而強勁的經濟成長和勞動力市場數據,加上遠期利率定價低於聯準會目標中值, 則繼續構成下行風險。

全球原油市場目前正在努力應對影響其基本面的各種相互矛盾的信號。因此,我們認為原油價格暫時將繼續區間震盪。 儘管如此,隨著美國戰略石油儲備(SPR)釋放量的預期下降以及OPEC+減產協議的實施,我們預計夏季下半年價格可能會有所改善。

當前總體經濟疲軟的一個獨特特徵是勞動力市場仍具彈性。因此,我們認為未來幾個月的消費者支出將保持強勁,並將非必需消費品提升為跑贏整體股市。 中高端消費者仍然希望消費奢侈品、運動時尚、新車和便捷的網購。年初至今,消費必需品行業的估值溢價已回落20%,足以結束我們之前的減碼並轉向中性。

除此之外,如上所述,我們仍然看好歐洲股市,以及全球通訊產業,該行業將防禦性品質與多年整合的定價能力結合起來,並以合理的價格投資於科技/AI產業。

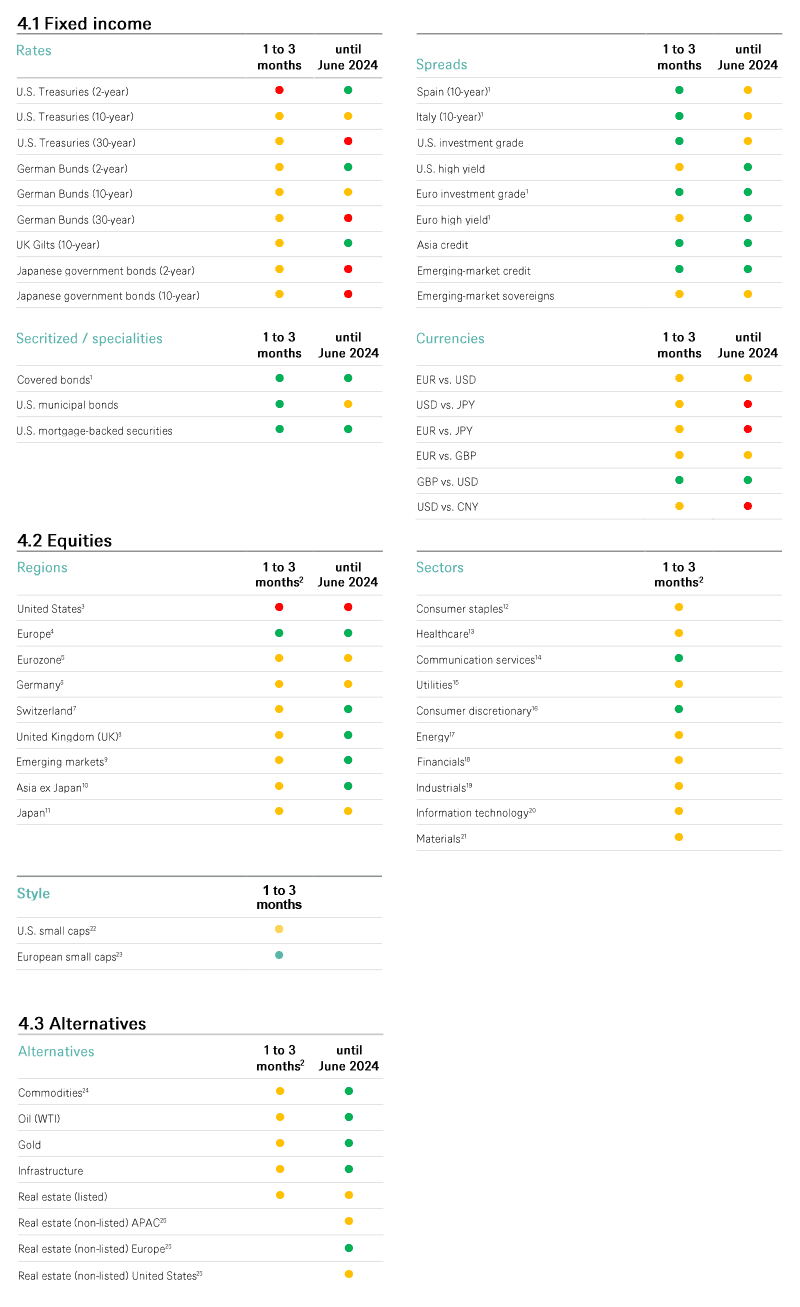

以下圖表描述了我們的短期和長期配置.

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index, 14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 18 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 3' Relative to the Bloomberg Commodity Index,Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考