線上基金超市|產品總數 > 4,021

_20230922034424327391.jpg)

【投資紅綠燈:DWS每月展望】 - 2023年9月

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2023年9月)

整個8月的表現喜憂參半,但整體情緒偏向負面居多。所以,8月是怎麼樣地讓投資人失望呢?本月最後一週的反彈使整個月份下跌的跌幅縮小,然而除此之外,這是自2月以來美國股市的首個單月下跌月份,同時債券本月也再次下跌。

政治方面,8月相對平靜,也因此讓中國的負面新聞被推向聚光燈下。中國不動產開發商持續出現償債問題,規模達到3兆美元的影子銀行體系亦遭遇類似困境。經濟數據持續低於預期,而通膨則滑入負值。除此之外,儘管兩國高層間的交流頻次增加,但拜登政府仍進一步實施其經濟制裁,以遏制中國的技術野心。相比之下,普遍受人期待的金磚國家南非會議卻鮮有成果。而中國和印度之間的分歧程度,從習近平不願出席印度G20會議的傳言中就可以明顯看出。儘管中國持續釋出更多正面消息,包括旨在幫助不動產市場的大量措施,以及小幅降息,但這尚未給資本市場留下多少印象,目前市場對中國的期待已經不能再低了。我們將分析中國面臨最緊迫的挑戰,以及為什麼我們的最新報告對中國經濟前景並不那麼悲觀。

不過,今夏的事件再次證明,儘管身為全球第二大經濟體,中國對資本市場的影響力仍然有限。美國仍然位居全球經濟的領導地位,受其它地區事件影響的程度也有所下降,原因是與歐洲相比,美國對出口的依賴程度要低得多。相反地,中國依賴其龐大的國內經濟,內需消費佔GDP的三分之二以上。在這方面來說,美國人並未令人失望,事實證明他們更願意支出,這也可能是6月中旬以來第三季經濟成長預期從0.9%上調至2.1%的原因之一。然而我們並不預期這樣的趨勢會持續到年底。

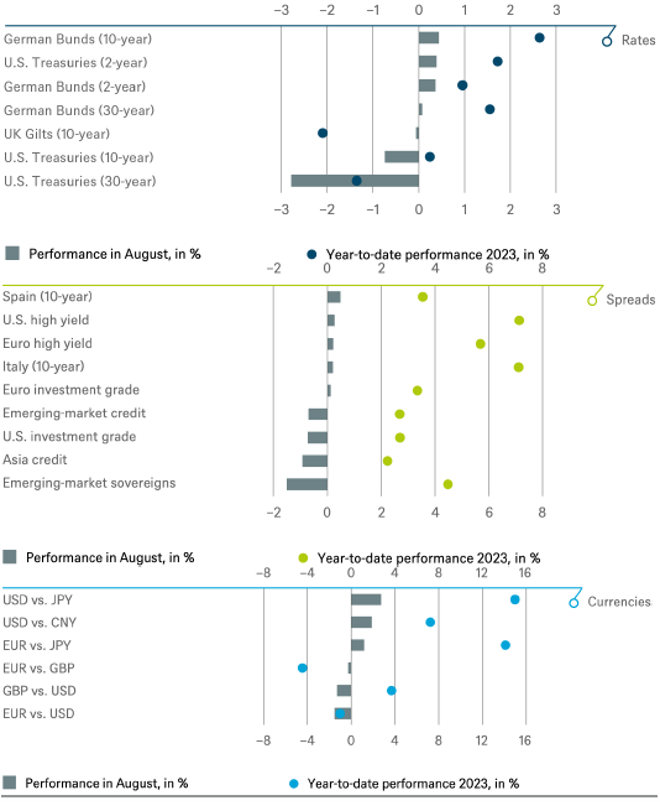

8月的市場再次被以下問題所主導:聯準會必須保持多長期間的限制性利率,以及美國經濟是否能只在略微放緩的情況下成功渡過這麼激進的升息週期。與此同時,在通膨方面,經濟出現了顯著而可喜的放緩,7月份總體消費者物價指數較去年同期僅上漲3.2%,但核心通膨仍出現令人不安4.7%,而8月份美國10年期國債殖利率攀升至4.34%,為2007年以來的最高水準。

這對屋主們來說並不是個好兆頭。8月底的30年期抵押貸款利率為7.5%,一年前的這個數字是6%,兩年前則僅僅只有3%。美國名目殖利率受到實際殖利率的推動,而實際殖利率則受到美國目前優於預期的經濟趨勢的推動,同時市場擔心政府巨額的預算赤字(這也是惠譽今年夏天將美國國債從AAA評級下調至AA+的原因之一)可能將降低未來對於美國公債的需求,特別是來自國外的需求。更有可能的原因是,人們開始認為降息距離我們越來越遠,而聯準會亦打算在2025年中前進一步削減其1.5兆美元的資產負債表。儘管如此,美國科技股近期卻大步跨過了這一切不利的因素。自今年初開始的5個月裡,成長型股票的表現一直強於價值型股票,此後這個趨勢又持續了3個月甚至更長的時間;來到8月底,成長型股票再次展現了科技股的實力。

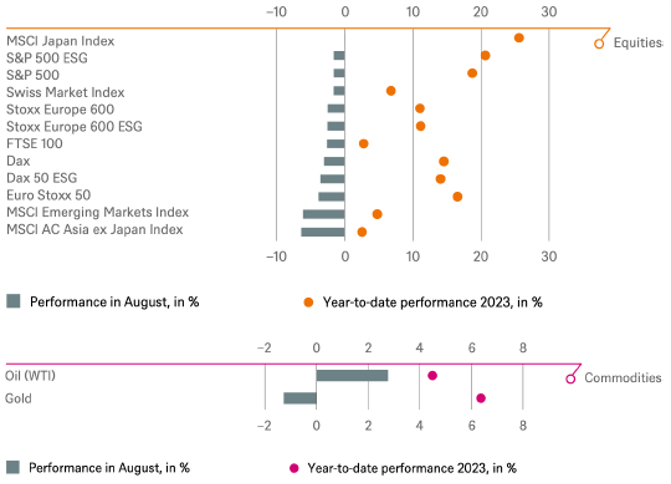

美元是8月份少數表現較好的資產類別,其匯率從年初以來就一直在相當狹窄的區間內波動。受助於8月底出現的一波漲幅,石油價格本月也小幅上漲。至於全球股市,幾乎所有股指都在本月出現下跌 — 歐洲和美股分別下跌了2%至3%左右,中國股市的跌幅則將近兩位數,香港恆生指數亦下跌逾8%。不過即使計入8月的下跌,多數股票指數今年以來的表現都還不錯。過去一週,經濟輕微放緩、通膨下降和勞動力市場強勁(即「金髮女孩經濟」或「軟著陸」)的樂觀預期再度引起關注,2年期美國公債殖利率下跌約20個基點,而那斯達克100指數則上漲近5%。今年以來,那斯達克100指數上漲40%以上,S&P 500指數上漲17%,歐洲Stoxx 50指數上漲13%。不過英國股市今年表現不太好,富時100指數的報酬一直為負數。

在本期文章,我們將稍微縮短經濟展望,因為季度對於未來12個月預測的修正即將到來。雖然我們相信,美國經濟將比先前預期稍晚一點形成谷底(也許將出現在年底),不過經濟輕微下滑,隨後出現緩慢回升的基本情景依然存在。我們仍然擔憂下半年市場波動將加劇。就目前而言,市場可能已對美國市場投入相當程度的樂觀情緒,同時對中國中期前景變得過度悲觀。

8月份的主權債券殖利率走勢並不明顯,我們預期此趨勢將持續,並且開啟短線的交易機會。「根據經濟數據作決定」仍然是央行的口頭禪,因此我們對美國和德國10年期債券都持中立態度。不過美國的勞動力資料顯示,升息可能正慢慢開始對經濟產生影響,而9月份通膨可能再次加速。加上美國公債發行量的高點,以及聯準會的鷹派言論,意味著公債殖利率可能會重新測試近期的較高區間。在歐洲,我們對義大利和西班牙的利差仍持正面態度;另外假使義大利未能及時獲得NextGenEU資金,市場可能會開始更加嚴格地看待義大利。

比起非投資級債券,我們仍然更偏好投資級債券,因為投資級債券資產類別的資金流入仍是正數,而2023年剩餘時間中的新發行量應該基本可控。由於沒有任何重大的事件或催化劑,非投資級債利差基本應該維持穩定。8月份非投資級債券的交易活動明顯平靜了下來,市場流動性相當有限。然而,由於支撐因素正在消失,而企業新聞則喜憂參半,我們仍保持中立。

我們對新興市場主權債券仍持謹慎態度,儘管我們發現針對某些資產類別的歧視的確存在。自夏初以來,與品質更好的債券相比,面臨財務或營運問題(其中許多與中國某些行業相關)的發行方的債券利差不斷擴大。整體而言,在初級供應減弱的推動下,新興市場信用利差自6月初以來已恢復逐漸收緊的趨勢。持續的通縮趨勢,以及聯準會和其它主要經濟體利率正接近峰值的預期,進一步推高了債券價格。但這意味著許多好消息已經被計入價格。

我們最近已將對歐元對美元的正面看法下調至中性。我們認為,歐洲再升息一次、而美國不會再度升息的預期,已被完全反映在價格中。美元目前的強勢,可能是基於近期相對於歐洲更好的經濟成長態勢、上升得更快的實際利率,以及新興市場貨幣貶值的因素,這些因素增加了對美元的需求。我們繼續在其他貨幣上保持中立。

我們將在下一期紅綠燈時段全面更新產業和區域展望,並加入季度戰略會議的最新看法。從總體上看,考量到股市的某些部分已變得相當昂貴,特別是與固定收益債券相比,我們在進入今年最後四個月時會更謹慎一些。美股的風險溢酬已降至20年來的低點。獲利成長疲弱、實質利率高漲以及某些領域估值偏高,讓股市看起來顯得脆弱。景氣循環週期性股票、防禦性股票的相對表現,目前與採購經理人指數等先行指標之間存在巨大脫鉤。因此,我們重申防禦與週期性類股立場。我們對全球金融類股持中性態度,但繼續加碼歐洲金融類股。銀行正從央行利率提高及殖利率曲線正常化的可能性中獲益,目前相對不高的估值也與我們的立場非常吻合,近期更幾乎沒有出現任何貸款品質惡化的跡象,這同樣令人鼓舞。此外,我們在通訊服務類股方面亦著墨較多,因為電信業提高了定價能力,資本支出需求也正在放緩。在展望可能將會出現的經濟疲軟時期時,我們則將「非必需消費品」提升至超越整體大盤。由於健康的勞動力市場將使消費者擁有充裕的資金,奢侈品、體育時尚、汽車和電子商務相關的支出也將維持強勁。然而我們仍對上市不動產產業抱持懷疑態度,儘管某些地區的表現優於其他地區,但整體而言,不動產的表現仍不及整體市場。

相對於全球股市,我們仍對美股持謹慎態度。目前20倍以上的本益比,與我們對2023、2024年的每股盈餘成長預估,以及美國實際值利率將繼續高漲之基本預測情境不符。我們認為股票正面臨來自其它資產類別的激烈競爭,這一觀點並沒有改變。

我們堅持看好歐股。歐洲的價格仍具吸引力,儘管近期的領先指標有點模糊,歐洲仍逐漸取得不錯的獲利趨勢,其股價也處於合理水準。

我們對日本保持中立。儘管持續出現順風,但我們擔心通膨處於數十年高位會導致日本央行(BoJ)收緊貨幣政策。就當前估值來說,風險正在增加。

我們對新興市場持中立態度。正在放緩的經濟成長將難以提振對大宗商品敏感的新興市場。此外,中國的經濟成長和政策刺激可能繼續令人失望。不過從另一方面來看,中國市場的情緒在今年夏季已經變得如此低迷,以至於哪怕是略有正面的消息,也許也足以維持從8月下旬開始的復甦。

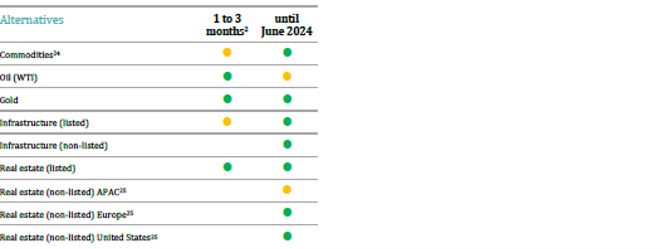

高利率已經滲透到不動產估值中,導致全球房價下跌一到兩成;然而,基本面因素通常是堅挺的,空置率緊張、租金上漲就是明證。電子商務的成長,加上供應鏈的努力支撐,正在推動對倉儲的需求。歐洲、亞洲和美國大部分主要城市也長期存在著住宅短缺的問題。我們相信,未來12個月的前景是正面的,而商業不動產在很大程度上已把今天的利率反應在表現上。隨著經濟放緩,租金成長可能會放緩,但任何租金回調應該都會偏向溫和,而更緊的融資應會抑制建築開工,為經濟趨勢增強的明年基本面重新收緊鋪平道路。

隨著中國經濟繼續面臨挑戰,投資者對貴金屬之外的一般金屬的需求已經寥寥無幾。在市場等待中國政府出台更全面的經濟刺激計畫之際,離岸和在岸交易都一直被擱置。美國公債的高實質殖利率引發了對美元的強烈買入,給黃金價格帶來了進一步壓力。然而,迄今為止,黃金的彈性非常強,一直高於1900美元/盎司的底部。我們預計,在聯準會9月會議之前,金價將處於一個偏緊區間。

在全球需求穩定、OPEC+控制供應的情況下,原油價格已經出現了令人印象深刻的上漲。只要總體風險偏好保持強勁,而OPEC+繼續透過限制供應提供支援,原油貿易應該就會繼續走高。即使存在潛在的打擊(如澳洲),全球天然氣仍應保持供應良好。

以下圖表描述了我們的短期和長期配置.

1 Spread over German Bunds, 2 Relative to the MSCI AC World Index (only for the tactical signals), 3 S&P 500, 4 Stoxx Europe 600, 5 Euro Stoxx 50, 6 Dax, 7 Swiss Market Index, 8 FTSE 100, 9 MSCI Emerging Markets Index, 10 MSCI AC Asia ex Japan Index, 11 MSCI Japan Index, 12 MSCI AC World Consumer Staples Index, 13 MSCI AC World Health Care Index,14 MSCI AC World Communication Services Index, 15 MSCI AC World Utilities Index, 16 MSCI AC World Consumer Discretionary Index, 17 MSCI AC World Energy Index, 18 MSCI AC World Financials Index, 19 MSCI AC World Industrials Index, 20 MSCI AC World Information Technology Index, 21 MSCI AC World Materials Index, 22 Russell 2000 Index relative to the S&P 500, 23 Stoxx Europe Small 200 relative to the Stoxx Europe 600, 23 Relative to the Bloomberg Commodity Index, 24 Long-term investments.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考