線上基金超市|產品總數 > 4,007

_20221214042138256325.jpg)

【資本集團看法】2023年展望:新興市場當地貨幣債券的殖利率可在市場波動期間提供保障

(本文由資本集團Capital Group提供)瞭解資本集團

全球總體經濟環境一直是2022年新興市場債券回報的關鍵,此趨勢似乎將延續至2023年。當中包括三個主要變數:美國率先收緊金融狀況、美元走強以及全球經濟成長疲弱。

美國的金融狀況(即企業和家庭獲得融資的容易程度)於2022年顯著收緊,因為美國實施自1980年代初以來最快速及最廣泛的升息。美國聯準會的措辭則表明或會繼續升息,並導致金融狀況進一步收緊。

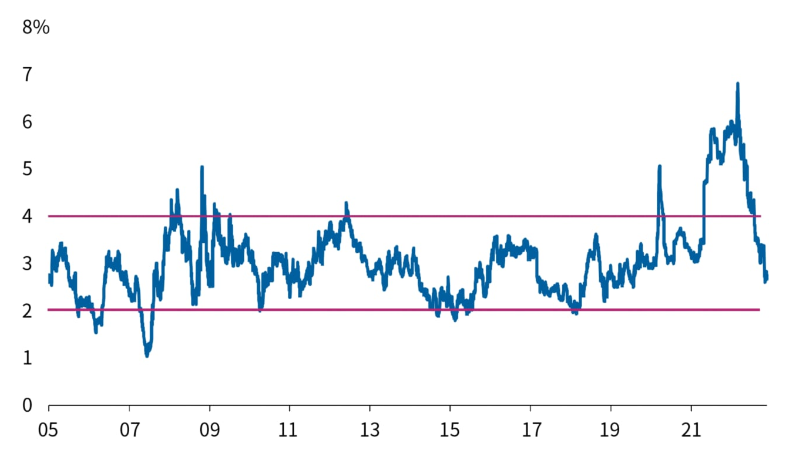

美國金融狀況收緊導致美元計價債券的利率上升,直接影響新興市場債券。然而,與其他資產類別相比,新興市場的實質利率(扣除通膨因素後投資人獲得的利率)仍較已開發市場更佳,更具吸引力。這應該有助於減輕美國金融狀況收緊的影響。

過往績效並非將來績效的保證。 截至2022年10月30日。新興市場以摩根大通全球新興市場多元政府債券指數為代表。新興市場實質殖利率減美國實質殖利率(10年期殖利率)。資料來源:彭博

2022年新興市場債券的另一個重要動力是美元持續走強,加劇了新興市場當地貨幣債券的跌勢,並增加新興市場國家的外部融資成本。

儘管估值可能過高,此趨勢不太可能逆轉,除非美國結束貨幣緊縮政策、俄烏衝突傳出一些正面消息(以減輕能源危機並改善歐洲總體經濟展望),或者中國推出一些刺激經濟措施。一旦這些因素開始轉變,預料外匯市場的反應將非常劇烈,美元亦可能旋即走弱,尤其是基於目前估值偏高狀況下。

在升息步伐加快、通膨壓力以及俄烏衝突的背景下,全球經濟成長大幅放緩,令供應鏈及商品價格受壓。隨著2023年踏入聯準會升息週期的下半場,市場的注意力或許會進一步轉向經濟成長,尤其是美國經濟衰退風險。

中國防疫清零政策的結束有望及時提振全球及區域經濟增長,但有鑑於中國增長模式面臨越來越多的限制以及去全球化的地緣政治壓力,這個因素似乎不太可能成為新興市場及商品價格的動力。

俄烏衝突緩和或許是改變當前黯淡前景的主要催化因素,但隨著年底臨近,其可能性似乎不大。

我們試圖在新興市場當地貨幣債券和部分高殖利率主權債券,以及新興市場企業債券尋找投資機會。

2022年至今,新興市場當地貨幣債券表現相對良好,以當地貨幣計下跌少於12%,以美元計的跌幅略小於20%1,反映了美元的強勢。除了美元之外,新興市場匯率在2022年至今的表現實際上領先多數其他已開發市場貨幣,部分原因在於新興市場央行提前主動升息,務求控制通膨。

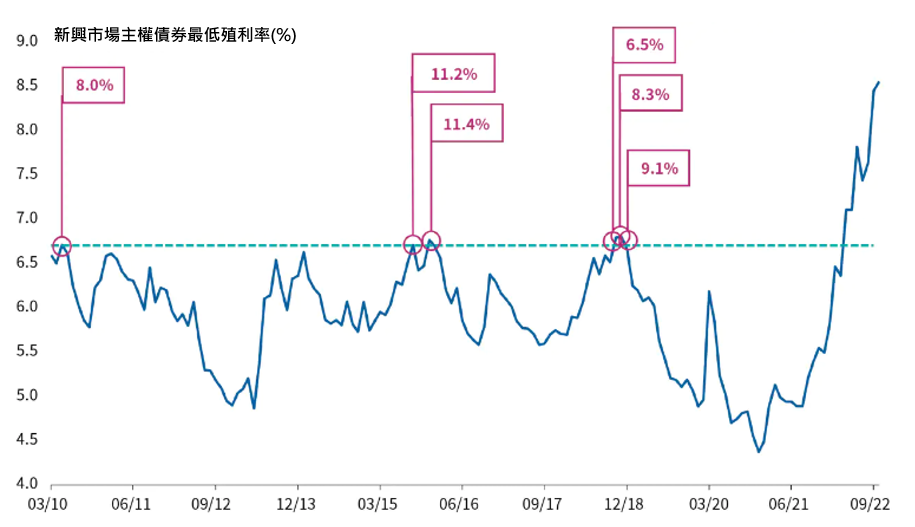

假如2023年的全球經濟成長環境仍然欠佳,市場可能進一步走弱,但儘管如此,新興市場的殖利率已經相對較高,而新興市場匯率目前處於相對便宜的水平。較高的初始殖利率有助抵銷其後的價格波動,如下圖所示,過往當殖利率達至6.7%或更高水平時,兩年期回報均為正數。

目前,我們認為最具價值的是巴西、墨西哥和哥倫比亞等提前升息的拉丁美洲國家,因為此舉有助於控制通膨及支撐匯率。此外,拉丁美洲國家主要受惠於商品價格上漲,受俄烏衝突的影響亦較少。

過往績效並非將來績效的保證。數據截至2022年10月30日,以美元計算。最低殖利率及標註的遠期回報為50%摩根大通全球新興市場多元債券指數╱50%摩根大通全球新興市場多元政府債券指數。殖利率的標註日期為:/2010/5/31、2011/2/28、2013/8/30、2014/1/31、2015/9/30及2015/12/31。遠期回報按年化回報計算。資料來源:彭博、摩根大通、晨星

截至2022年10月30日。資料來源:彭博、環亞經濟數據、Refinitiv

中歐市場看來即將出現投資機會,歐洲持續多年的低息環境將成為過去。歐洲各國央行大舉升息,以遏抑通膨。捷克共和國和波蘭最近均維持利率不變2,或許已到達升息週期的尾聲。

我們對亞洲維持審慎態度,因為亞洲的緊縮週期仍落後拉丁美洲幾個月。儘管中國持續實施財政及貨幣寬鬆政策,但由於長期的清零政策,當地的低殖利率似乎較亞洲其他國家更為合理。

儘管當前環境欠佳,但許多已發展新興市場信貸的基本因素似乎穩健。與過往的波動時期相比,這些國家對外國貸款的依賴程度普遍降低。他們已經延長債券的期限,外資持有當地貨幣債券的比例普遍下降,應會降低資本流動突然逆轉的風險。

然而,這個利多展望在很大程度上已反映於債券價格,而我們在此資產類別中殖利率較高的債券發現更具吸引力的機會。部分受壓或半受壓的信貸存在投資價值,當中許多問題已在價格中反映,例如突尼西亞信貸,其次是衣索比亞信貸。此外,我們亦看好一些被視為較安全的非投資等級債券,其利差隨著市場廣泛拋售而擴大,例如多明尼加共和國、洪都拉斯、塞內加爾及安哥拉債券,以及部分可獲得外部融資的非投資等級新興市場信貸,例如埃及。

與已開發市場企業債券相比,新興市場企業債券的基本因素似乎較佳,因為新興市場企業在借貸方面更加謹慎。排除中國房地產市場存在問題的領域以及俄羅斯和烏克蘭,新興市場企業債券年初至今的違約率僅為1.2%3。

除了相較同等存續期間和評級的非新興市場債券,新興市場企業債券利差收益有所提升之外,其地域分佈及風險結構與主權債券也存在相當大的差異,因此能提供一定的分散投資元素。企業債券領域中的短期投資級別債券可提供更佳的防守性,這些債券在以往市場波動期間的表現相當穩健。

全球局勢仍然是新興市場債券的主要不利因素,波動性或會在2023年持續。儘管如此,估值已顯著改善,新興市場債券目前似乎已經消化已知風險,因此,或許可以為以研究為基礎的長線投資人提供具吸引力的回報潛力。部分高殖利率的硬貨幣主權債券和企業債券,以及部分已經主動作出貨幣政策應對措施國家的當地貨幣債券均蘊藏投資機會。

1. 截至2022年11月21日。資料來源:摩根大通全球新興市場多元政府債券指數

2. 捷克共和國於2022年11月3日舉行利率會議,波蘭於11月9日舉行利率會議。資料來源:捷克國家銀行、波蘭國家銀行

3. 截至20022年10月11日。資料來源:摩根大通

(以上內容若涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股)

資料來源(除特別說明):資本集團、中租投顧整理,以上資料時間(除特別說明):2022/11/30

中租證券投資顧問股份有限公司 版權所有