線上基金超市|產品總數 > 3,871

(1)_20220527103145142829.jpg)

6月投資組合報告 - 通膨高原期的投資之道

中租投顧投資組合報告 – 2022年6月

通膨高原期的投資之道

我們對投資人提過目前市場關注的三大主軸:通膨降溫,升息步調與衰退風險,事實上三者是環環相扣,而通膨走勢的影響仍為重中之重。我們認為美國通膨水準已脫離高峰,只是會維持較高水準一段時間。聯準會升息也將呈現先急後緩,前鷹後鴿。市場投資人也擔心經濟是否面臨衰退,我們認為美國經濟動能是呈現放緩,並未達到衰退的階段,而景氣放緩亦有助降低通膨,壓抑後續10年期殖利率上揚空間。在此階段,我們建議投資人檢視自身投資組合,朝向多元化佈局,成長型與價值型並重,並增加實質資產概念的基金配置,在選擇股票型基金上,也建議多選擇慎選現金流量佳,定價能力強與中長線成長趨勢明確的優質企業。

通膨山頭已過?

受惠於能源與二手車價格回落,美國4月消費物價年增率已從 3月之 8.5%降為8.3%,但仍高於市場預期。我們認為觀察通膨走勢有兩件事需要特別注意:首先是民眾的通膨預期心理,其二是服務性物價對長期性通膨的影響效果。

核心服務類物價的確還在增溫,但我們認為後續走勢不致失控。美國消費者物價指數組成中,房價(包含房租)的比重最高達42%,而這部分短期是有升溫壓力,但受惠於2022下半年租金基期墊高,以及自2021年8月以來美國房價年增率已經開始趨緩,加上30年期房貸利率走升,將進一步壓抑後續租金漲幅。但考量服務類物價之僵固性易漲難跌,後續仍應持續觀察此類物價項目的變化。

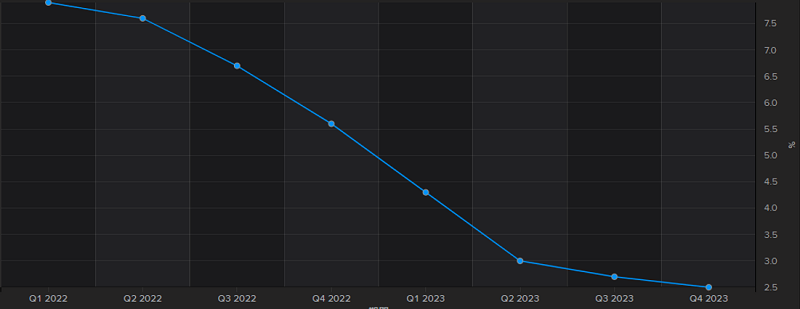

聯準會升息只能壓抑因需求拉升的通膨,然而針對供應面瓶頸帶來的通膨壓力比如俄烏戰爭與中國大陸封城因素則效果有限。若能源價格不致再大幅上揚,則物價走勢應趨向回落,根據路透調查,專家們預估美國的CPI將從4月的8.2% 下滑到2023年底的2.5% (圖1),但距離聯準會的政策目標2%仍有一段距離,因此短期聯準會升息仍不會手軟。 我們自去年12月起便將具備通膨防禦概念的基金列入推薦名單,建議投資人檢視自身投資時,將具實質資產概念基金納入資產配置。

圖1 : 美國消費者物價指數(CPI)的預估值

資料來源:Refinitiv, 2022/4/11調查, 中租投顧整理

美國

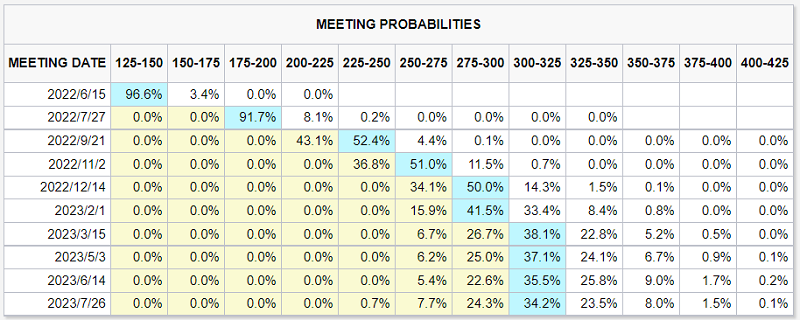

美國聯準會首先排除一次升息3碼的可能性,然而在6月與7月將分別連續升息2碼已經是板上釘釘,至於9月是否連續升息,以表1預估值來看還是有可能,但還是會根據通膨降溫的速度來作調整,隨後因接近美國期中選舉,持續大幅升息可能性降低。我們認為美國就業市場活動仍然穩固,製造業與服務業指數雖然動能雖呈現下滑,仍在持續擴張分界之50點以上。美國企業第一季財報超過九成已公布,其中77%獲利表現優於預期,而今年以來市場本益比與盈餘預估的修正已至合理水準。投資人情緒仍會牽動股市震盪,然而美股長線佈局時機點已到。

表1 :聯準會升息預估路徑

資料來源 : CBOT, 2022/5/23

圖2 : 美股評價水準已大幅下修

資料來源:Refinitiv, 2022/5/19

歐洲

雖然道瓊歐洲 600 企業公布第一季獲利超過6成優於預期,但俄烏戰爭延續影響歐洲供應鏈與物流體系的進一步恢復,加上通膨壓力壓抑歐元區的消費者信心指數,消費動能呈現下滑。歐盟執委會也在 5月發布春季經濟預測報告中將2022年的經濟成長率從4%降為2.7%,然而勞動市場將會持續改善,歐盟失業率也將降至6.7%,我們認為歐洲市場不致見到衰退,建議投資人拉長投資期間分批佈局歐股,以分散波動風險。

中國

中國出口動能持續放緩,4月降至3.9%為2020 年6 月以來最低增速,失業率與通膨亦呈現上升,整體經濟狀況受封城影響較為嚴峻。自3月起政府陸續釋出有利經濟的政策。(1) 5月25日召開全國穩住經濟大盤會議追求第二季經濟穩健增長與失業率下降,並在5月底前公布穩經濟實施細則;(2) 5月17 日在「推動數字經濟持續健康發展」專題協商會表示支持平台經濟、民營經濟持續健康發展,可望放寬對科技業的監管力道;(3) 中國人行在5月20日下調5年期貸款市場報價利率(LPR) 15基點至4.45%,有利穩定房地產市場; (4) 同時,上海逐步鬆綁防疫封控限制措施,搭配官方加速財政政策支持、供應鏈中斷問題獲緩解;(5) 此外,美國總統拜登亦表示考慮削減對中國商品課徵關稅。隨著中國政府一系列對於經濟及股市的支持政策,市場信心有望逐步回升,建議投資人宜保持耐心,可在相對低檔分批佈局。

泛新興市場(不含中國)

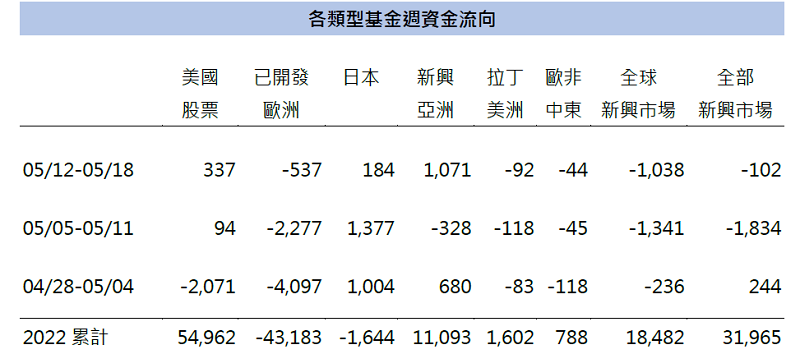

自5月以來,因為對美國聯準會可能過度積極升息與升息恐引發景氣衰退的隱憂下,新興市場也隨著成熟國家出現大幅震盪。然而,從下表整理的資金流向與外資買賣超的資料可知,近來投資在新興市場共同基金的資金淨流出情況已有減緩,尤其在新興亞洲已轉為淨流入,拉丁美洲市場受惠於原物料上揚,帶動相關企業獲利的成長。我們認為原物料維持高檔仍將持續一段時間,原物料價格上漲將支撐拉丁美洲股市。此外,今年以來越南市場已有修正,外資持續買入,政府亦積極推動補助方案推升經濟動能亦可留意。印度同樣在亞太股市有相對本益比較低的優勢,也有中長期發展的利多可逢低佈局。考量新興市場淺碟的市場特性,建議投資人可以適量佈局,以分批或定期定額方式參與市場的成長契機。

表2: 市場資金流向

資料整理:安聯投信、中租投顧;資料來源:JPMorgan、BofA Securities ;資料期間 截至 2022/5/18 ;單位:百萬美元;全部新興市場基金包含新興亞洲、拉丁美洲、歐非中東和全球新興市場基金

債券市場

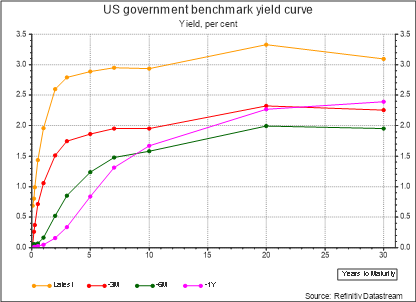

今年以來因通膨高漲與聯準會升息帶來的衝擊,債券市場亦面臨修正,我們認為公債殖利率已大致反應多次加息的預期,而不致大幅走升,高盛亦認為2022年10年期公債殖利率3.3%,之後數年會逐步趨緩。 此外,因市場風險使得近期信用利差攀升因素攀升,但企業體質尚佳,同時美國企業破產指數來到低位,反而提供追求配息之投資人較佳的入場投資機會。因此我們對非投資等級債券市場持中性偏多的看法,建議可透過單筆方式分批佈局。

圖3: 美國政府債券殖利率曲線

資料來源:Refinitiv, 2022/5/16

核心資產配置建議

我們認為現在全球景氣循環由擴張階段走向趨緩階段,在利率上升環境中,股票資產相對債券資產更具投資吸引力,故資產配置上我們建議:股票資產優於債券資產、成熟市場與新興市場則應多元佈局,成熟市場配置中美國較優先於歐洲,投資風格上則是價值與成長並重,兩者兼具。

資料來源: 中租投顧整理,看法適用期間:即日起至2022/06/30

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣大壩基金-A累積型(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金)(原名:資本集團全球機會高收益債券基金(盧森堡) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

安本標準前緣市場債券基金A月配息美元(本基金主要係投資於非投資等級之高風險債券) |

RR4 |

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

聯博-美國成長基金A級別美元(基金之配息來源可能為本金) |

RR4 |

||

|

美國小型股 |

美盛銳思美國小型公司機會基金A類股美元累積型 |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金)(原名稱: 摩根投資基金-環球高收益債券基金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元)(本基金主要係投資於非投資等級之高風險債券) (原名稱:安聯美國短年期高收益債券基金) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/06/30

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有