線上基金超市|產品總數 > 3,845

5月投資組合報告 - 善用多元資產配置抵禦資產波動

中租投顧投資組合報告 – 2022 年 5 月

善用多元資產配置抵禦資產波動

2022上半年已近尾聲,我們預估美國聯準會採積極升息以對付高物價及通膨,在全球經濟復甦過程中,通膨的上升為必然現象,在此環境下反而有助於風險性資產表現。對於市場關注的美債殖利率曲線倒掛,我們認為對經濟走弱的預測能力降低,然而地緣政治風險將重置全球貿易經濟新秩序,故我們建議投資上,可善用不同資產做佈局,掌握資產輪動和經濟復甦契機。

美債殖利率曲線倒掛

美國2年期和10年期公債殖利率的曲線,在3月31日已出現2019年以來的首次倒掛(即短債殖利率高於長債),但此次債券殖利率曲線倒掛,對經濟可能走弱的預測能力降低,因為2年期殖利率的快速走升,主要來自市場預期聯準會將加快升息與縮表的速度,以抑制居高不下的通膨,導致短債殖利率上升。加上聯準會實施量化寬鬆、大量買進美國公債以抑制長天期債券殖利率,故長債殖利率攀升幅度較短天期少。回顧歷史,倒掛不一定會景氣衰退,即便殖利率倒掛仍為景氣衰退訊號之一,景氣不會在殖利率曲線倒掛後即刻衰退,因為經濟通常於12~24個月後才會發生緊縮,現在並非需要擔心美債殖利率曲線倒掛的時候。

高油價及通膨

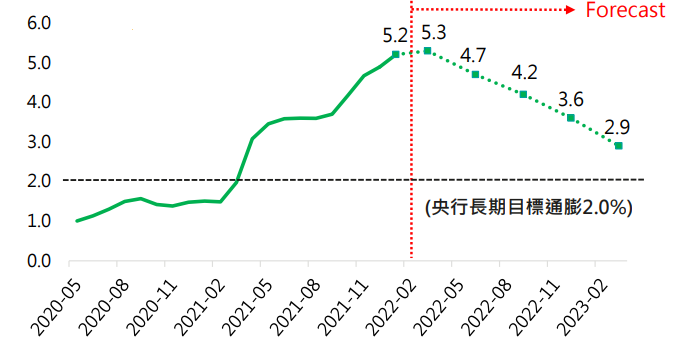

如何抑制通膨成為各國央行共同挑戰,美國通膨的形成亦來自不同原因,首先就業數字強勁,帶來週期性通膨,其次為近年實施寬鬆貨幣政策產生貨幣性通膨,最後為西方國家制裁俄羅斯能源出口,觸發油價、天然氣價格暴漲,發生人為性通貨膨脹。而美國聯準會鷹派貨幣政策及加速縮表,將可能對週期性通膨、貨幣性通膨有抑制作用。預估2022下半年通膨水準逐步降溫(圖1),後續可留意俄烏戰爭使供應鏈短缺之發展,投資上可採取分散投資於全球、成熟國家大型股。

圖1 : 預估美國核心物價2022下半年將趨緩

資料來源 : Bloomberg,BNP PARIBAS, 中租投顧整理,2022/4

註 : 美國核心物價為PCE個人消費支出物價指數

俄烏衝突風險

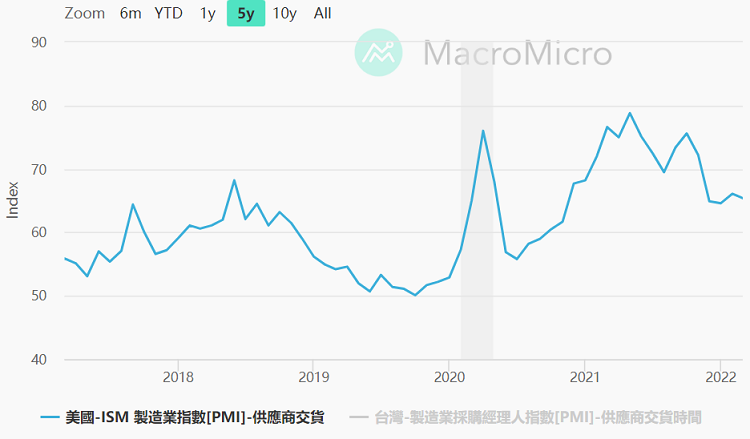

烏俄開戰之前,全球製造業的交貨時間尚未回復到疫情前速度 (圖2),自2月24日俄烏戰爭發生,可能再延長供貨時間及使運價上漲,將惡化全球供應鏈問題,例如部分航空與陸上交通要道被切斷,貨櫃海運費調漲價格,可能推高企業成本影響經濟成長動能。此外,俄烏開戰後,既定經貿關係和秩序被打破,例如俄烏戰事膠著衝擊世界供應鏈、衝擊能源供給。俄羅斯為全球第二大原油出口國,主要天然氣供應國,西方國家對俄羅斯制裁,讓俄國石油和天然氣被禁運,而烏克蘭是稀有氣體主要供應者,將影響到全球半導體製造業,影響範圍擴大到汽車及其他眾多製造業,新的經濟秩序可能將重新探索與建立。

圖2 :全球製造業採購經理人的交貨時間

資料來源: MacroMicro,2022/4。

美國

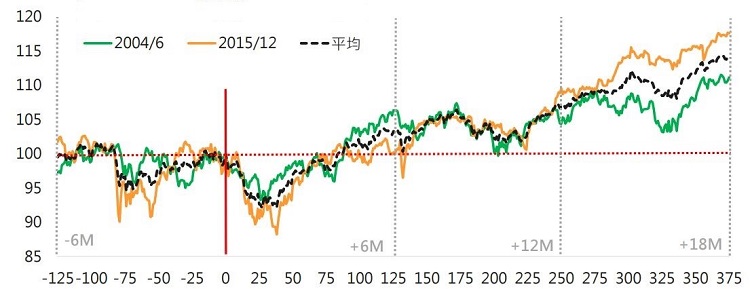

美國就業情況持續改善,近兩個月美國失業率從3.8%降至3.6%接近疫情前水準,美國勞動力市場繼續強勁復甦,加上通貨膨脹、居民儲蓄萎縮且薪資成長強勁,都是吸引更多美國人就業的因素。無論如何,勞動力市場強勁,將支撐聯準會推出更多的鷹派政策。就過往經驗,觀察近來兩次的升息循環周期,啟動升息後6-18個月股市多呈漲勢(圖3)。投資人不妨調高擁有長線趨勢的資產,例如全球股票及成熟國家大型等股票。

圖3 :近2次美國S&P500指數升息前/後走勢

資料來源 : Bloomberg,統計期間2004/6及2015/12,BNP PARIBAS,中租投顧整理。

註 : 橫軸數字為交易日,0為過去2次Fed升息起始日

歐洲

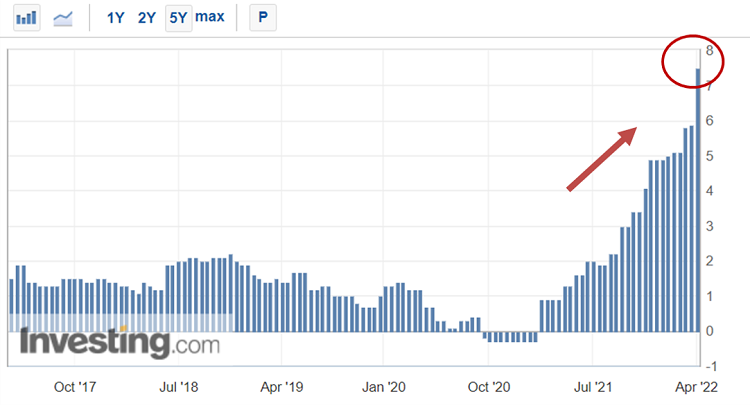

歐元區通膨已經大幅升高,且未來數月仍將居高不下,主因能源成本大幅上升,使歐元區3月消費者物價年升率高達7.5%(圖4),接近2%目標的4倍,為抑制通膨,歐洲央行(ECB)4月14日的會議決定將在今年第三季結束購買資產計畫,雖比上次會議所預訂的時間提前,但首次升息將在「一段時間」之後。針對俄烏戰事,依據惠譽預估,幾乎所有歐元區會員國2022年財政赤字都將縮減,期望歐元區透過「歐洲穩定機制」(Stability Programs)計畫展現財政團結,以因應俄烏戰事帶來的衝擊。除此之外,4月歐洲央行(ECB)指出相對高通膨,ECB會更加關注經濟表現,因此才會繼續維持鴿派立場,如果俄烏談判取得重大進展,則可以穩住市場信心,我們建議投資人可逢低分批布局歐洲股票,分散投資波動風險。

圖4:歐元區消費者物價指數來到新高

資料來源 : Investing.com,2022/04。

中國

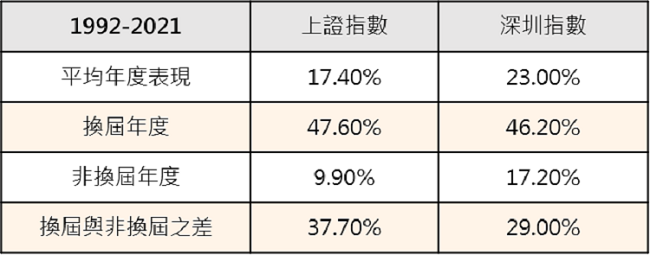

中國近期積極防疫,經濟與製造業供應鏈因而受影響,但採取閉環式管理模式允許工廠繼續生產,因此在疫情嚴重情況下,中國整體供應鏈的韌性可能較以往堅強。相對於歐美面對通膨高漲並陸續啟動升息,中國當前的通膨與景氣週期情況,允許官方在貨幣以及財政政策有進一步放鬆空間,例如近期降低首套房貸比例、鼓勵商業銀行增加地產信貸投放。此外,下半年中國二十大召開政府將換屆,以過去經濟,換屆年度陸股平均漲幅優於其他年度(圖5),突顯政策效應將提振中國股市表現,今年陸股震盪之際,浮現中長線佈局的機會。

圖5:中國股市換屆/非換屆年度表現%

資料來源: Bloomberg, 1992-2021年度各陸股主要指數表現統計,摩根資產管理,中租投顧整理。

泛新興市場(不含中國)

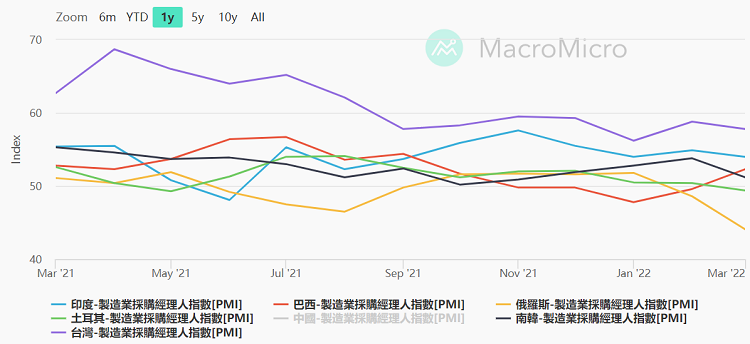

受到烏俄戰爭影響,使油價與糧食價格進一步上漲,加上美元持續走強、新興市場貨幣貶值,輸入性通膨可能使新興央行有更多升息壓力。倘若原物料價格持續高檔,部份新興市場國家的貿易價格比率可能下跌、增長放緩。原物料價格走高對亞洲新興市場的負面影響最大,但對拉丁美洲和中歐、東歐、中東及非洲則較為有利,哥倫比亞、沙烏地阿拉伯和巴西應該最能受惠。觀察新興國家PMI指數,除俄羅斯及土耳其,其他大多新興國家PMI多位於景氣榮枯水位之上,建議投資新興市場能分散投資國家,平衡單一國家波動風險。

圖6:新興國家PMI指數,大多位於景氣榮枯水位之上

資料來源: MacroMicro,2022/4。

債市

美國十年期公債殖利率未來可能緩步走揚,投資人可布局與景氣連動較高的非投資等級債,其對利率的敏感度也較低,再加上收益率也相對較佳。此外受到全球經濟持續復甦的影響,新興市場債目前仍具備利差優勢,短期美元走強可能削弱新興市場資金動能,但中長期來看,新興市場債的殖利率仍具優勢。

核心資產配置建議

面對機會與波動並存的市況,我們認為需審慎評估產業發展有疑慮或是公司基本面較差的個股,可加碼獲利穩定,並且具備長期投資題材,較不受短期事件影響的企業,例如全球大型科技股、美國股票、部分新興市場股市,基礎建設類股或非投資等級債券等,透過多元資產布局,提高投資勝率。

應對波動市況 採定期投資平衡風險

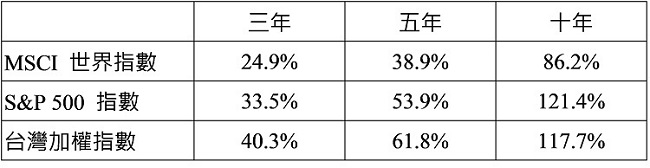

我們預估2022年美國聯準會採積極升息,加上俄烏情勢,皆可能造成股市波動,當前投資機會與風險並存的市況,建議採定期定額投資,藉以平衡波動風險。舉例以每個月投資3千元,定期布局MSCI 全球股市、S&P 500、滬深300及加權指數為例,近年歷經中美貿易戰、新冠疫情爆發等金融事件,投資3、5及10年各期間皆有表現(表1)。

表1:定期投資各主要股市指數 投資成果%

資料來源 : Lipper,原幣計價,資料截至2022/3/31。定期定額扣款日為每個月最後一個營業日,每月底定期投資三千。投資人因不同時間進場,將有不同之投資績效,過去績效亦不代表未來績效之保證,以上資料僅供參考,投資人無法直接投資指數。

資料來源: 中租投顧整理,看法適用期間:即日起至2022/05/31

資料來源: 中租投顧整理,看法適用期間:即日起至2022/05/31

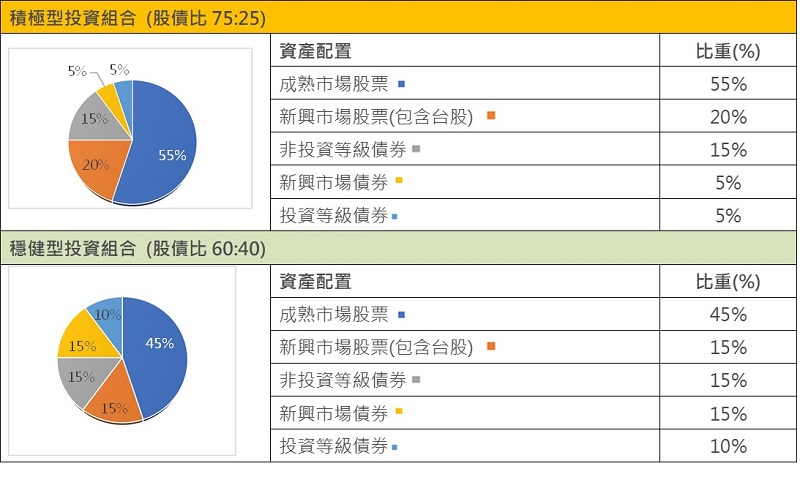

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣大壩基金-A累積型(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會高收益債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

安本標準前緣市場債券基金A月配息美元(本基金主要係投資於非投資等級之高風險債券) |

RR4 |

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

|

美國小型股 |

美盛銳思美國小型公司機會基金A類股美元累積型 |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球高收益債券基金(美元)(每月派息)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期高收益債券基金-A累積型(美元)(本基金主要係投資於非投資等級之高風險債券) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/05/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有