線上基金超市|產品總數 > 3,865

4月投資組合報告 - 美啟動升息循環 全球邁向新收益格局

中租投顧投資組合報告 – 2022 年 4 月

美啟動升息循環 全球邁向新收益格局

3月投資市場逢轉折,雖俄烏戰事膠著但談判進行中,美國如期升息1碼,VIX恐慌指數自3/7高點回落,市場重拾信心,接下來投資人關心:(1) 地緣政治風險,(2)油價上漲及通膨,以及(3)升息期間股市表現。回顧歷史,地緣政治風險發生後3個月美股平均漲幅逾5%,此外,美國聯準會主席鮑爾(Jerome Powell)強調經濟強勁能抵禦升息帶來的壓力,第二季投資人不妨可透過擴大投資範圍,參與全球的經濟復甦與資產輪動機會。

地緣政治風險

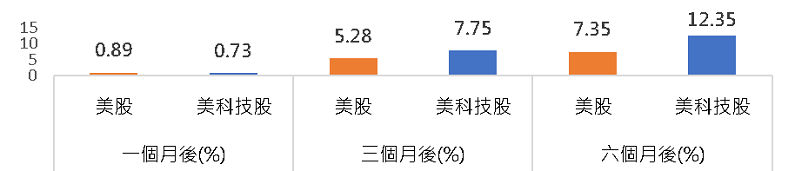

自2月24日俄烏衝突迅速升溫,從總體層面來看,預期西方國家將採取更嚴厲的制裁措施,同時俄羅斯也可能限制石油和天然氣出口作為反制,助漲能源、農產品等商品價格,所幸俄烏雙方同意就各項議題進行詳細談判,儘管俄烏情勢將如何發展有待觀察,然而根據歷史經驗(圖1),重大地緣政治衝突發生*後S&P 500指數及科技股表現,風險發生後的6個月平均漲幅分別為7.35%、12.35%, 地緣政治衝突終將落幕,投資人可趁震盪之際採以分批佈局投資。

圖1 : 歷史上重大地緣政治衝突發生後美股及科技股表現(%)

資料來源:彭博資訊,S&P 500指數和S&P 500科技指數,美元計價

*地緣政治衝突為: 911事件(2001/9/11),伊拉克長期武裝衝突(2003/3/20),埃及阿拉伯之春(2011/1/25),多國武裝干預利比亞(2011/3/19),克里米亞衝突(2014/3/14),美國空襲敘利亞(2017/4/7)

油價上漲及通膨

俄羅斯整體經濟與進出口貿易於全球佔比偏低,惟原油天然氣、金屬、小麥、肥料等商品生產舉足輕重,牽動全球、美國及歐洲國家之通膨前景與景氣動能。俄烏衝突前,彭博預估美國2月CPI年增率於7.9%觸頂,若WTI西德州原油期貨價格攀升至每桶120美元,在其它條件未改變前提下,CPI可能達9%(圖2),隨著美國今年可能升息多次,通膨有望自高檔放緩,接下來投資人觀察重點為俄烏情勢對商品價格及供應鏈短缺之影響程度,牽動長期通膨展望及美國貨幣政策,若聯準會未充分與市場溝通且採鷹派升息方式,投資人可調高較穩健的資產部位,例如全球股票及成熟國家大型股票。

圖2 : 不同油價對美國CPI影響預估

資料來源:彭博經濟研究,富蘭克林投顧,資料日期:2022/2/24

升息期間資金續流入股市

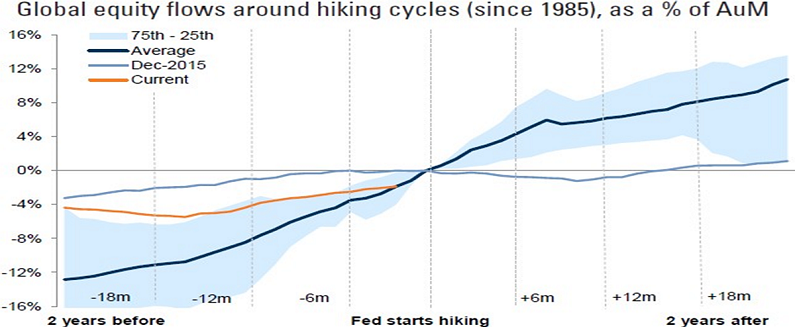

雖目前處於升息循環開端,但可以知道的是,Fed正設法讓通膨降到比較令人安心水準,引導經濟稍放緩到足以降低通膨,同時不使經濟衰退。回顧歷史,全球股票自1985年以來資金流入佔AUM(總資產管理規模)比重在升息期間攀升(圖3),且統計1994~2015年每次升息後的後一年S&P 500指數平均漲幅超過5%* ,儘管通膨壓力仍在,但Fed官員強調美國經濟非常強勁,能抵禦升息帶來的壓力,今年以全球各主要股市震盪,反而是中長線佈局的機會。

圖3 : 自1985年歷次升息期間 資金流入股市佔比提升

資料來源:高盛證券,資料日期:2022/2/17

*升息後美股表現以Lipper統計1994/2/4、1999/6/30、2004/6/30、2015/12/16分別往後1年,S&P 500指數平均表現為5.3%

美國

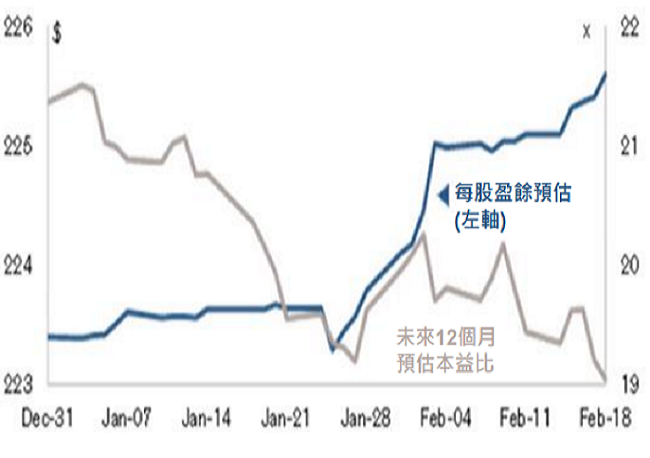

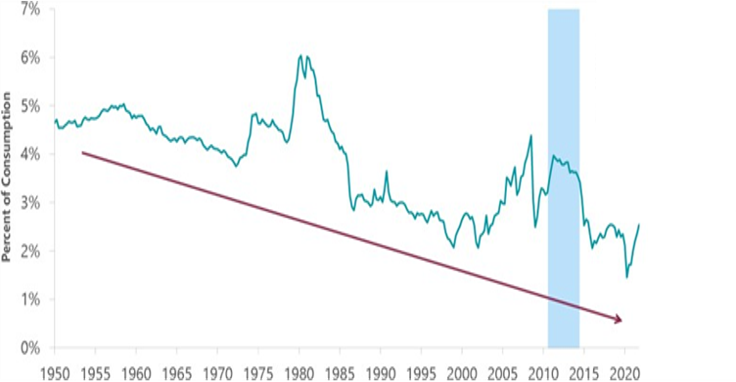

3月下旬美國聯準會主席鮑爾指出,對於升息須“迅速”行動,必要時會激進升息,金融市場紛紛重新消化貨幣政策,然而最新美國失業率3.8%已很接近疫情前情況,同時美國2022年之S&P 500企業獲利呈現上修趨勢(圖四),都有助GDP 增長動能。對於市場所擔憂的通膨,對多數的美國消費者而言,能源佔消費的比重過去數十年來持續下降(圖五)。雖油價走高佔消費比重可能會上升,但與十年前相較,消費者能夠更好地應對更高的能源成本,意味著美國消費及經濟增長可望比過去更有韌性。

圖四 : S&P500指數預估每股盈餘

資料來源 : Credit Suisse,安聯投信,資料日期:2022/2

圖五 : 能源在美國消費者荷包的佔比持續下降

資料來源 : 美國經濟分析局、彭博資訊,資料日期:2021/12/31

歐洲

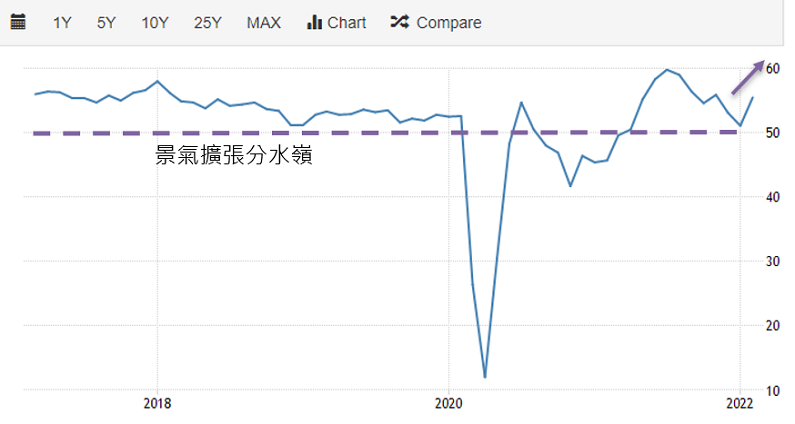

歐洲央行(ECB)決議基準利率按兵不動,但將提前在夏季結束資產收購計畫,此舉將為今年稍晚升息鋪路,也顯示 ECB 對通膨的擔憂更甚俄烏戰事帶來的經濟衝擊。然而歐元區最新服務業PMI走升(圖6),且維持景氣擴張,反映各國防疫限制鬆刺激旅遊、觀光、娛樂及其他服務需求,在各國防疫限制措施逐步解除,雖有利第二季景氣回溫,唯須留意俄烏情勢變化可能造成的歐股波動。

圖6 : 歐元區服務業採購經理人指數(NMI)

資料來源 : IHS Markit Eurozone Services PMI , Trading Economics,資料日期:2022/3

中國

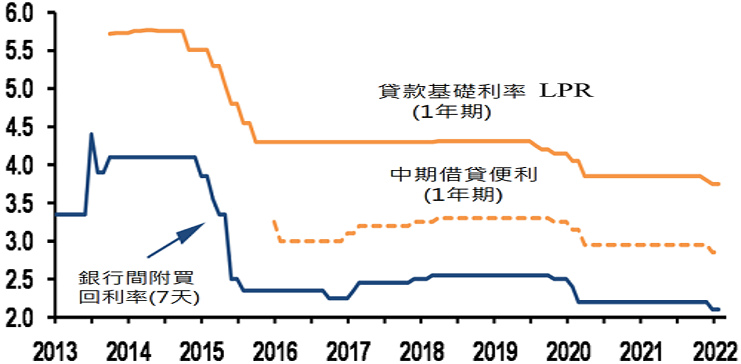

美國聯準會升息後,中國人民銀行仍選擇按兵不動,最新貸款市場報價利率(LPR)維持不變(圖7),成為全球主要央行當中少數寬鬆貨幣政策的國家,雖3月中旬美國證監會將5家中概ADR納入退市風險名單,使陸港股震盪原因之一,但中國官方持續強調,雙方在會計監管原則的歧見,有談判磋商空間,顯現後續仍有轉圜機會。值得注意的是,3月初兩會後中國官方釋出穩增長訊號,顯示為了提經濟復甦,後續仍可能採降準、降息為市場注入流動性。除此之外,受到疫情阻礙出國旅遊與消費,龐大內需將留在境內,預估消費將溫和復甦,依據中國統計局最新零售銷售年增率6.7%優預期,消費占中國GDP比重近四成,只要需求有回溫,預期將增加企業及個人增貸意願,陸股有機會逐步表現。

圖7 : 中國主要利率年利率(%)

資料來源 : 中國人行,JPM Securities,資料日期:2022/1/17

泛新興市場(不含中國)

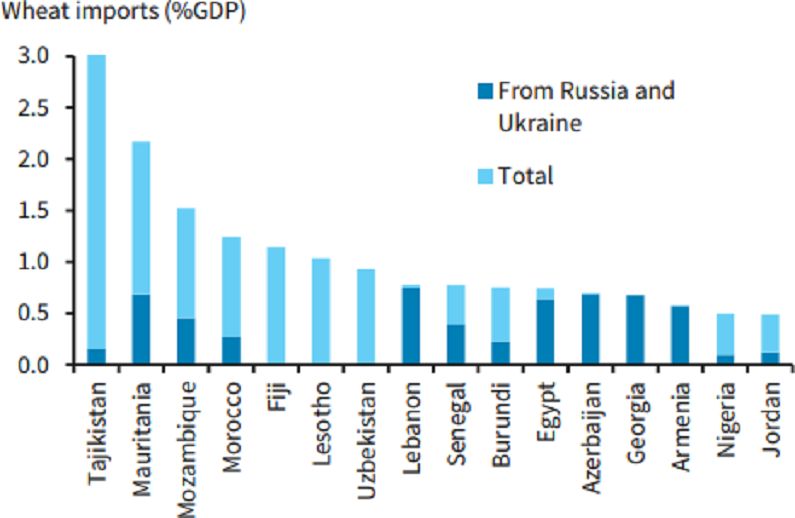

俄烏衝突及歐美對俄羅斯制裁的升級,使新興國家通膨持續上升,GDP成長可能下修,儘管俄羅斯和烏克蘭在全球經濟中比重較少,但在能源、農業和金屬等大宗商品中所佔比大。全球通膨的主要驅動因素是能源,而農業則對較落後的新興國家影響較為嚴重,尤其是獨立國協以及非洲國家,預計新興市場將較為分化,農產品進口國的東歐非洲疲弱(圖8),而拉美受的影響相對較小。

圖8 :小麥價格和供應中斷 影響獨立國協和非洲較大

資料來源 : Barclays,Nomura Asset Management Taiwan, 資料日期:2022/3/11

債市

雖最新通膨數字仍高,然而經濟成長的過程中,伴隨而來的通常為高通膨,今年來截至3月22日美國十年期公債殖利率續攀高,來到約2.38%,當美國通膨從逐漸上升的時候,包括全球非投資級債、美國非投資級債與新興市場債的通常表現較佳,投資人可擇優布局,掌握景氣復甦的債市投資機會。

核心資產配置建議

我們認為現在全球景氣循環仍然處於擴張階段,在利率上升環境中,股票資產相對債券資產更具投資吸引力,惟新興市場在美國進入升息環境以及部分新興國家因高通膨恐有衰退之疑慮,故資產配置上我們建議:股票資產優於債券資產、成熟市場優於新興市場,成熟市場配置中美國與歐洲均衡配置,投資風格上則是價值為主、成長為輔,兩者兼具。

資料來源: 中租投顧整理,看法適用期間:2022/04/01~2022/04/30

資料來源: 中租投顧整理,看法適用期間:2022/04/01~2022/04/30

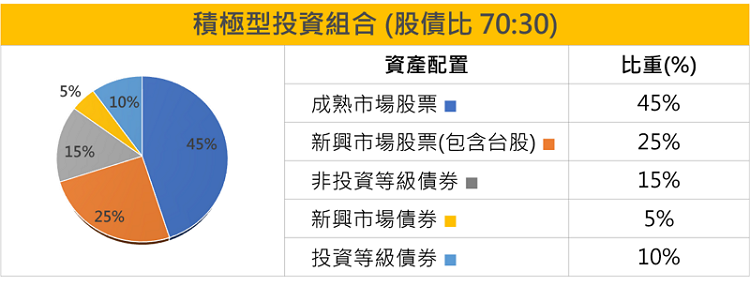

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣大壩基金-A累積型(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會高收益債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

安本標準前緣市場債券基金A月配息美元(本基金主要係投資於非投資等級之高風險債券) |

RR4 |

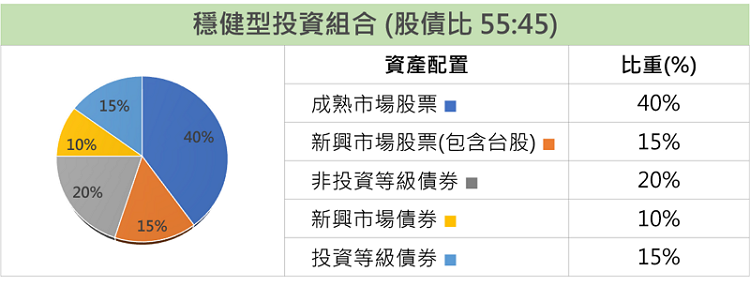

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

|

美國小型股 |

美盛銳思美國小型公司機會基金A類股美元累積型 |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球高收益債券基金(美元)(每月派息)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

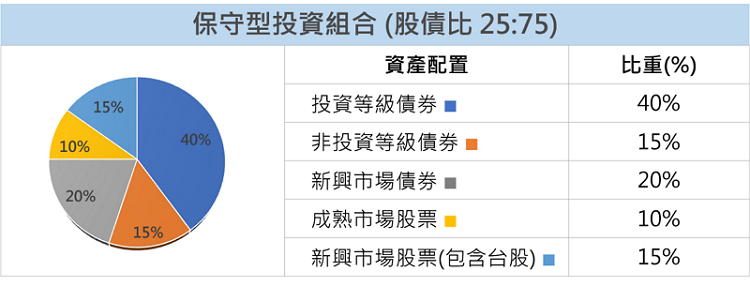

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

||

|

台股基金 |

復華台灣智能基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期高收益債券基金-A累積型(美元)(本基金主要係投資於非投資等級之高風險債券) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:2022/04/01~2022/04/30

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有