線上基金超市|產品總數 > 3,855

3月投資組合報告 - 地緣政治與通膨壓力來襲,柳暗花明仍可期

中租投顧投資組合報告 – 2022 年 3 月

地緣政治與通膨壓力來襲,柳暗花明仍可期

經歷了眾多訊息紛擾的2月,全球投資人關注的重點集中在:(1) 俄烏軍事衝突,(2) 40年新高的通膨率,(3) 聯準會的緊縮政策,以及(4) 企業獲利動能上。我們認為,一旦市場的不確定性消除,包含俄烏地緣風險的解決方式以及聯準會升息步調的可預測性,市場的波動度可望降低,投資人會將目光回歸企業獲利與經濟動能的持續性。

俄烏軍事衝突

目前全球屏息關注的就是俄烏戰爭的後續狀況,在烏克蘭抵抗俄羅斯進攻基輔取得進展之際,西方各國也加大對俄羅斯的制裁力道以及以軍事武器支援烏克蘭,俄烏雙方自2/28也開始進行停戰磋商。戰事一旦拖長,對參戰雙方乃至於全球經濟都有不利的影響。西方將俄羅斯央行與多數金融機構逐出SWIFT衝擊其金融系統之流動性,俄羅斯馬上採取自救措施且央行將基準利率9.5%大幅升至20%,但西歐國家基於對俄羅斯資源的依賴性,制裁方向尚未涉及能源貿易。目前烏克蘭改遞件申請加入歐盟而非原先希望加入的北約,淡化俄烏雙方日後壁壘分明的軍事色彩,雖然目前局勢可望往好的方向發展,但戰事未完全落幕,情勢未明朗化之前對該區域的投資需審慎應對。此外,目前地緣政治的紛擾對後續聯準會升息決策的影響性也值得觀察。

四十年新高的通膨率

美國勞工部公布的1月消費者物價指數(CPI)年增率7.5%,不僅高於去年12月增幅7%,更創下1982年2月以來新高。排除波動劇烈的食品和能源價格後,1月核心CPI月增0.6%,年增6%,亦高於12月的5.5%與市場預期的年增5.9%。此外,依據彭博資訊在2月上旬對76位經濟學家的最新調查,預估美國今年CPI的平均值為5%,而聯準會偏好使用的通膨指標-個人消費支出物價指數全年平均值為4.2%。當前通膨已經超出聯準會2%的目標許多,市場擔心聯準會可能需要下猛藥來處理通膨問題。不過,我們認為,高達6~7%的通膨水準無法長期維持,而終將下滑。目前由於疫情造成供應鏈危機,導致貨物短缺與物價上揚的現象,未來將隨著製造商各種因應措施,以及全球多數國家決定與病毒共存,疫情對正常生活干擾逐漸減少的狀況下,缺貨問題將逐漸解套,進而降低通膨壓力。

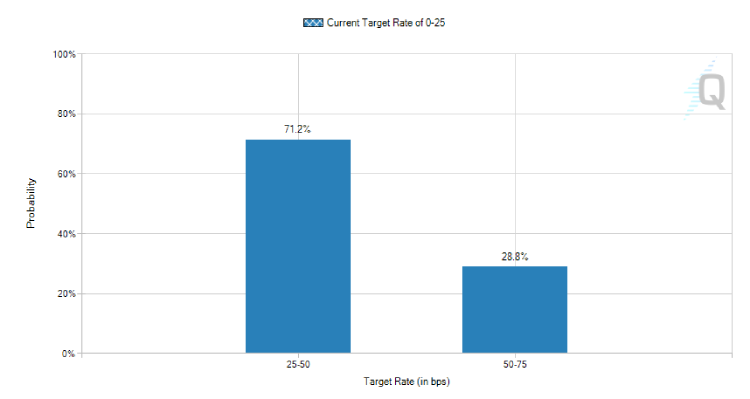

聯準會升息預料穩健

過去數個月以來 ,聯準會逐漸加大對物價水準的擔憂,加速與加大升息的可能性已逐漸納入市場預期中,時至今日,3月的FOMC會議升息已是板上釘釘。既然如此,那還有什麼不確定性呢?現在全球各大金融機構與投資專家在爭議的重點是:聯準會3月究竟將升息一碼(0.25%)或二碼(0.5%)?我們認為,處於高位的通膨水準終將減緩,聯準會追求的是能與市場溝通,且穩健的升息步調,而投資人在首次升息前往往過度預期升息步調。目前聯準會只是小鷹,大幅升息機率不高。依據芝加哥商品交易所集團的資料顯示,市場預期3月升息一碼的機率最高。

圖一: 聯準會3月升息機率圖

資料來源:CME Group,資料截至:2022/02/23

企業獲利動能仍在

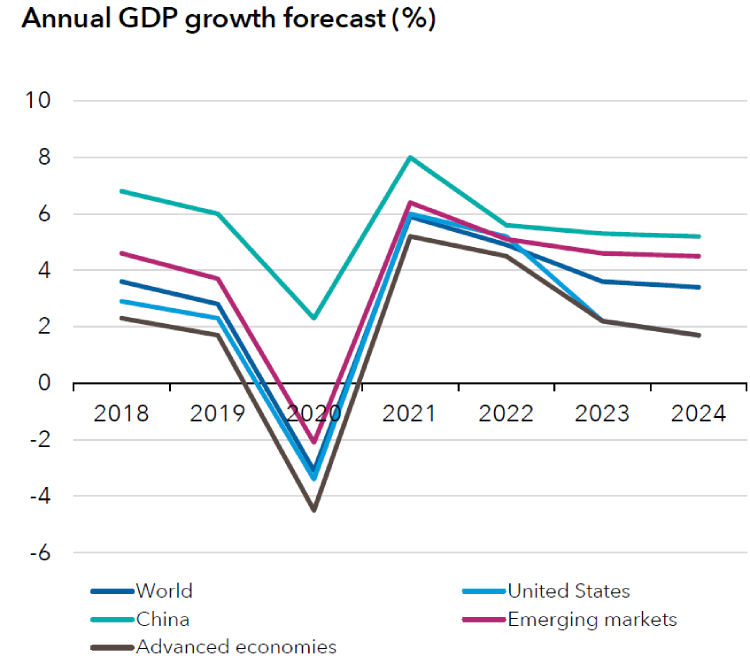

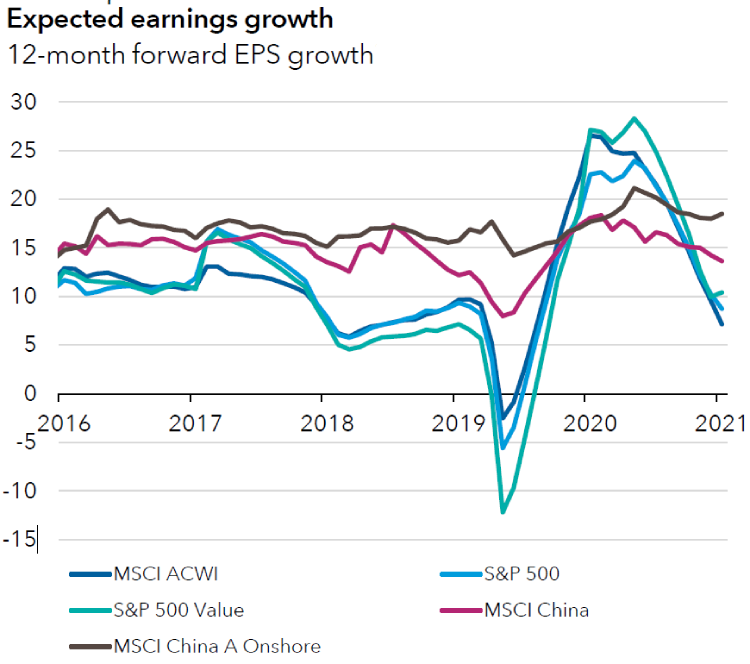

隨著疫苗施打的普及率提高,經濟活動持續解封,與病毒共存逐漸成為全球主要國家的共識。全球經濟活動也將逐步正常化,經濟動能也能持續維繫(如圖二)。此外,企業獲利在脫離頂峰期後,2022年的企業獲利仍是正成長,而且已接近疫情前的水準 (如圖三)。

圖二: 經濟成長率(年化GDP)

資料來源:IMF, Capital Group,.資料日期:2021/12/31

圖三: 企業盈餘成長率

資料來源:Capital Group, Refinitiv DataStream,.資料日期:2016/12/31-2021/12/31

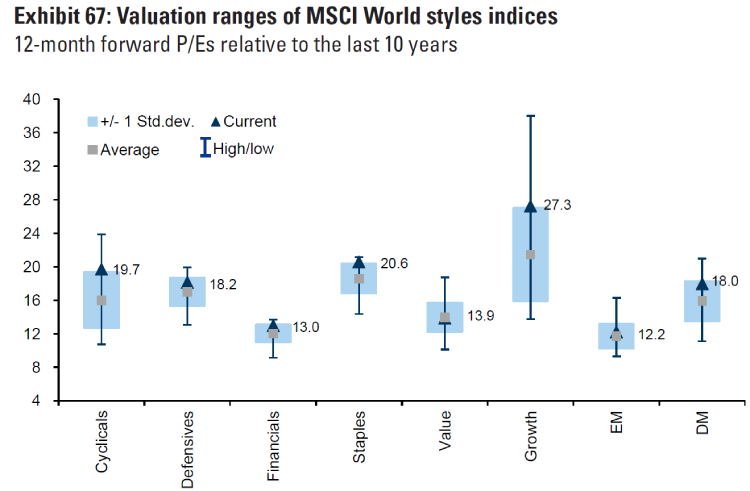

既然景氣仍然持續擴張,企業獲利也繼續成長,現階段投資的策略仍然是股優於債。但是,目前股市的價格是否合理,會不會太貴呢?根據MSCI各種投資風格指數的本益比來看,循環類股與成長股略高於10年平均值,而價值股則是唯一仍低於10年平均值的標的。

圖四: 不同投資風格的評價水準

資料來源:Goldman Sachs,2022/02/14

近來全球股市回檔,尤其是風險性資產與高成長類股波動較大,反而是價值型及受惠於升息的類股,已逐漸出現長期投資的買點。依據主要機構的經濟預估,全球景氣仍然呈現擴張成長的趨勢,因此投資人仍需繫好安全帶,堅持投資紀律。在選股策略上,我們建議雖然近期價值型類股較受青睞,但仍不宜偏廢成長股,投資人可採用價值為主、成長為輔的配置,防禦波動同時掌握未來成長契機。

美國

美國聯準會終將在3月開始這波景氣循環的首次升息,顯示美國經濟體質可以承受升息的影響,因此不需視升息為毐蛇猛獸,利率正常化主要在延續景氣的持續擴張性。且根據歷史經驗,股市在聯準會開始升息之後,往往能開啟另一波漲勢。我們認為美股雖然波動幅度加大,但多頭格局並未改變,市場修正後的評價水準也更吸引人 。因此,可採逢低加碼或定期定額的方式投資,多元配置於成長與價值型類股。

歐洲

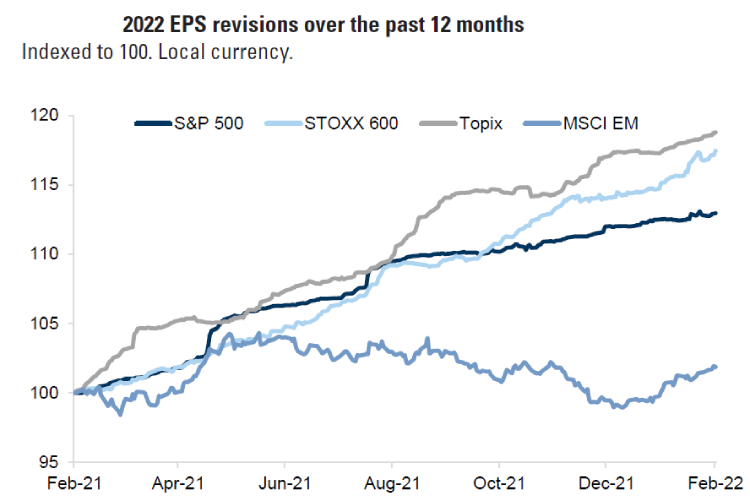

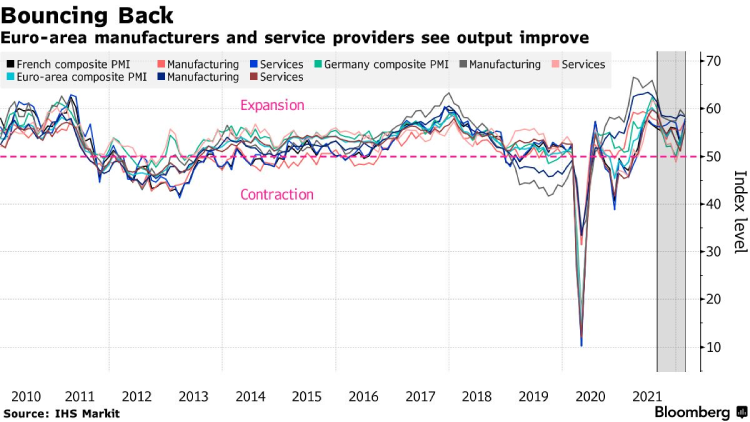

歐洲國家對疫情逐步解封,例如,瑞士、奧地利與德國都已公布解封相關事宜,隨著解封,經濟活動將更活絡並帶來企業盈餘成長的動力。根據圖五的未來12個月企業每股盈餘資料,歐股的企業獲利是相對優於美國企業,同時歐元區主要經濟體之製造業與服務業指數仍然維持擴張(圖五)。況且,歐洲央行尚未正式進入升息循環,歐洲股市先前的漲勢較美國為佳。但是,因為歐洲與俄烏相鄰,地緣政治的緊張情勢直接衝擊到歐洲的經濟活動與股市。因此。雖然近期歐股難免受到俄烏情勢變化的雜音干擾,但在長期趨勢上,我們仍是看好歐股的表現。

圖五: 未來12個月企業每股盈餘調整

資料來源:FactSet, STOXX, Goldman Sachs,資料截至:2022/02/14

圖六: 歐元區製造業與服務業指數

資料來源:Bloomberg, IHS Markit,資料截至:2022/02/21

中國

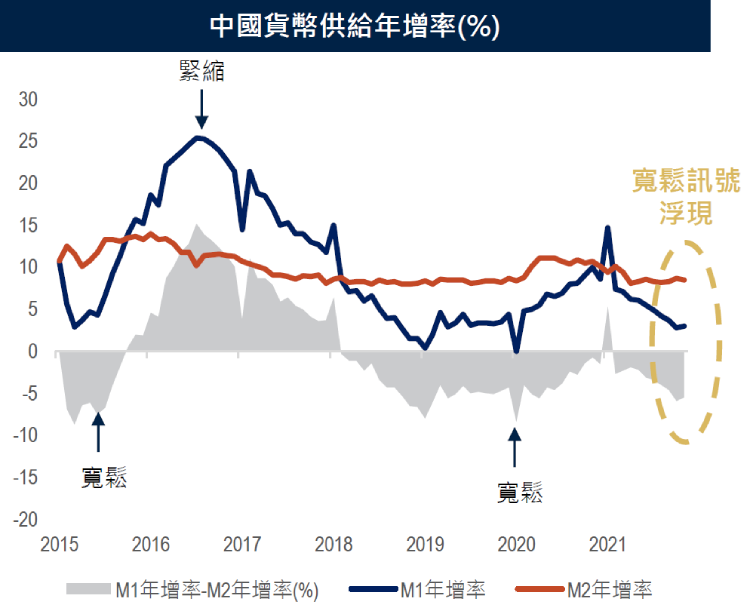

中國是主要經濟體中少數持續執行寬鬆貨幣政策的國家,自2021年下半年開始為市場注入流動性,隨著人行釋放貨幣寬鬆信號明顯,市場普遍預期3月將會再降息。此外,貨幣供給M1與M2剪刀角已逐步收斂,預期民間投資可望進一步擴張,為股市帶來資金動能(圖七)。此外,在2/16公布的1月份中國生產者物價指數雖然從前月的10.3%降到9.1%,低於市場預期,仍遠高於1月0.9%的CPI(前月為1.5%、市場預期為1.0%),突顯中國企業的生產成本壓力,由於內需並不穩固,企業無法有效的將成本壓力轉嫁給消費者,造成經濟可能持續下行的風險。預計3月將召開的兩會可能有利多政策的出台,而且短期經濟波動不改長期經濟成長趨勢。中國加強行業監管的措施已告段落,預期結構調整後的中國體質將會更加健全,正向寬鬆的政府政策使得中國股市在盤整築底後之相對投資吸引度提高。

圖七: 中國貨幣供給年增率(%)

資料來源:WIND, 保德信投信,資料截至:2021/12

泛新興市場(不含中國)

在這波景氣循環中,新興市場國家的貨幣政策由寬轉緊的時程是領先主要成熟國家的。由圖五可見,MSCI EM指數成分股在2021年已逐步承受並成功轉化由升息帶來的衝撃,企業盈餘已經築底並且顯示上揚趨勢。我們看好亞洲新興市場,因其本益比相對低,又兼具出口成長動能。而拉丁美洲市場受惠於近期原物料上揚,帶動企業獲利的成長。尤其巴西央行在去年就開始升息來抑制通膨。倘若俄烏對峙的局勢持續上升,原物料價格上漲將進一步拉高拉丁美洲股市的吸引力。不過,新興市場畢竟是相對淺碟的市場,建議投資人宜少量佈局以掌握近期契機,或以分批或定期定額的方式進行。

債市

全球經濟動能放緩但仍維持強健,且企業獲利動能仍在,我們對於存續期間較短的高收益債看法仍然正面,高收益債違約率近期維持在低檔水準,目前市場已反應聯準會較大幅度之升息預期與地緣政治紛擾因素,投資機會浮現。

核心資產配置建議

我們認為現在全球景氣循環仍然處於擴張階段,在利率上升環境中,股票資產相對債券資產更具投資吸引力,惟新興市場在美國進入升息環境以及部分新興國家因高通膨恐有衰退之疑慮,故資產配置上我們建議:股票資產優於債券資產、成熟市場優於新興市場,成熟市場配置中美國與歐洲均衡配置,投資風格上則是價值為主、成長為輔,兩者兼具。

資料來源: 中租投顧整理,看法適用期間:2022/03/01~2022/03/31

資料來源: 中租投顧整理,看法適用期間:2022/03/01~2022/03/31

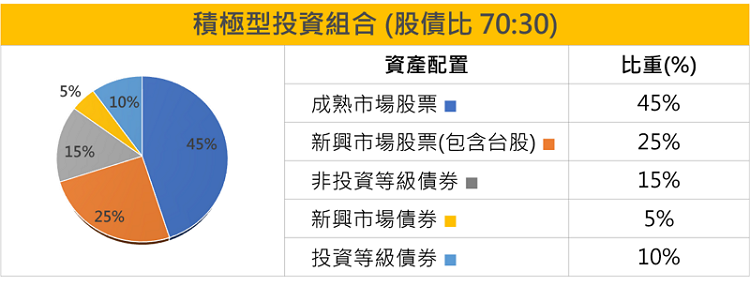

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

普徠仕(盧森堡)系列基金-普徠仕美國大型成長股票基金A級別(美元) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣大壩基金-A累積型(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會高收益債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

安本標準前緣市場債券基金A月配息美元(本基金主要係投資於非投資等級之高風險債券) |

RR4 |

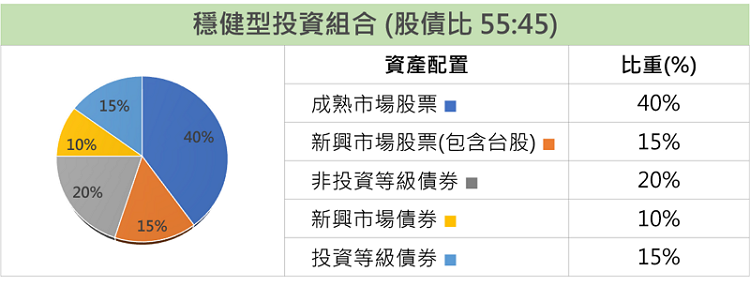

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

|

美國小型股 |

美盛銳思美國小型公司機會基金A類股美元累積型 |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球高收益債券基金(美元)(每月派息)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

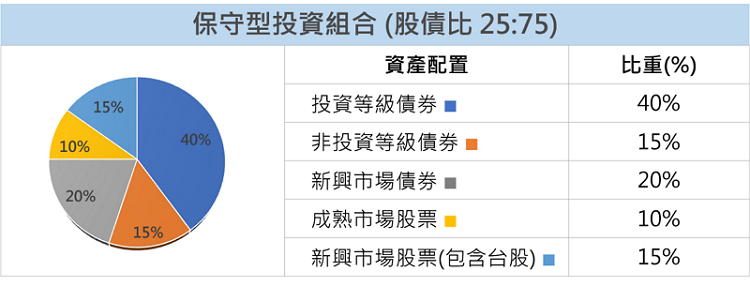

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

||

|

台股基金 |

復華台灣智能基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期高收益債券基金-A累積型(美元)(本基金主要係投資於非投資等級之高風險債券) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:2022/03/01~2022/03/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有