線上基金超市|產品總數 > 3,855

_20220126105435312850.png)

2月投資組合報告 - 緊縮政策加劇波動,市場偏好漸轉變

中租投顧投資組合報告 – 2022 年 2 月

緊縮政策加劇波動,市場偏好漸轉變

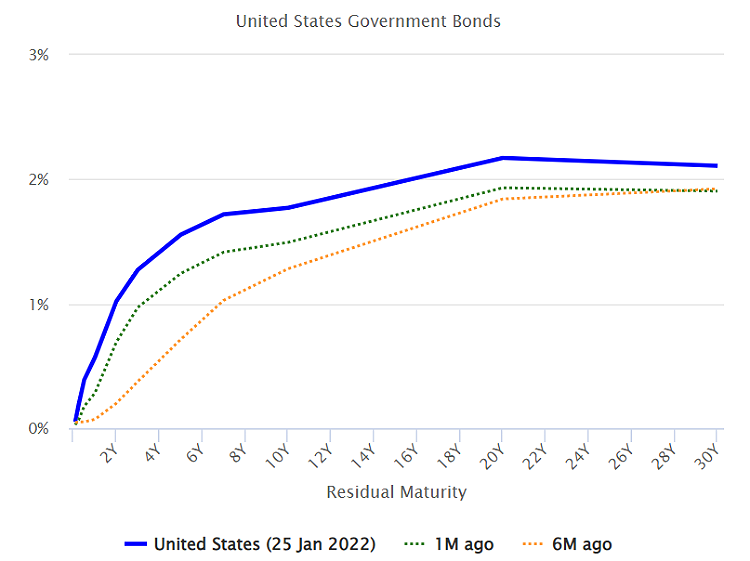

2022年一開始金融市場並不平靜,除了Omicron變種病毒株在全球肆虐,疫情遍地開花外,聯準會公布去年十二月其會議紀錄、歐美節節攀升的通膨以及俄羅斯烏克蘭議題所引發的地緣政治風險,種種消息衝擊下,始得全球股市在一月份出現較大的震盪。聯準會的會後紀錄中指出,預計在三月份退出購債計畫,雖普遍預期今年升息三碼,惟一月份數家華爾街大行們也紛紛喊出今年升息四碼等消息,目前美國公債殖利率已部分消化升息預期,美國公債殖利率曲線全天期上揚,惟短天期利率上升幅度尤為顯著(如圖一)。

圖一: 聯準會暗示加速升息,短天期公債殖利率走揚

資料來源:world government bonds,美債殖利率曲線變化,資料截至:2022/01/25

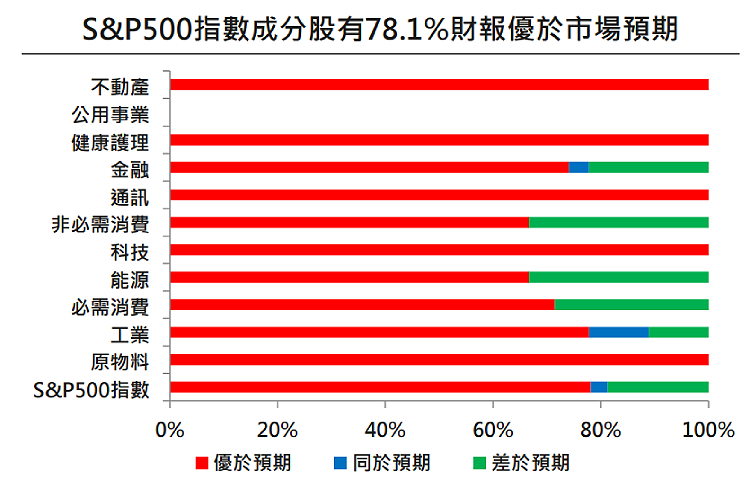

回顧過去,在上一輪聯準會從喊出縮減購債、第一次升息到縮表,前後歷時近五年的時間。在疫情後市場處於前所未有寬鬆的環境,在去年年底鮑威爾確定連任聯準會主席後,鮑威爾提及通膨並非僅是暫時性的,聯準會將在今年採取升息來抵抗居高不下的通膨,停止購債與升息甚至縮表,其行程遠比上輪循環更為緊湊,市場投資人預期未來資金緊縮下,對於資產配置將會更加小心謹慎。在疫情後的低利環境下,高成長企業受惠於極低利率下的低資金成本,在2020和2021年上半年,企業獲利增長率呈現前所未有的爆發式成長,在2022年預期企業成長率正常化後,市場投資人將會用放大鏡以及更嚴苛的標準來檢視財報數據以及財務預測,稍有不如預期,市場投資人可能會對其價格進行重估。根據近期公布去年第四季財報,S&P 500企業獲利多數優於市場預期,顯示美國企業獲利仍持續成長,目前並無景氣衰退之虞(如圖二)。

圖二: 美國企業財報多數優於預期

資料來源:Bloomberg,法巴投顧整理,資料截至:2022/01/21

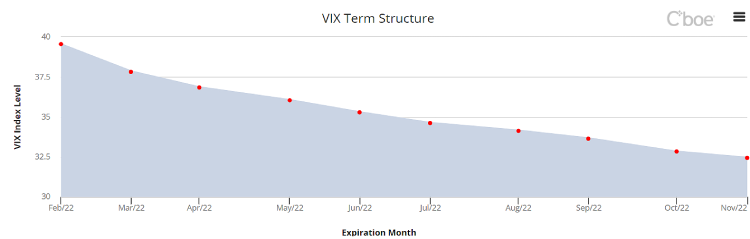

在目前市場資金退場和升息的議題環伺下,近期又受烏克蘭與俄羅斯衝突影響所致,市場擔憂地緣政治風險升溫,加劇市場波動。觀察S&P 500 CBOE VIX期貨報價(如圖三),目前短天期VIX報價高於長天期報價,顯示市場投資人對於短期內投資看法趨於保守,市場風險意識上揚,推動避險成本上揚。

圖三: VIX期貨隱含短期市場波動加劇

資料來源:CBOE,各節點為目前市場各天期VIX期獲利率指數之報價,資料截至:2022/01/24

展望後市,價值股在過去升息以及市場波動的環境下,往往相對成長股有不錯的表現。此外,具有價值股象徵性質的金融股在利率上彈的環境下,獲利可望有所改善;能源股受惠於油價維持高檔,目前原油每桶價格在80美元以上,料能源業獲利可望持續成長。因此,在投資風格上,我們認為市場將會把投資目光重新聚焦在價值類股。鑒於升息前以及近期地緣政治上等議題干擾,在選股策略上,我們認為在選股風格應著重均衡配置在成長與價值,抵禦波動的同時亦能掌握成長題材。

美國

美國2022年經濟成長率預測值雖滑落至3%,仍高於成其長期均值的2%。此外,一月份所公布美國去年十二月份的失業率下滑至3.6%,薪資成長率上升至4.7%,顯示目前美國勞動市場接近完全就業。美國去年十二月底年增通膨率來到將近7.0%,目前聯準會參考升息的三大指標皆已達到目標水準,美國當前經濟足以因應升息所帶來的衝擊。

歐洲

歐洲主要經濟體經濟成長力道強勁,受惠於疫情後復甦,歐洲主要經濟體經濟成長強勁,預期經濟成長率在4~5%,歐洲經濟復甦步伐相對美國緩慢,料2022年歐洲經濟復甦動能強勁,可望接力成長機會,延續全球成長動能。在股票策略上,我們亦看好歐股的表現,配置上成熟市場股票策略美歐並行,同時掌握美國與歐洲的機會。

圖四: 歐元區經濟數據優於預期

資料來源:Reuters Refinitiv,歐元區花旗驚奇指數,資料截至:2022/01/21

中國

中國經濟數據報佳音,人民銀行降準,為市場注入流動性。12月GDP年增長率來到4.0%,高於市場預期的3.6%。雖PPI與CPI年增率雙雙放緩,分別為10.3%與1.5%,惟中國PPI與CPI剪刀差持續收斂。中國一月份公布的財新製造業指數為50.9和服務業指數為53.1,仍處於榮枯線以上。我們建議在中國股票投資上,應重選股不選市,透過由下而上的選股方式,發掘具有成長潛力的優質個股,投資人亦可運用定期定額或是分批逢低買進,掌握中國股市反彈契機。

圖五: 中國經濟數據持續改善

資料來源:Reuters Refinitiv,中國花旗驚奇指數,資料截至:2022/01/21

泛新興市場(不含中國)

多數新興市場國家央行們在2021年已邁出升息步伐,為抑制攀升的通膨壓力,巴西與俄羅斯在2021年採取積極升息。其中,值得一提的是巴西,巴西最新公布去年十二月的通膨年增率出現回落的跡象,顯示巴西央行對通膨的判斷準確,巴西央行採取積極的態度升息因應通膨,避免經濟陷入衰退。惟俄羅斯與烏克蘭關係緊張,引發市場關注,美國會同北大西洋公約組織與俄羅斯周旋未果,雙方態度強硬堅持不下,美方草擬對俄羅斯經濟制裁之名單,市場投資人因俄羅斯地緣政治因素,缺乏投資信心。我們建議新興市場投資可關注在基期相對較低的市場,如東協主要指數尚未回到疫情前的高點,以及去年因通膨有衰退疑慮而股市有明顯修正的巴西。

圖六: 新興市場景氣訊號正自谷底翻揚

資料來源:Reuters Refinitiv,新興市場花旗驚奇指數,資料截至:2022/01/21

資金流向

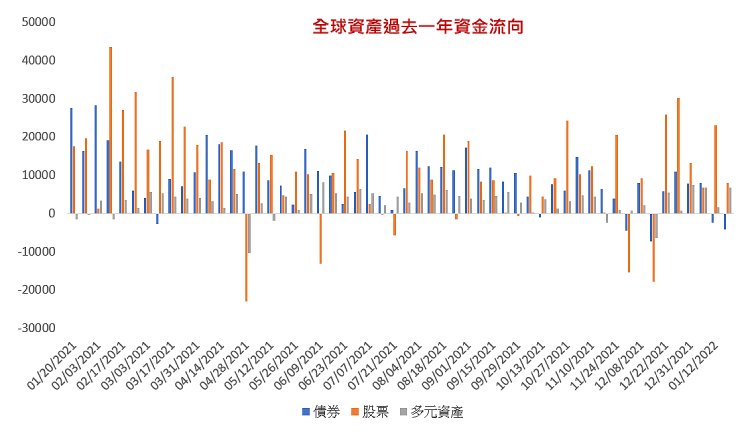

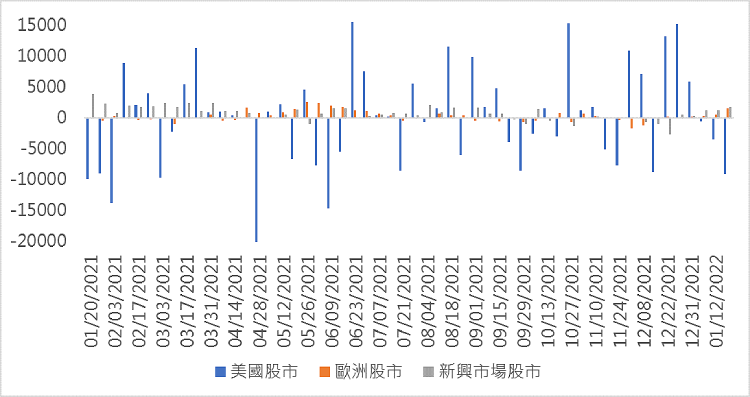

根據Reuters Refinitiv的全球資金流向統計顯示,全球資金近一個月主要流入股市與多元資產(如圖七),其中多元資產更是連續六週呈現淨流入,顯示在2022年全球市場氛圍,投資人在資產配置上相對偏好在多元資產,強調均衡配置的重要。在股票基金資金流(如圖八),市場投資人對區域偏好亦出現轉變,美股近三週呈現淨流出,而歐洲股票以及新興市場呈現淨流入,顯示股票投資資金正由美國股市轉向歐洲股市以及新興市場股票,推升今年以來歐股與新興市場股票優於美國股市表現,未來資金是否持續流入新興市場股市和歐洲股市仍是投資人持續關注的焦點之一。

圖七: 多元資產受市場投資人所青睞

資料來源:Reuter Refinitiv,單位百億美元,債券資金為Global Bond Fund Flow、股票資金為Global Equity Fund Flow、多元資產為Global Mixed Asset Fund Flow,資料期間為:2021/1/20-2022/1/19

圖八: 市場資金正由美股流出往歐洲與新興市場

資料來源:Reuter Refinitiv,單位百億美元,美國股市資金為US Equity Fund Flow、歐洲股市資金為Europe Equity Fund Flow、新興市場股市資金為Emerging Markets Equity Fund Flow,資料期間為:2021/1/20-2022/1/19

中租投顧資產看法

| 股票市場 | |||

| 資產類別 | 區域 | 看好程度 | 觀點 |

| 成熟市場 | 美國 | ▲ |

1. 美國經濟數據與企業獲利不俗,後市依舊可期。

|

| 歐洲 | ▲ |

1. 歐元區仍處於相較寬鬆環境,股價有撐。

|

|

| 新興市場 | 泛新興市場 (不含中國) |

━ |

1. 新興市場雜訊較多,須從中精選,汰弱留強。

|

| 中國 | ━ |

1. 中國景氣放緩,政府著手於改革,挑選有後續成長動能的題材。

|

|

| 台灣 | ▲ |

1. 台灣經濟動能強勁,受國際疫情影響小。

|

|

| 產業 | 科技 | ▲ |

1. 看好科技產業帶來的產業創新,科技創新仍係近年帶動產業轉型的主要核心。

|

| 新能源與環境 | ▲ |

1. 受到拜登法案不確定性影響以及太陽能法案進展受阻,成長類股近期失去動能,拖累投資信心。

|

|

| 基礎建設 | ▲ |

1. 拜登Build Back Better法案將投入大量資金進入基礎建設,看好基礎建設未來發產以及表現。

|

|

| 債券市場 | |||

| 資產類別 | 區域 | 看好程度 | 觀點 |

| 成熟市場 | 公債 | ▼▼ |

1. 通膨壓力攀升,成熟國家央行將邁入升息循環,不利公債表現。

|

| 投資等級債 | ▼ |

1. 目前投資等級債利差收斂空間有限,且投資等級債對利率變化較為敏感,升息恐不利投資等級債表現。

|

|

| 非投資等級債 | ▲ |

1. 非投資等級債發債企業其信用體質持續改善,非投資等級債基本面依然強勁。

|

|

| 新興市場 | 強勢貨幣債 | ━ |

1. 新興市場債受美國升息影響較為明顯,恐不利新興美元債表現。

|

| 當地貨幣債 | ━ |

1. 新興市場為抑制通膨升息手段較為積極,目前新興市場當地債殖利率能提供正的實質收益率,即使避險後的收益率仍有不錯的報酬率。

|

|

圖例說明:看多 ▲▲/中性偏多 ▲/中性 ━/中性偏空 ▼/看空 ▼▼

看法適用期間:2022/01/01~2022/01/31

核心資產配置建議

我們認為現在全球景氣循環正處於擴張階段,在利率上升環境中,股票資產相對債券資產更具投資吸引力,惟新興市場在美國進入升息環境以及部分新興國家因高通膨恐有衰退之疑慮,故資產配置上我們建議:股票資產優於債券資產、成熟市場優於新興市場,成熟市場配置中美國與歐洲均衡配置,投資風格上則是成長與價值兼具。

資料來源: 中租投顧整理,看法適用期間:2022/02/01~2022/02/28

資料來源: 中租投顧整理,看法適用期間:2022/02/01~2022/02/28

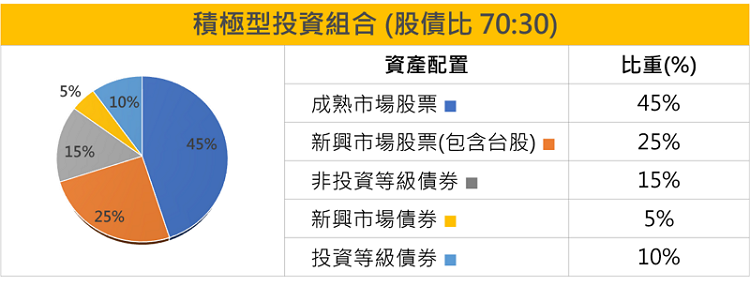

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

普徠仕(盧森堡)系列基金-普徠仕美國大型成長股票基金A級別(美元) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣大壩基金-A累積型(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會高收益債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

安本標準前緣市場債券基金A月配息美元(本基金主要係投資於非投資等級之高風險債券) |

RR4 |

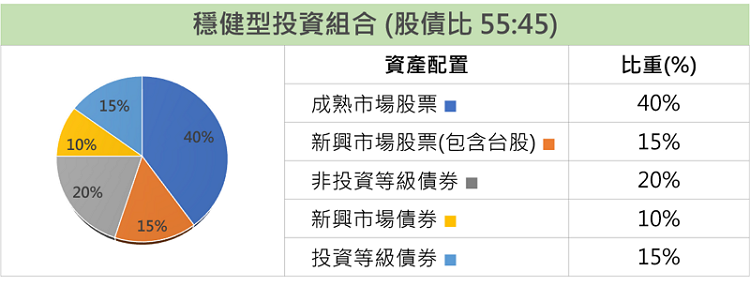

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

|

美國小型股 |

美盛銳思美國小型公司機會基金A類股美元累積型 |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球高收益債券基金(美元)(每月派息)(本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

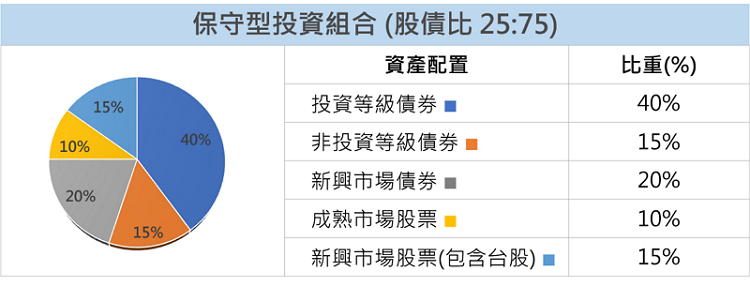

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

||

|

台股基金 |

復華台灣智能基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期高收益債券基金-A累積型(美元)(本基金主要係投資於非投資等級之高風險債券) | RR3 | 22052 |

資料來源: 中租投顧整理,看法適用期間:2022/02/01~2022/02/28

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有