線上基金超市|產品總數 > 3,929

(7)_20211103015511965706.png)

【資本集團看法】美國通膨:屬暫時性質抑或是棘手問題?

【資本集團看法】美國通膨:屬暫時性質抑或是棘手問題?

(本文由資本集團Capital Group提供)瞭解資本集團

過去30年,在投資者面臨的種種挑戰中,高通膨並不在其內。但這個情況已在2021年有所改變。

目前,投資者最大的問題均與通膨相關:通膨會升到多高及持續多久?通膨是否聯準會所聲稱的「屬暫時性質」?又或者,在勞工短缺、供應鏈瓶頸及嚴重能源短缺的情況下,通膨維持高位是否會為新常態?

資本集團認為,多變的疫情走勢令短期狀況難以預測,但隨時間推移,情況會逐漸明朗。雖然目前正面臨通膨和利率的週期性上升,但放眼五年後,美國經濟增長將會放緩,而通膨亦可能下降。

資本集團進一步說明:「由於債務水平居高不下和刺激措施減退,經濟增長應會放緩,導致國內生產總值增長回落至每年1.5%至2.5%。因此,利率亦應保持在相對較低水平。資本集團基金經理團隊將緊盯通膨走勢,因為這是投資者的投資組合在短期內所面臨的最大風險。」

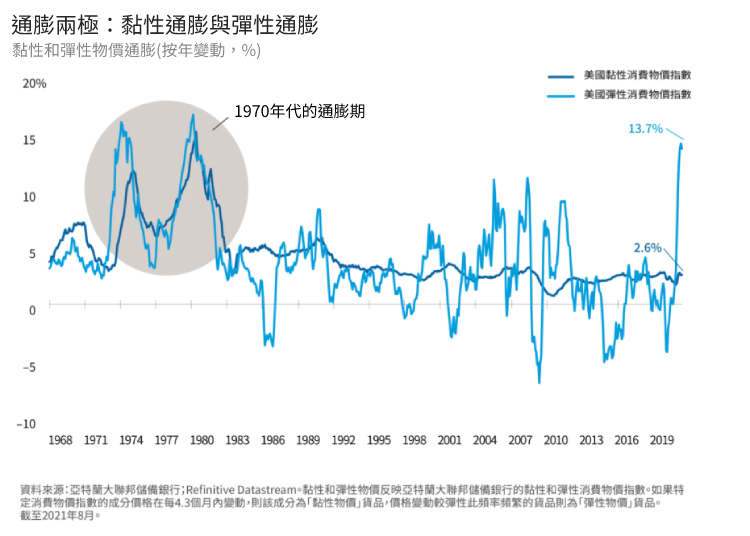

兩種通膨:黏性通膨和彈性通膨

目前,不確定性源自兩種不同類型的通膨:黏性通膨和彈性通膨。黏性通膨(sticky inflation)目前約為2.6%(年化),一般具備較長的持久力。黏性物價類別包括租金、屋主持有房屋的相關成本、保險費用及醫療費用。

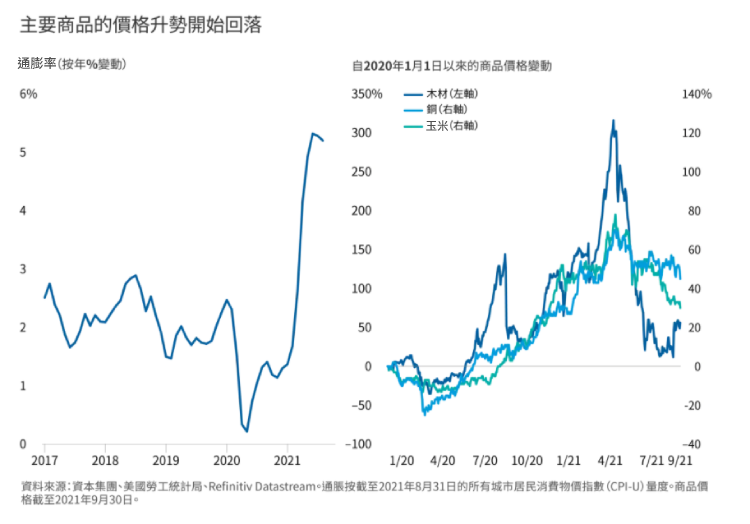

彈性通膨(flexible inflation)今年已攀升至近14%,是自1970年代以來的最高水平。然而,這個通膨水平應該不會持續。彈性物價類別包括食品、能源及汽車等產品,該類產品價格可隨著時間大幅上升或下降。舉例來說,木材、銅和玉米已出現這種情況。這些產品的價格在今年夏季飆升,但隨後回落。

提防黏性通膨

任何有意購買二手車的人都知道,由於疫情導致供應短缺、缺乏可用勞工和供應鏈中斷,使彈性通膨物價類別飆升。資本集團認為,這些挑戰難以被迅速解決,但到了2022年中期至後期,應會回復至較正常的情況。

這同時意味著黏性物價的成分存在上行風險,儘管許多彈性物價類別因暫時性原因而走高,但這些領域的通膨率之後可能回落至零甚至是負值。黏性物價成分將在2022年推動通膨,因此投資者需要密切關注這個情況。

簡而言之,彈性通膨屬暫時性質,但黏性通膨可能十分棘手。

資本集團估計,以美國消費物價指數衡量的整體通膨率將在未來數月逐步下降,最終將在2022年底降到2.50%至2.75%之間。

如果這項預測成立,聯準會很可能不會在2022年升息。資本集團預計,聯準會將在今年11月正式宣佈開始縮減購債刺激經濟計劃,此過程將持續多個季度。而聯準會將在2023年首次升息,遲於市場所預期。

假如通膨仍然受控,聯準會便不會急於升息,因為這可能將拖累疫後經濟復甦。但如果通膨前景並非向好,並且消費物價急劇上升,會發生甚麼情況?

資本集團認為,這樣的情況並不符合基本情境預測,但仍是一個值得關注的風險。在構建投資組合時應加以考慮,而美國國庫抗通膨債券(TIPS)是有效能減緩通膨上升的工具。

對投資的啟示

資本集團指出,踏入2022年,在美國債券投資組合中加入一些國庫抗通膨債券,也許是明智之舉。股票方面,則需要考慮幾個經驗法則。過去經驗顯示,價格上漲可提振商品、受惠於較高利率的行業(如銀行),以及在必用產品類別(如半導體及流行消費品牌)中擁有定價能力的公司。

在調整投資組合之前,投資者必須謹記,通膨持續居高不下的情況在美國歷史上並不常見。較年長的人士都會記得,1970年代和1980年代初出現的超高通膨。但事後回顧,當時顯然是一個非常獨特的時期。事實上,通縮壓力往往更難控制,無數研究過經濟大蕭條的學者均可作證。

在過去100年間,美國通膨率在絕大部分時間內均保持在5%以下。在2007至2009年全球金融危機之後,近年的通膨率一直難以持續達到2%,而這已經包括聯準會制定前所未有的刺激措施,以竭力達致其2%通膨目標的情況。

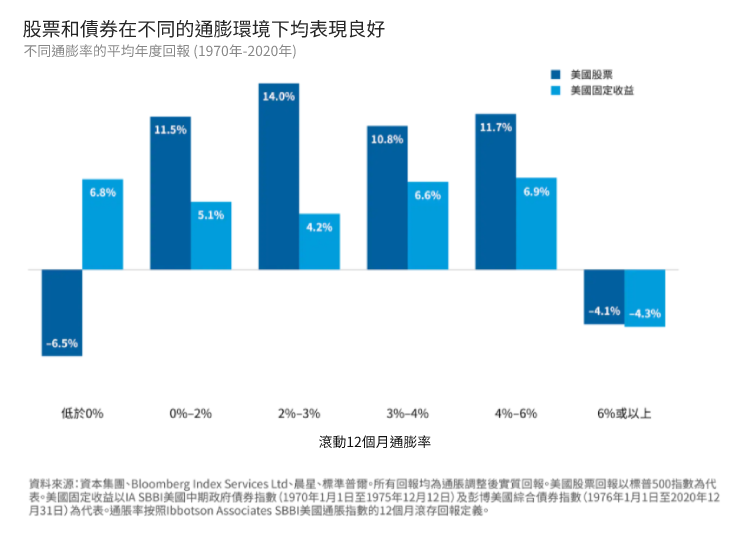

另一個重要觀點:依過去經驗來看,通膨率惟有在極端情況下才會對市場造成負面影響,當通膨率為6%或以上時,金融資產往往會陷入困境。而當通膨率降至負值時,股市亦面臨修正壓力。

因此,對投資者而言,承受一定的通膨可能是利好情況。正如下圖所示,即使在通膨較高的時期,美國股票和債券均普遍提供穩健的回報。

資料來源(除特別說明):資本集團,中租投顧整理,以上資料時間(除特別說明):2021/10/15

中租證券投資顧問股份有限公司 版權所有