線上基金超市|產品總數 > 3,871

美股標普500指數周四小幅收低,尾盤跌幅收窄。

重點關注

[美8月零售銷售增長]:美國8月零售銷售意外增長0.7%,可能受返校購物和政府的兒童稅收抵免到賬提振,這可能緩和第三季經濟成長大幅放緩的預期。零售銷售受線上購物激增推動,抵消了汽車銷售持續下滑的影響。美國勞工部報告顯示,截至9月11日當周,經季節調整後的初請失業金人數增加2萬人,至33.2萬。截至9月4日當周,續領失業金人數下降18.7萬人,至266.5萬,為2020年3月中以來的最低水平。

[美債持有連四月創新高]:美國財政部數據顯示,7月外國投資者持有的美國公債規模連續第四個月增加,並創下紀錄新高。日本仍是美債的最大凈持有國,持有規模為1.31萬億美元。中國大陸緊隨其後,持有美債規模為1.068萬億美元,較6月的1.062萬億略有增加。

[歐元區經濟復甦較預期快]:歐洲央行總裁拉加德表示,歐元區經濟復甦速度快於六個月前的預期,這主要是由於快速的疫苗接種讓經濟的大部分領域得以重啟;並稱歐元區19個成員國的合計國內生產總值(GDP)預計將在今年年底前恢復到危機前的水平,即便增長趨勢尚未完全恢復。

歐美股債

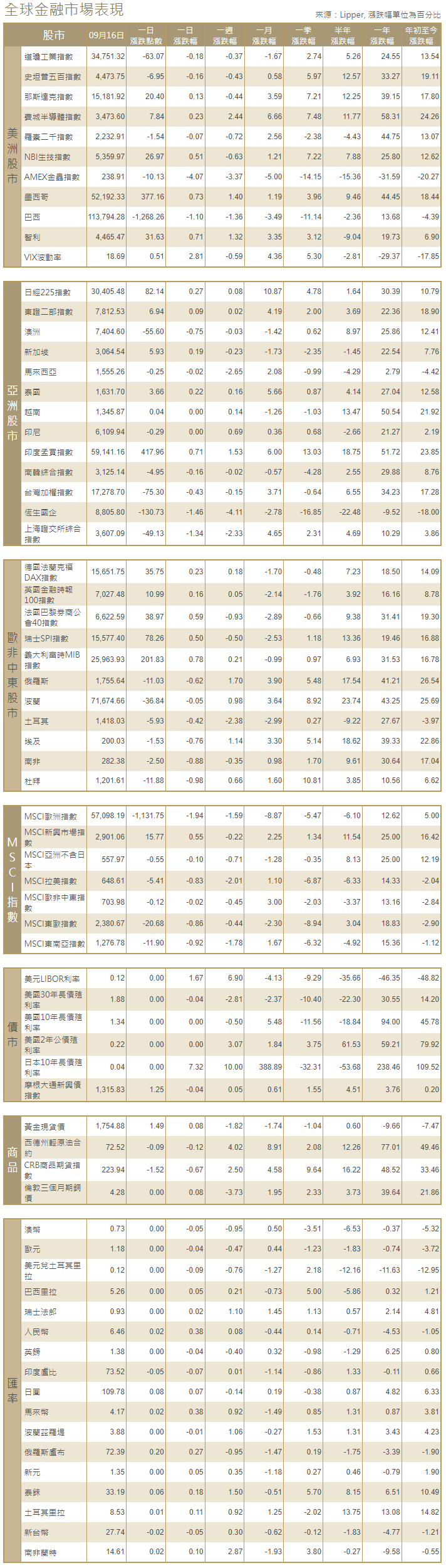

[美國股市]:美國股市標普500指數周四小幅收低,尾盤跌幅收窄,此前公布的零售銷售數據意外強勁,突顯美國經濟復甦力度。三大股指盤中大部分時間走低,美債收益率上升令引領市場的科技股承壓,且美元走強打擊出口商。道瓊斯工業指數收跌63.07點,或0.18%,報34,751.32點;標普500指數收跌6.95點,或0.16%,報4,473.75點;納斯達克指數收高20.40點,或0.13%,報15,181.92點。

[美國債市]:美國公債收益率(殖利率)上升,此前公布的零售銷售數據意外強勁,消除了一些對美國經濟成長的擔憂。10年期美債收益率尾盤上漲2.9個基點,至1.333%,盤中稍早觸及1.351%的一周高點。30年期美債收益率上升1.2個基點,報1.881%。

[歐洲股債]:歐股上漲,旅遊類股結束了連續四天下跌走勢,此前航空公司Ryanair上調了長期客運量預測,抵消了對中國經濟放緩的擔憂。泛歐STOXX 600指數上漲0.4%,在前一交易日創下六周收盤低點後反彈。英股富時指數升0.16%,德股DAX指數漲0.23%,法股CAC-40指數上揚0.59%。德國10年期公債收益率創下兩個月新高,此前美國經濟數據帶來驚喜,奧地利公債發行需求創下紀錄。歐元區指標德國10年期債收益率一度創下負0.283%的兩個月新高,1333 GMT,上漲近2個基點,至負0.29%,跟隨美債收益率走高。

商品匯市

[外匯市場]:美元指數上漲,觸及近三周最高,此前公布的數據顯示,美國8月零售銷售意外增加,部分緩解了對經濟增長大幅放緩的擔憂。美元指數在報告發布後進一步上揚,尾盤上漲0.5%,報92.866,盤中一度觸及8月27日以來最高。美元兌日圓升0.3%,報109.70日圓,前一交易日曾觸及六周低位109.110日圓。

[能源]:油價在一天前觸及數周高位後周四持穩,颶風尼古拉斯對美國墨西哥灣原油生產的威脅消退。布蘭特原油期貨收漲0.21美元,或0.3%,報每桶75.67美元,周三觸及每桶76.13美元,為7月30日以來最高。美國原油期貨收盤持平於每桶72.61美元,周三曾觸及8月2日以來最高。

[金屬]:金價下跌近3%,白銀跌幅一度超5%,強勁的美國零售銷售數據提振了美元,並為押注美聯準會可能加快縮減購債的看法增添理據。現貨金收盤下跌2.2%,報每盎司1,753.39美元,盤中稍早觸及逾一個月最低的1,744.30美元。美國黃金期貨結算價下跌2.1%,報每盎司1,756.70美元。受黃金走勢拖累,白銀尾盤下跌4.3%,報每盎司22.79美元。銅價回落,市場焦點轉向下周的美聯準會會議,等待預期中的美國將縮減刺激措施的消息。此外,中國計劃從國家儲備中釋放銅、鋁和鋅,並密切監控市場狀況,以克服供需失衡,這也令銅價承壓。1607 GMT,倫敦金屬交易所(LME)指標期銅下跌2.6%,至每噸9,372美元。

中租證券投資顧問股份有限公司 版權所有