線上基金超市|產品總數 > 3,787

8月投資組合報告 - 我們與衰退的距離

中租投顧投資組合報告 – 2022年8月

我們與衰退的距離

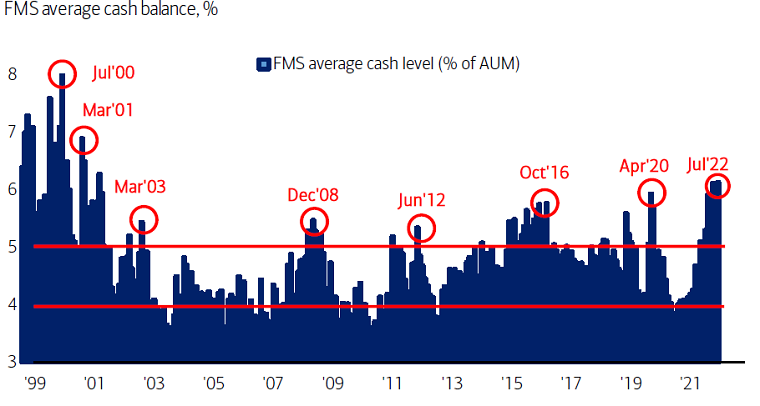

全球股債市今年以來歷經大幅度的修正,對猛烈性的升息與高漲的通膨投資人似乎已見怪不怪,目前投資人追問的是衰退風險有多大,我們將面對的是軟著陸還是硬著陸,而究竟市場的盤整期間會有多久,尤其目前美國2年期與10年期公債殖利率已經呈現倒掛,按照過往經驗而言,有預示經濟面臨衰退的可能。在7月美林全球基金經理人調查中(圖一),經理人現金水位比重已達6.1%,創下自2001年以來最高水準,然而,我們認為中長期進場時點已經浮現。

圖一:美銀美林經理人調查(現金水位)

資料來源: BofA Global Fund Manager Survey , 2022/7/19

美國經濟是否正式步入衰退猶未可知,但今年以來全球股債市的修正已反映相當程度的經濟衰退,美國就業市場仍然火熱,零售消費動能仍然強勁,全球的貿易活動仍然再加速。只要通膨降溫的速度快過景氣下滑的速度,聯準會就保有貨幣政策調整的空間,猛升息也不會是聯準會唯一的選項。

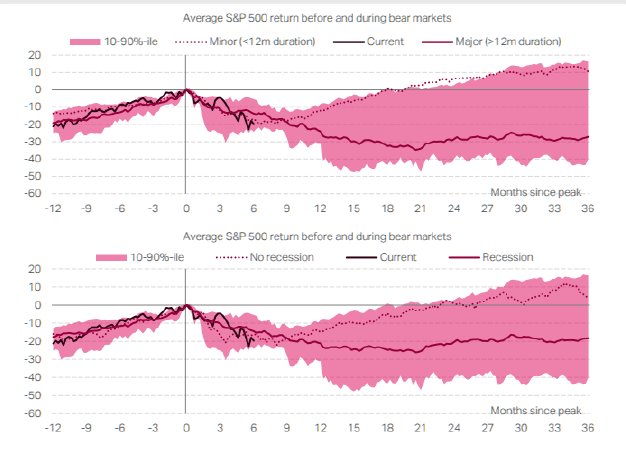

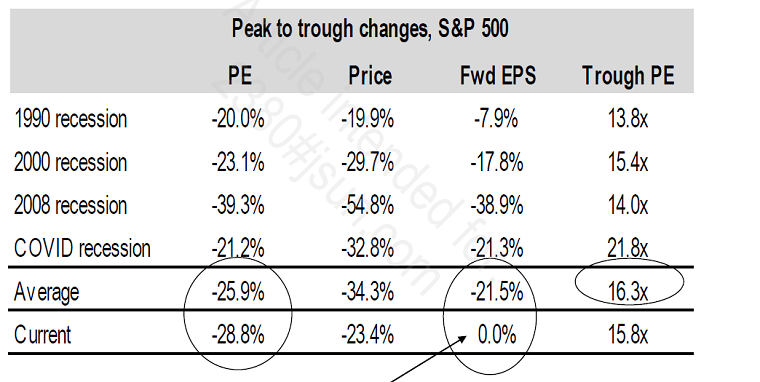

就過去歷史經驗來看,根據TS Lombard的統計(圖二),若經濟未真正陷入衰退僅是增長放緩的情況,或是歷經輕度衰退,S&P500指數一般在經過9個月的修正後股市會反轉向上,倘若真正步入典型的衰退,市場平均會有40%跌幅,以及18個月的修正期間。從GDP年增率來區分衰退程度,當下跌幅度超過3%為深度衰退,低於3%為輕度衰退。一般而言,若經歷中度以上的衰退通常會伴隨資產負債表的減損,因此需要較長的恢復期,而輕度衰退對資產負債表之衝擊有限,經濟可以迅速回復活力。

圖二:S&P500指數歷史熊市走勢圖

資料來源: TS Lombard, 2022/07/14

通膨

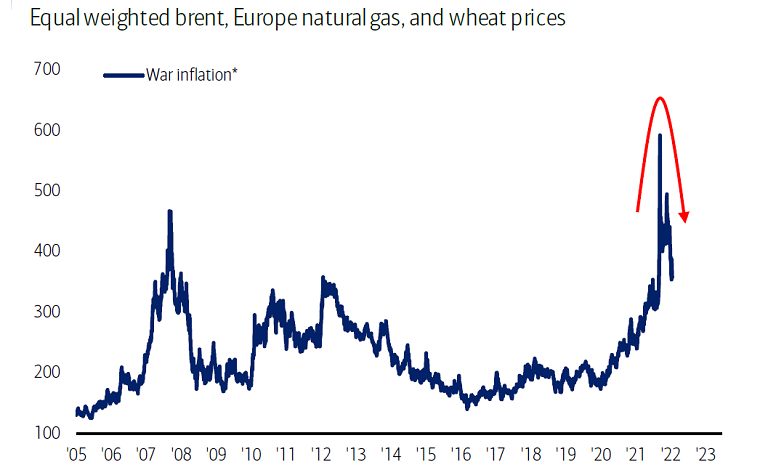

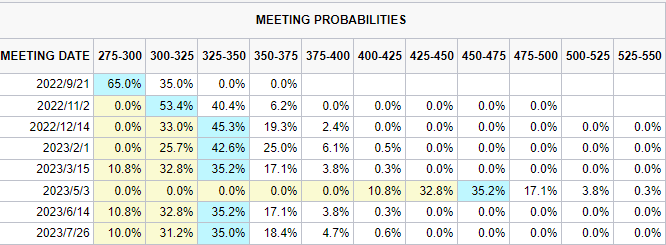

美國6月份CPI年增9.1%,創下1981年12月以來最高,主要受到能源與食品價格的帶動,服務業物價亦再增溫。但隨著國際油價及原物料價格下滑(圖三),加上下半年基期墊高因素,後續通膨增幅將不致再上升,有助物價穩定。惟服務業物價有僵固性,短期內物價水準仍將維持較高水平。7月FOMC會議如市場預期升息三碼, 聯準會指出在9月可能做出類似決定。後續升息雖然仍有不確定性,但市場預期升息步調將逐步放緩,9月會議升息兩碼,年底前可能再各升息一碼。

圖三:戰爭引導的通膨驅力已然下滑

資料來源: BofA Global Investment Strategy, Bloomberg

表一:聯準會升息預估路徑

資料來源: CBOT, 2022/7/28

美國

根據FactSet(7/22)預估第二季度S&P500指數公司之EPS年增率降為4.8%,是2020年第四季以來最小增幅,過去數個月我們已經歷評價水準的下修(表二),接下來基於金融市場流動性趨緊與企業成本壓力,因此獲利預期持續下修。事實上,許多美國龍頭企業儘管手上現金滿缽,對人事招聘動作開始審慎,也是提前做好成本結構的調整,尚不論這些公司素有較強的訂價力。 展望第三季,基於近期聯準會快速升息的累積效果,加上美國企業持續下修盈餘,美國股市仍受較大震盪壓力。當後續升息腳步放緩甚至停止升息時,也就是貨幣政策轉變之前,是市場脫離底部訊號,投資人宜提前佈局,即使保守型投資人也可趁市場低點開始定期定額投資。此外,投資人也可關注較具防禦特色,跟升息影響性低的醫療保健行業。

表二:S&P500指數已經歷評價下修

資料來源: Refinitiv, Credit Suisse research, 2022/7/8

歐洲

表面上看俄烏戰爭是俄羅斯與烏克蘭的拉鋸戰,事實上是俄羅斯與歐洲經濟力之間的拔河。歐洲作為原物料與能源進口區域,戰爭對造成能源短缺的壓力短期無法化解,歐洲通膨高升狀況則不易緩解,在7月ECB已經加息二碼,同時推出新型態貨幣政策傳導保護工具(TPI),啟動升息循環並放棄前瞻指引,後續升息將依未來形勢而定。歐洲在經濟動能處於相對弱勢,通膨壓力增大加上貨幣緊縮週期下,後續經濟動能較難樂觀。部分歐洲國家的政府槓桿比率或赤字狀況還高於2011年歐債危機時,惟歐洲金融穩定機制(EFSM)有助為需要援助的國家提供流動性,目前諸如義大利等南歐國家相對德國殖利率利差雖有上升,但離歐債危機水平有些差距。現有部位之投資人宜拉長投資期間分批佈局。

中國

中國大陸多地疫情反覆,但更具彈性的動態清零政策使得目前分區控管措施對經濟衝擊影響力降低。雖然近期爛尾樓「停貸」風波持續,但官方將主動提供緩衝期,以減緩房地產行業風險的蔓延,銀行被要求新增信貸支持以幫助復工,地方政府也將協助完成「保交樓」的任務。六月以來無論是製造業、工業生產與進出口動能皆回升,貨幣政策維持寬鬆,政府諸如基礎建設投資等利多政策持續推出。大陸股市中長期投資價值浮現,適合投資人以長期投資的角度,分批進場布局。

新興市場

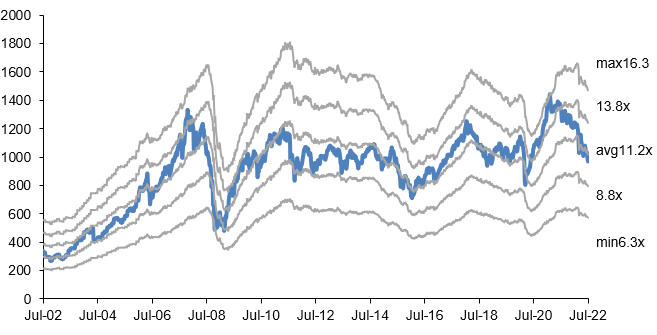

近期聯準會快速升息帶動美元指數走強,美元對許多新興市場貨幣升值,導致新興市場出現股、匯雙跌的情況。目前的新興股市的本益比為10.7倍,從新興市場股市本益比歷史走勢(圖四)可知,經過此番修正後的本益比已略低於20年平均值的11.2倍。考量下半年市場波動仍大,建議以分批佈局的方式投資。

圖四:新興市場的股市本益比走勢圖

資料來源:新興股市採用MSCI EM index, Refinitiv, 2022/7/20,中租投顧整理

債券市場

長天期公債因對通膨的預期下降而快速下滑,但短天期公債被加速升息影響而維持高檔,因此目前殖利率倒掛的情形仍然存在。若通膨持續獲得改善,債券市場後市不應看淡。提前反映升息影響已跌深之投資等級債與非投資等級債目前殖利率均十分吸引人,且違約率維持相當低。2022年6月美國非投資級債違約率僅0.76%,摩根大通雖上調2022年美國非投資等級債全年違約率預估至1.25%,仍低於長期違約率平均水準。 目前是追求配息之投資人較佳的入場投資機會。

資料來源: 中租投顧整理,看法適用期間:即日起至2022/08/31

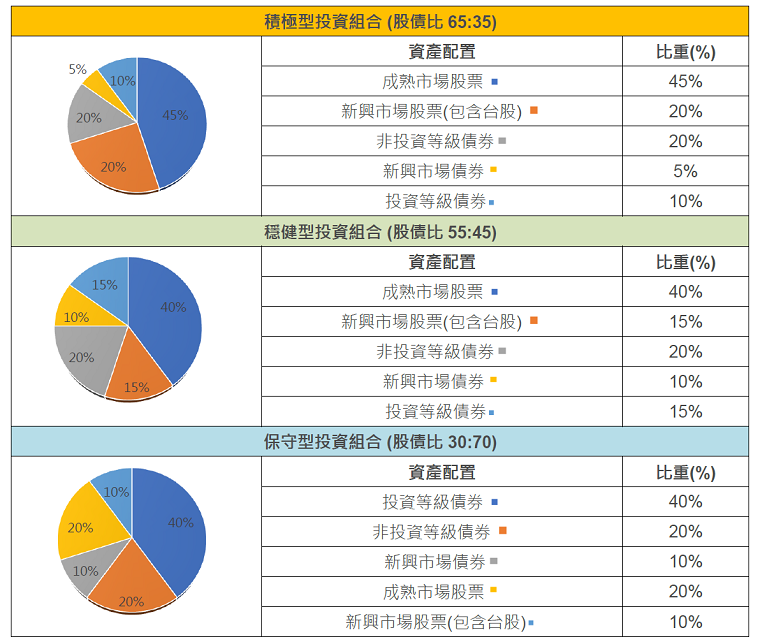

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(本基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金之配息來源可能為本金) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(本基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

| 醫療保健 | 富達基金-永續發展全球健康護理基金 | RR3 | 7135 | |

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

NN(L)投資級公司債基金X股美元(月配息)(本基金之配息來源可能為本金) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/08/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有