線上基金超市|產品總數 > 3,787

7月投資組合報告 - 恐慌蔓延下的市場前行

中租投顧投資組合報告 – 2022年7月

恐慌蔓延下的市場前行

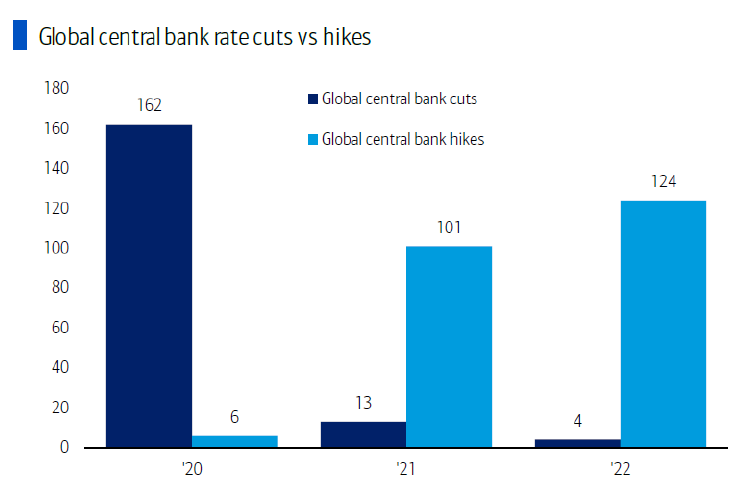

回想過去兩年時間,世界各國追求疫情控制,天天追蹤確診數字,如今高通膨儼然成為全球性現象,除了中國大陸與日本少數國家外,各國紛紛進入升息週期循環,政府目標轉向打擊通膨,並開始加大貨幣緊縮力道(圖一)。6月報告我們提到如今投資人面對的環境,是處在通貨膨脹的高原期,並可能延續到第三季。除了各國政府致力解決通膨問題,投資人目前也擔心兩個不確定性,分別是衰退風險與市場流動性。根據華爾街日報對經濟學家的調查,未來12個月美國經濟陷入衰退的機率上升為44%。受市場負面因素影響,加密貨幣近期大幅暴跌,此外,美日利差迅速擴大加快日本資本外流,投資人的預期心理甚至觸發日債熔斷,市場流動性問題開始受到投資人關注。

圖一:全球央行進入升息潮

資料來源:BOA;2022/6/16

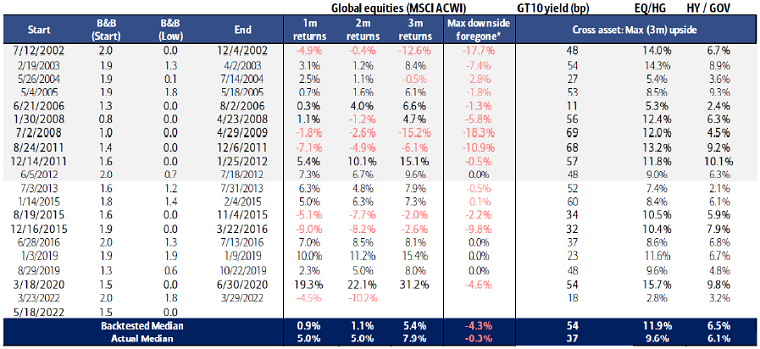

然而,我們認為目前可觀察到的市場負面因素諸如通膨高漲以及市場衰退等疑慮,市場皆已反映,目前美銀的牛熊指標(bull-and-bear indicator)已降至零,顯示投資人對未來市場情緒的極度恐慌,但根據歷史經驗顯示,當市場陷入極度恐懼時,接下來3個月MSCI世界指數報酬中位數可達7.4%(表一),雖然市場短期震盪難免,確是投資人可以長期角度分批進行佈局的時機。

表一:牛熊指標與市場反應表現

資料來源:BOA;2022/6/16

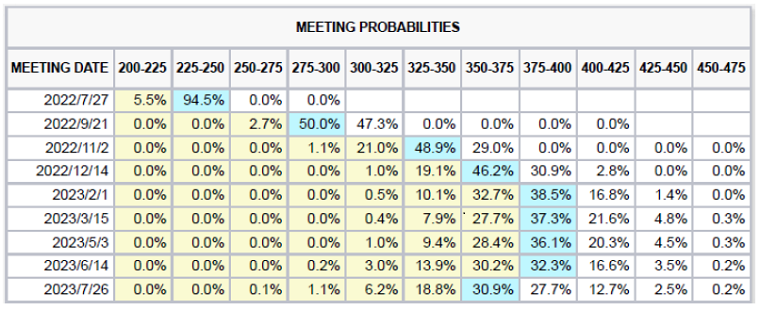

受美國5月消費者物價年增率達8.6%,再創下1981年12月以來新高的影響,聯準會打破原先6月升息2碼的預告,直接大幅加息3碼至 1.50%~1.75%,為 1994 年以來最大升息幅度,聯準會並下修經濟預測與上修今明年核心 PCE 通膨率預測, 7月會議預計升息 50 或 75 個基點,無法忽視隨通膨一起上升的民怨,聯準會對控制物價的措辭更趨於強硬,但市場已然預期聯準會持續偏鷹的作法。

全球長期超寬鬆的貨幣條件是此次大通膨形成的溫床,但全球疫情帶來的供應鏈瓶頸進一步推升高物價浪潮,直至今年俄烏衝突開始激盪出本次通膨巨浪的高度,俄羅斯對烏克蘭戰略調整後造成戰事的常態化,目前影響因素尚未消失,造成歐洲經濟持續性壓力。然而,物價緩和的證據還是有的,例如供應鍊瓶頸有抒解跡象,近期美西塞港情況已經舒緩,海運價格已經下滑,部份原物料如化肥價格亦開始下降,美國也評估取消對中國之貨物關稅等。

然而,推升另一波浪花的因素蠢蠢欲動,目前美國職位空缺率達高位水準,美國薪資上漲造成商品物價進一步上揚,兩者交互影響產生薪資物價螺旋式上漲 (wage-price spiral)。還有我們先前提到全球原油庫存水準處在低點,美國進入旅遊旺季以及美國家庭對通膨預期等因素使得物價可能一波未平,一波又起,拉長本次升息週期。

無庸置疑,聯準會的升息路徑就是跟著浪花走,激起的浪花愈高聯準會升得愈急,但潮水退去的速度決定聯準會升息的持續性。我們正面看待聯準會加大升息力道的作為,因為大幅加息強化聯準會捍衛物價的決心,壓抑就業市場熱度,降低需求面通貨膨脹,以及幫助降低民眾通膨上升的預期心理。而需求面引導的通膨的確有退潮跡象。

表二:聯準會升息預估路徑

資料來源:CBOT, 2022/6/22

美國

美國景氣後續動能是否延續,能否避開衰退風險,是目前投資人關心的重點,美國失業率處在歷史低位,薪資增幅拉高企業人事成本,部分企業對未來景氣看法開始審慎而縮減人力,美國房市與固定投資已經放緩,消費者信心降低且消費動能開始下降,但目前美國無論是製造業或服務業活動均維持在擴張之50點以上,顯示美國經濟雖然明顯放緩,但離衰退還有一段距離。此外,美國7月中也將開始公佈第二季財報,後續通膨對企業的實質影響也值得觀察。投資人宜拉長投資期間,建議以定期定額方式進行美股多元佈局。

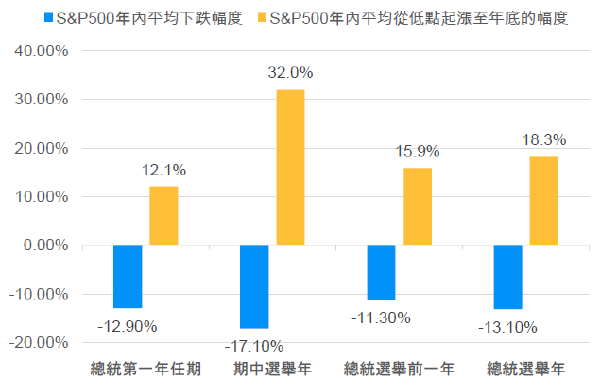

此外,依據歷史經驗,美股在期中選舉年跌幅相對較高,平均下跌17%,但低點彈升後的漲幅是總統任期四年內最大,平均可達32% 。

圖二:S&P500指數在美國總統四年任期年度表現

資料來源: LPL Financial, FactSet, 計算期間1950年-2021年, 摩根資產管理整理, 2022/5/30

歐洲

受俄烏戰事牽動能源與糧食價格,歐洲通膨壓力龐大,就連瑞士央行亦罕見升息兩碼,ECB 6月上調通膨預期,預測 2022 年、2023 年與 2024 年消費者物價年增率分別為 6.8%、 3.5% 與 2.1%,同時2022 年與 2023年經濟成長預測下調為 2.8%與 2.1%,雖然歐洲央行採緩進式升息,但市場資金仍然寬鬆,歐股評價面已大幅修正,惟經濟動能仍然偏弱。

中國

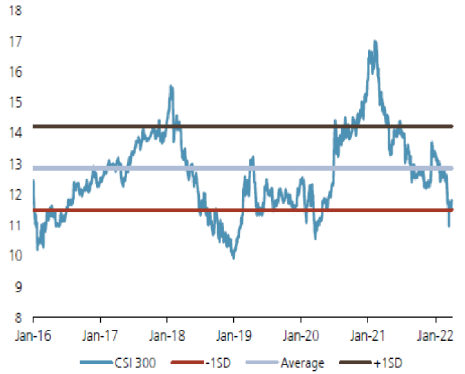

滬深300指數已從四月下旬波段底點上揚逾14%,主因是陸股有評價面相對便宜,又有政策面的強力支撐。如圖三本益比來看,目前滬深300指數的本益比已經低於5年平均值將近一個標準差。此外,多數城市逐步告別封城,使得經濟動能得以重新加速,我們見到出口動能已經上升,零售消費的降幅已經縮小。中國目前通膨控制得宜,仍在政府的目標之內,因此有別於世界主要國家,中國貨幣政策仍保持寬鬆方向。此外,政策持續釋放利多,中國國務院公佈六大面向33項細則的穩經濟措施,近期中國官方也已恢復對網路遊戲公司的版號審批等政策監管鬆綁,預期對先前受政策壓抑的科技股產生助益。因此在寬鬆貨幣政策與放寬股市監管的提振下,以及評價面便宜的優勢,適合投資人以長期投資的角度,分批進場佈局陸股。

圖三:滬深300指數平均本益比大幅低於5年平均

資料來源: 資料來源:高盛、Factset、UBS。2022/6/13

新興市場

依據下表的資金流向資料,今年以來在新興市場仍呈現淨流入,其中以新興亞洲最多。許多新興市場國家與美國同步升息抵銷資金外流的狀況。建議投資人可趁近期股市回檔之際,挑選體質相對較優的新興市場國家進行布局。除了以挑選區域型基金之外,積極型的投資人可以考量介入基本面佳且相對封閉之單一市場,例如在過去三年GDP成長率居亞洲之冠兼具人口與改革紅利的越南。

表三:各類型基金週資金流向

資料整理:安聯投信、中租投顧;資料來源:JPMorgan、BofA Securities ;資料期間 截至 2022/06/15;單位:百萬美元;全部新興市場基金包含新興亞洲、拉丁美洲、歐非中東和全球新興市場基金

債券市場

公債殖利率已大致反應今年大幅度加息的預期,而信用利差擴大至吸引人的位置,企業體質佳,2022年3月全球非投資等級債違約率僅2.95%,企業利息保障倍數維持高檔水準。反而提供追求配息之投資人較佳的入場投資機會。因此我們對非投資等級債券市場持中性偏多的看法,建議可透過單筆方式分批佈局,風險承受度較低的投資人可選擇存續期間較低的債種。

資料來源: 中租投顧整理,看法適用期間:即日起至2022/07/31

積極型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

資本集團新視野基金(盧森堡)B(美元)(基金之配息來源可能為本金) |

RR3 |

|

|

美國成長股票 |

聯博-美國成長基金A級別美元(基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

|

科技股 |

摩根基金-美國科技基金(美元)(累計) |

RR4 |

||

|

歐洲股票 |

安聯歐洲成長精選基金-AT累積類股(美元避險) |

RR4 |

||

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

非投資等級債 |

資本集團全球機會非投資等級債券基金(盧森堡)Bfdm(美元)(本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金)(原名:資本集團全球機會高收益債券基金(盧森堡) |

RR3 |

||

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR4 |

穩健型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

美國股票 |

美盛凱利基礎建設價值基金A類股美元累積型(避險)(本基金之配息來源可能為本金) |

RR4 |

||

| 美國價值股票 | 摩根基金-美國價值基金(美元)(分派)(本基金之配息來源可能為本金) | RR4 | 9664 | |

| 歐洲股票 | 資本集團歐洲成長及收益基金(盧森堡)B(美元)(基金之配息來源可能為本金) | RR4 | 8849 | |

|

新興市場股 |

摩根士丹利新興領先股票基金A |

RR5 |

||

|

台股基金 |

安聯台灣智慧基金 |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

| 其他固定收益 | 聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | 6149 | |

|

非投資等級債 |

摩根投資基金-環球非投資等級債券基金(美元)- A股(每月派息)(本基金之配息來源可能為本金)(原名稱: 摩根投資基金-環球高收益債券基金) |

RR3 |

||

|

新興市場債 |

富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) |

RR3 |

保守型投資組合基金配置建議

|

資產類別 |

資產分類 |

基金名稱 |

風險等級註 |

中租代碼 |

|

股票型 |

全球股票 |

百達-Quest全球股票-R美元 |

RR3 |

|

|

台股基金 |

國泰台灣高股息基金A不配息(台幣) |

RR4 |

||

|

債券型 |

投資等級債 |

PIMCO全球實質回報債券基金-E級類別(收息股份) |

RR2 |

|

|

其他固定收益 |

聯博-房貸收益基金AA(穩定月配)級別美元(本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) |

RR3 |

||

|

其他固定收益 |

摩根士丹利環球可轉換債券基金A(本基金有相當比重投資於非投資等級之高風險債券) |

RR3 |

||

| 非投資等級債 | 安聯美國短年期非投資等級債券基金 -A類型(累積)-(美元)(本基金主要係投資於非投資等級之高風險債券) (原名稱:安聯美國短年期高收益債券基金) | RR3 | 22052 | |

| 新興市場債 | 富蘭克林坦伯頓全球投資系列波灣富裕債券基金美元A(Mdis)股(本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) | RR3 | 7313 |

資料來源: 中租投顧整理,看法適用期間:即日起至2022/07/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

中租證券投資顧問股份有限公司 版權所有