線上基金超市|產品總數 > 3,489

原油價格上漲提振能源股,美股周三收高。

重點關注

[美8月製造產出放緩]:美國8月製造業產出較前月增長0.2%,遠低於7月的增長1.6%,因颶風艾達導致工廠關閉,且持續的微芯片短缺抑制機動車產量,但在庫存捉襟見肘的情況下,製造業表現仍然強勁。另一項數據顯示,8月進口物價下降0.3%,為10個月來首次下降。不過,供應鏈中持續存在的瓶頸可能會使通脹居高不下。

[反傾銷關稅徵收暫緩]:歐盟鋁業協會表示,歐盟定於將從10月開始對中國鋁型材產品徵收反傾銷關稅,但將暫緩執行該措施九個月。該協會稱,這項措施將威脅就業,並向北京方面發出錯誤信號。歐盟執委會表示,調查仍在進行中,如果有明確措施,需要在10月11日之前實施,歐盟執委會已收到暫停執行的請求,正與成員國磋商,並對此進行考慮,尚未做出最終決定。

[中國債市南向通上線]:中國人民銀行和香港金融管理局聯合公告,香港與內地債券市場互聯互通南向合作“南向通”將於9月24日上線。“南向通”年度總額度為5,000億元等值人民幣,每日額度為200億元等值人民幣。參與者方面,內地投資者暫定為央行2020年度公開市場業務一級交易商中的41家銀行類金融機構(不含非銀行類金融機構與農村金融機構);合格境內機構投資者(QDII)和人民幣合格境內機構投資者(RQDII)也可以通過“南向通”開展境外債券投資。

歐美股債

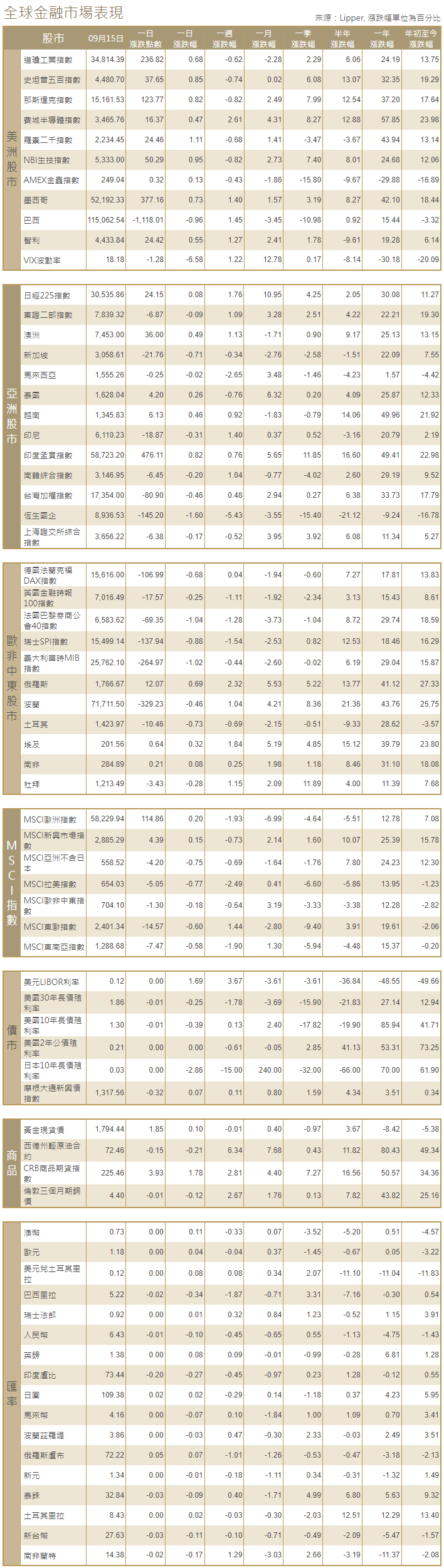

[美國股市]:美國股市周三收高,原油價格上漲提振能源股,且一系列積極的美國數據表明通脹已見頂,且經濟復甦依然強勁,提振投資者情緒。道瓊斯工業指數收高236.82點,或0.68%,報34,814.39點;標普500指數收高37.65點,或0.85%,報4,480.7點;納斯達克指數收高123.77點,或0.82%,報15,161.53點。

[美國債市]:美國公債收益率小漲,10年期公債收益率創下三周新低後反彈,此前公布的經濟數據顯示出美國通脹可能已見頂的進一步證據。10年期公債收益率升2.3個基點,報1.302%,稍早觸及1.26%的三周低位。

[歐洲股債]:歐洲股市收低,公用事業股因西班牙限制能源價格的舉措而下跌,奢侈品股因擔心中國經濟放緩而繼續走弱。指標泛歐STOXX 600指數下跌0.8%,從8月中觸及的紀錄高位下跌約2.5%。英國富時100指數收低0.25%。德股DAX指數收跌0.68%,法股CAC-40指數收挫1.04%。歐元區公債收益率跟隨美國公債走勢上揚,投資者消化了前一天公布的弱於預期的美國通脹數據。德國10年期公債收益率上升2.5個基點,至負0.315%。意大利10年期債收益率上漲4個基點,至0.689%,與可比德債利差擴大至100個基點以上。

商品匯市

[外匯市場]:美元兌主要貨幣下滑,之前公布的美國通脹數據低於預估,緩解了近期有關美聯儲縮減資產購買規模的預期。美元指數尾盤報92.546,較周二下跌0.1%。美元兌日圓跌至四周低點109.14日圓,尾盤跌0.2%,報109.43日圓。人民幣兌美元一度跌至6.4433;紐約尾盤,美元回落0.2%,報6.4261元。

[能源]:油價上漲逾2美元,此前政府數據顯示,美國上周原油庫存降幅大於預期,且市場預計,隨著疫苗接種範圍擴大,需求將會上升。布蘭特原油期貨上漲1.86美元,或2.5%,結算價報每桶75.46美元。美國原油期貨攀升2.15美元,或3%,報每桶72.61美元。

[金屬]:金價回落至每盎司1,800美元的關鍵水平以下,受一輪技術性拋售打擊,此前未能守住近期漲幅,投資者並未在意疲軟的美元,轉而尋找有關美聯儲縮減策略的更清晰線索。現貨金收跌約0.6%,報每盎司1,792.59美元。美國黃金期貨結算價下跌0.7%,至每盎司1,794.8美元。銅價走強,因美元下跌,此前發布的美國通脹數據低於預期,削弱了對將很快縮減刺激措施的預期,而鋁價則受到中國進一步減產的推動。倫敦金屬交易所(LME)三個月期銅本周首次上漲,1600 GMT,期銅升1.9%至每噸9,619美元。鋁價上漲2.5%,至每噸2,900.50美元。

中租證券投資顧問股份有限公司 版權所有