投資觀點

2026/05/20

富邦觀點:越南股市九月入富倒數!MSCI雙升級紅利,長線卡位正當時!

分享到

(本文章為富邦投信行銷資訊,2026年05月)

在全球金融市場的版圖中,越南正迎來歷史性的轉折點。根據富時羅素(FTSE Russell)的最新路徑圖,越南股市預計將於2026年9月正式升級為「次級新興市場」。這不僅僅是一個稱謂的改變,更意味著近百億美元的國際追蹤資金即將湧入。對於聰明的投資者而言,現在正是低位佈局、卡位升級紅利的黃金時期。

回顧歷史,一個市場從邊境市場(Frontier Market)升級至新興市場(Emerging Market),往往伴隨著可觀的超額報酬。根據歷史數據統計,各國股市在升級為富時新興市場後,市場表現均呈現顯著的「長多」趨勢。

| 國家 | 初次生效日 | 前3個月(%) | 後3個月(%) | 後6個月(%) | 後1年(%) | 後2年(%) | 後3年(%) |

|---|---|---|---|---|---|---|---|

| 羅馬尼亞(Romania) | 2020/9/21 | 2.93 | 8.95 | 23.57 | 46.68 | 48.22 | 122.72 |

| 沙烏地阿拉伯(Saudi Arabia) | 2019/3/18 | 9.08 | 5.86 | -6.80 | -26.36 | 16.80 | 61.39 |

| 科威特(Kuwait) | 2018/9/24 | 9.76 | 0.41 | 12.08 | 22.87 | 27.60 | 57.54 |

| 中國(China) | 2016/6/24 | -2.48 | 7.88 | 9.00 | 20.34 | 22.38 | 33.26 |

| 卡達(Qatar) | 2016/9/19 | 3.54 | 1.18 | 4.21 | -15.31 | 5.30 | 18.15 |

| 冰島(Iceland) | 2022/9/19 | 5.19 | -8.04 | 0.28 | -14.07 | -9.62 | -3.34 |

| 平均 | - | 4.67 | 2.71 | 7.06 | 5.69 | 18.45 | 48.29 |

資料來源:HSC、Bloomberg,資料日期:2026.04。

這顯示「升級效應」並非曇花一現的短線炒作,而是具備結構性的長期利多。隨著越南政府積極建立「集中交易對手結算制度(CCP)」,解決外資最關心的交易風險問題,越南市場的透明度與成熟度正大幅提升,為長線牛市鋪平道路。

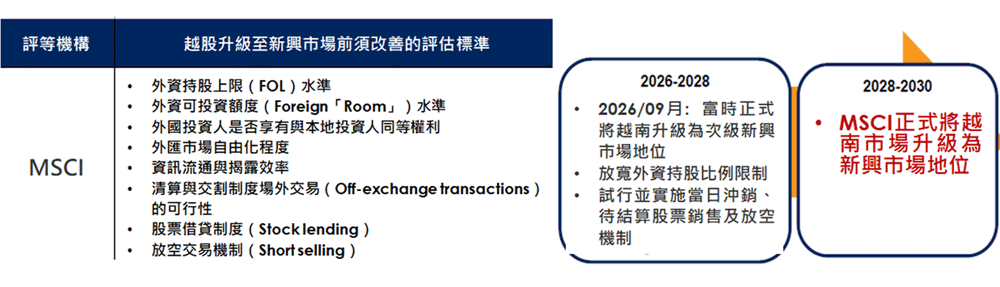

除了富時羅素的升級,全球最具影響力的指數公司MSCI也已將越南納入重點觀察名單。雖然MSCI的審核標準較為嚴謹,包括外資持股上限、市場自由化程度等,但越南政府已展現強烈改革決心,目標於2030年前完成MSCI升級。隨著2026年富時指數升級率先落地,將成為推動MSCI升級的強大催化劑,形成雙重利多共振。

資料來源:HSC、Bloomberg,資料日期:2026/04。

面對越南股市即將到來的資金浪潮,投資人該如何參與?關鍵在於靈活選股的「主動式基金」。

2026年9月預計正式納入「FTSE Global All Cap 指數」的越南股票中,最受矚目的莫過於越南科技巨頭—FPT科技,該股首次出現在名單內,意味著外資剩餘可投資比例將大幅放寬,未來在AI科技浪潮驅動下,極具成長潛力。

此外,名單中還包含了和發集團(Hoa Phat)、越南外貿商銀(Vietcombank)及維康三雄的維康集團(Vingroup)、維康地產(Vinhomes)、維康零售(Vincom Retail)等大型藍籌股。這些企業不僅是越南經濟的支柱,更是國際主動型與被動型基金進場後的首選標的。

(註: 上述所提個股非推介股票,僅為示意參考,實際投資需視當時市況而定,投資人需衡量自身投資風險。)

越南正處於從「邊境市場」邁向「新興市場」的關鍵蛻變期。隨著2026年9月升級時程的逼近,資金卡位的訊號已日益明確。如果您錯過1996年的台灣納入MSCI新興市場指數以及10年前的中國入摩行情,那麼這一次越南股市的「入富/入摩」紅利,絕對是不容再錯過的投資盛宴!!

*單一市場波動度較高,投資人應審慎評估自身風險承受度。

CCP(Central Counterparty Clearing)是由獨立清算機構介入每筆交易買賣雙方之間的金融基礎設施,負責擔保交割的最終完成。即便交易一方違約,清算機構仍保障另一方資金安全,有效消除「對手方信用風險」。對外資而言,越南在建置CCP之前,須將資金預先存入越南帳戶才能交易,資金效率極低且風險難以管控,這也是多年來外資裹足不前的主因。越南積極推動CCP制度建立,不只是FTSE(富時)升級的必要條件,更象徵越南資本市場正式向國際標準接軌。

在富時羅素(FTSE Russell)的市場分類體系中,新興市場進一步細分為「次級新興市場」(Secondary Emerging Market)與「初級新興市場」(Primary Emerging Market)兩個子級別。次級新興市場對市場規模與流動性的要求相對較低,適合資本市場仍在發展階段但已具備基本外資准入機制的國家,越南即是以此類別完成升級。初級新興市場則要求更高的市場深度與國際化程度,如印度、巴西等。對投資人而言,次級升級雖是第一步,但歷史上此階段已足以吸引可觀的被動型資金規模流入,且往往是後續升入初級的重要跳板。