基金開箱

2026/05/04

越南正式升級新興市場!指數納入資金潮啟動

分享到

如果你最近有在關注越南市場,應該已經感受到,市場的節奏正在改變。關鍵時刻,不再只是預期,而是逐步逼近。

2026年3月,被視為越南邁向新興市場的重要轉折點。富時羅素在短時間內接連召開兩場關鍵會議,市場目光集中於4月7日美股盤後的最終決定。這個時間點,正逐漸成為市場情緒由觀望轉向確認的重要分界。

但若只把焦點放在升級本身,可能忽略了更關鍵的變化。過去幾年,越南的成長並非單點突破,而是多項條件同步到位。經濟維持穩定擴張,內資力量持續壯大並逐步主導市場結構;同時,開戶數增加帶動資金動能累積,企業獲利維持雙位數成長,使整體市場具備持續向上的基礎。

在這樣的背景下,越南同時具備成長性與評價優勢,形成相對少見的投資組合。隨著升級議題逐步明朗,市場開始重新定位越南的角色,不再只是潛力市場,而是逐漸納入資產配置視野的核心選項。

富時羅素已於2026年3月中期審查,正式宣布將越南升級為二級新興市場,象徵越南正式納入全球主要投資市場體系。此一決定建立在多年制度改革基礎之上,越南自 2018 年起即列入升級觀察名單,本次升級可視為長期努力的自然結果。

升級將自2026年9月21日起生效,並採四階段分批納入指數(2026/9:10%、2027/3:20%、2027/6:35%、2027/9:35%),使資金得以有序進場、降低短期市場波動。

隨指數權重逐步反映,市場預期將同步吸引被動資金依指數配置,並帶動主動型資金布局。根據國際經紀商與市場機構的整體估算,正式納入後,主被動資金合計的潛在淨流入規模約 60–80 億美元,在市場情緒轉趨樂觀的情境下,流入金額甚至可望上看 100 億美元。因此,市場關注的焦點已轉向資金進場時程與配置速度。

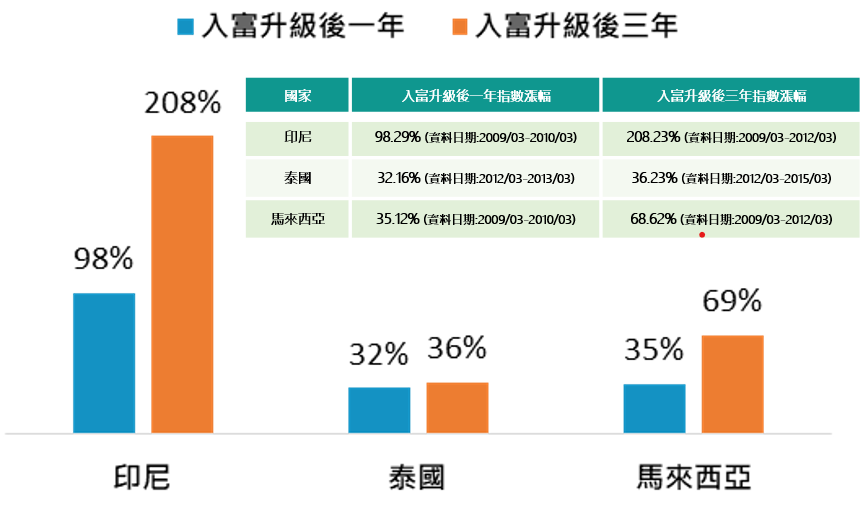

從東南亞其他市場的經驗來看,印尼、泰國、馬來西亞在被納入新興市場後:一年內多數呈現正報酬,部分市場漲幅甚至接近50%;若拉長至三年,最高漲幅更曾出現倍增表現。

這背後的關鍵,在於資金流入與市場流動性提升,進一步帶動市場重新評價。也因此,升級帶來的影響,往往不是短期反應,而是中長期逐步發酵的過程。

資料來源:Bloomberg、SSI、富邦投信整理。資料日期:2026.03。註:各國指數係採印尼雅加達綜合指數、泰國SET指數與彭博馬來西亞大型及中型股價格報酬指數。以上指數資料為過去歷史表現,僅供參考,不代表未來走勢,亦非本基金走勢及未來績效之保證。

以富邦越南機會基金(原名:日盛越南機會基金) 為例,投資策略即是圍繞越南未來「黃金十年」的成長主軸,靈活布局越南大型、中型與具成長潛力的企業,同時延伸至受惠越南經濟動能的相關標的,提升整體投資彈性與分散性。在策略上,著重於:

隨著金融深化與資本市場發展,銀行與證券類股可望受惠資產擴張與交易活絡,成為掌握經濟成長的重要核心。

外資(FDI)持續流入,推動產業轉移與製造基地擴張,帶動地產需求提升,尤其工業園區具備長期成長潛力。

政府積極推動基礎建設,帶動原物料與工業需求穩定成長,相關產業同步受惠。

透過多元且具主軸的配置,投資組合不僅掌握成長機會,也兼顧分散風險,更貼近越南經濟結構轉型下的長期發展方向。

基金淨值.png)

資料來源:Lipper;資料日期:2022.01.21(成立日)-2026.04.21。以上資料為過去歷史表現,僅供參考,不代表未來走勢及未來績效之保證。

當趨勢逐步成形,真正的差別不在於等待,而在於是否已開始行動。越南正加速走向全球資產配置核心,及早、紀律性的布局,才能站在資金啟動之前。*本基金聚焦於單一國家,波動性可能高於區域型或全球型基金,建議投資人衡量自身風險承受能力。

前緣市場(Frontier Market)與新興市場(Emerging Market)是富時羅素、MSCI等國際指數機構對全球股市的分級制度。前緣市場指資本市場規模較小、流動性較低、外資參與度有限的國家,越南在升級前即屬此類。新興市場則代表市場制度較成熟、流動性更高,且已開放外資自由參與,能夠吸引更廣泛的國際機構資金。

FDI(Foreign Direct Investment,外國直接投資)是指外國企業或機構在當地設立工廠、建立生產基地或進行實質營運投資,有別於僅買賣股票的金融性投資。越南近年承接大量來自歐美、日韓、台灣企業的製造業轉移,FDI持續流入代表跨國企業對越南長期競爭力的實質背書。FDI不僅帶動就業與GDP成長,更直接拉動工業地產、基礎建設及金融服務的需求,為越南股市提供紮實的基本面支撐。