市場快訊

2024/05/07

安聯觀點:降息時點未明,投資如何布局

分享到

(本文章為安聯投信行銷資訊,2024年05月)

維持利率水準不變:週三聯準會全體同意,連續第六次,維持利率水準不變於5.25% ~ 5.50% 區間,本次聲明中提及"近幾個月實現通膨目標缺乏進一步進展"的措辭, 表明在看到更多通膨降溫證據之前,近期不會啟動降息,主席鮑爾會後表示,短期通膨預期已經上升,今年為止的通膨數據高於預期, 可能需要更長的時間,才能獲得足夠信心開始降息,對於今年是否啟動降息沒有太大信心; 但認為下一步不太可能是升息,目前沒有看到支持這樣行動的證據,重點在於維持限制性政策的持續時間。

聲明稱實現就業和通膨的雙重目標"已經(前次:正在)" 變得更加平衡,主席鮑爾指出目前具限制性的政策正在拖累需求,隨著通膨降至 3% 之下,就業目標再次成為焦點, 如果勞動市場意外走弱可能構成降息的理由,並暗示失業率需要上升超過 0.2% 才會促使聯準會進行降息。

經濟方面:聯準會維持給予堅穩(Solid)擴張的措辭,認為就業維持強勁,失業率維持在低位,通膨在過去一年有所放緩但仍處高位, 鮑爾重申會後表示,從增長或通膨的角度來看,不認為存在停滯性通膨的問題,相信只要租金下降,住房領域的通膨就會放緩。

資產負債表方面:預計6月開始將縮表計畫自目前每月600億的公債下調至250億美元,不動產抵押證券(MBS)則維持在350億美元(超過部分則轉為再投入公債); 官員強調放慢縮表和決定降息、時機的選擇無關,主席鮑爾表示放慢縮表的速度不意味資產負債表調整的進度會較預期更慢,目標是希望確保較前一次的過程更為平穩。

後續展望:政策立場將基於廣泛資訊進行評估包括勞動市場、通膨壓力、通膨預期,金融及國際發展。

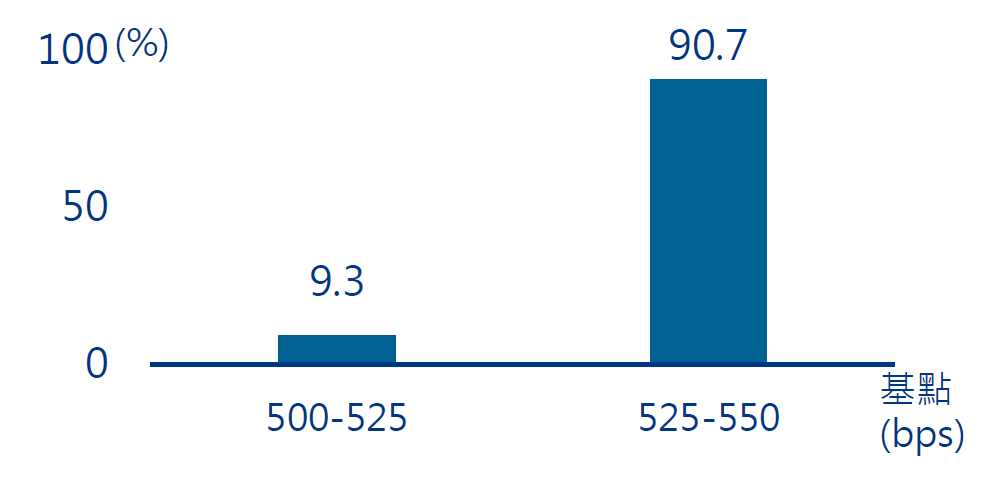

聯準會再度維持利率不變,主席鮑爾言論淡化可能的升息情境,提供債市表現些許支撐,但考量今年以來通膨重新增溫和就業數據強勁,替後續降息增添了不確定性, 昨日美國三大指數收盤漲跌互見,標普500指數下跌0.34%,道瓊工業指數上漲0.23%,那斯達克指數下跌0.33%,美國10年期公債殖利率降2個基準點收4.624%, 美元指數跌0.44%,收在105.76%,CME利率期貨隱含下次會議維持利率不變機率為91全年降息預期略為降溫。

資料來源:CME 2024/5/1。

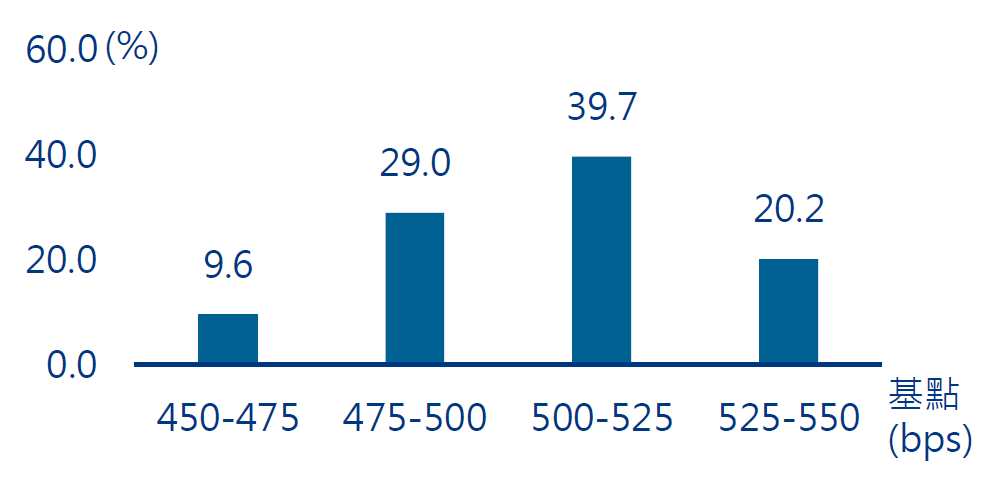

資料來源:CME 2024/5/1。

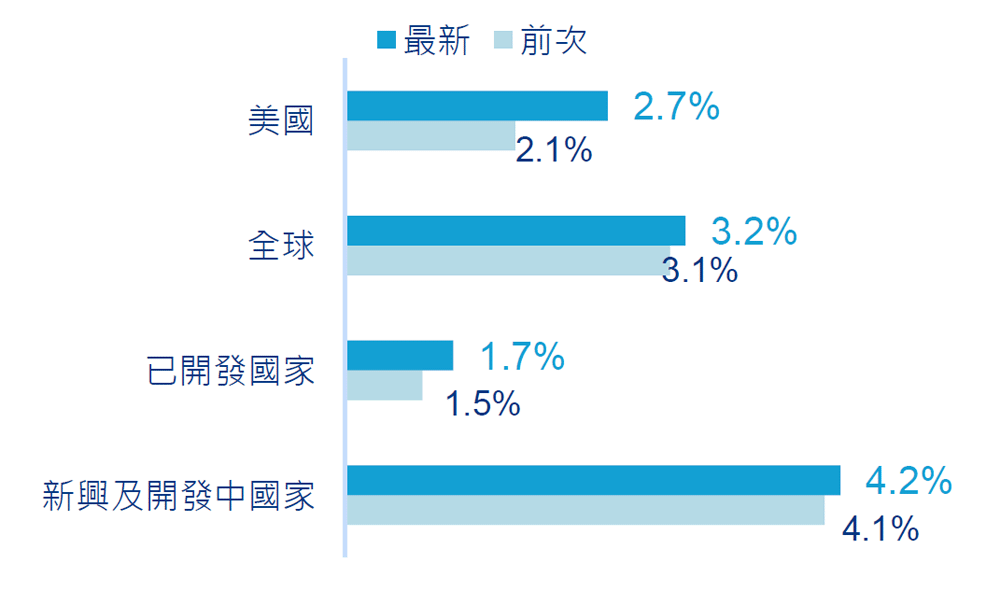

國際貨幣基金組織最新發布報告中,上調全球地區的經濟成長預期,其中又以美國上調幅度最大展望後市,我們可以看到聯準會對於降息的審慎態度, 其實是由於基本面的表現超乎預期,儘管對降息預期的重新定價,將替市場帶來波動,但我們認為,這反而提供了長線投資人參與多頭市場的切入點。

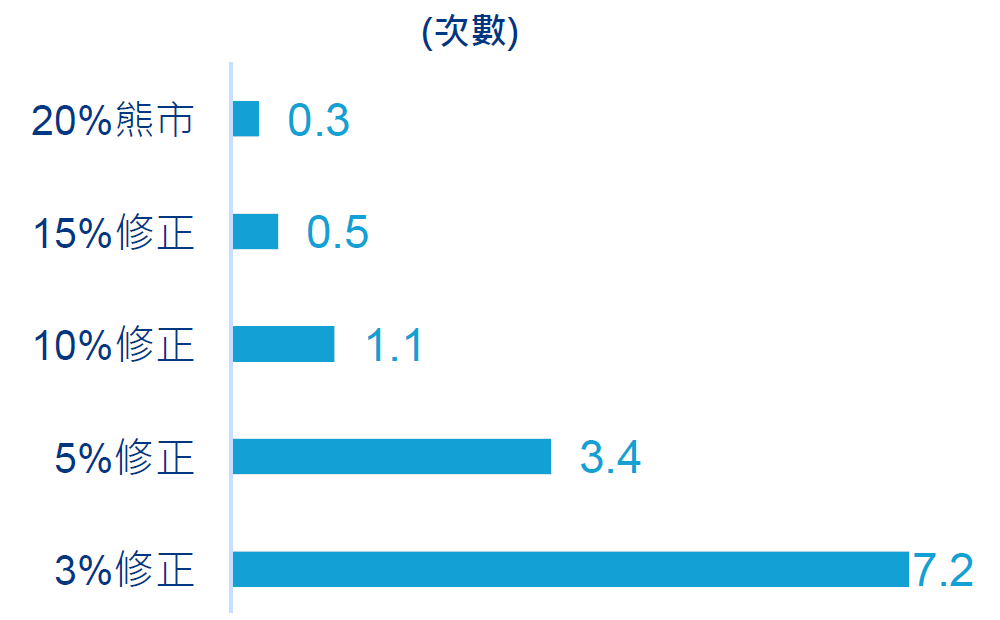

在經歷了2023年強勁的漲勢後,2024年第一季全球股市再度創下亮眼成績,隨著市場消化諸多訊息,短線的震盪並不令人意外,統計1928~2023年,標普500指數每年發生各震盪幅度的次數, 可以發現平均一年只有3.4次約5%的修正,長期來看10%的修正一年平均大約也僅有1.1次,有鑑於持穩的經濟和企業獲利表現,把握市場波動,應有助參與結構成長帶動的新一波行情機會。

資料來源:IMF 2024/4/16

資料來源:Bloomberg Ned Davis Research,資料期間1928~2023。

聯準會政策持續成為市場關注的焦點,近期的數據一方面可能促使官員推遲降息,但同時亦反映了長線投資最重要的基本面,依舊提供多頭行情更進一步的支持,展望後市,我們認為, 面對難以預測的政策步調,投資人可以尋求多元收益應對行情走高伴隨的潛在波動,同時著眼具結構成長機會的領域布局,建議可以: