月展望報告

2024/03/26

投資紅綠燈:DWS每月展望 - 2024年03月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2024年03月)

2月份,投資者真正感到掃興的是:通膨數據似乎證實,向央行2%目標靠近的最後幾英里將是最困難的。聯準會(Fed)青睞的通膨指數—核心個人消費支出(Core PCE)價格指數顯示,1月份較去年同期成長2.85%,而市場普遍預測為2.8%。與上月相比成長0.42%更令人擔憂,為12個月來最高。過去3個月的年成長率為4%。因此,市場已大幅降低其對聯準會降息的預期,並將其推後。僅在2月份,人們就普遍預期聯準會可能降息(每次降息25個基點)的幅度,從大約6次降息減至3次。

在歐洲,市場現在也預計今年的降息幅度會更小,與其說是因為通膨數據,不如說是因為歐洲央行傳達的資訊。歐央再次強調提前降息是危險的,因此,正等待更令人放心的數據再採取行動。即使3月1日發佈的歐元區初步資料(消費者物價)指向正確方向,從1月的2.8%降至2月的2.6%,但核心物價為3.1%,服務類通膨為3.9%,仍然居高不下,使歐央無法提前降息。

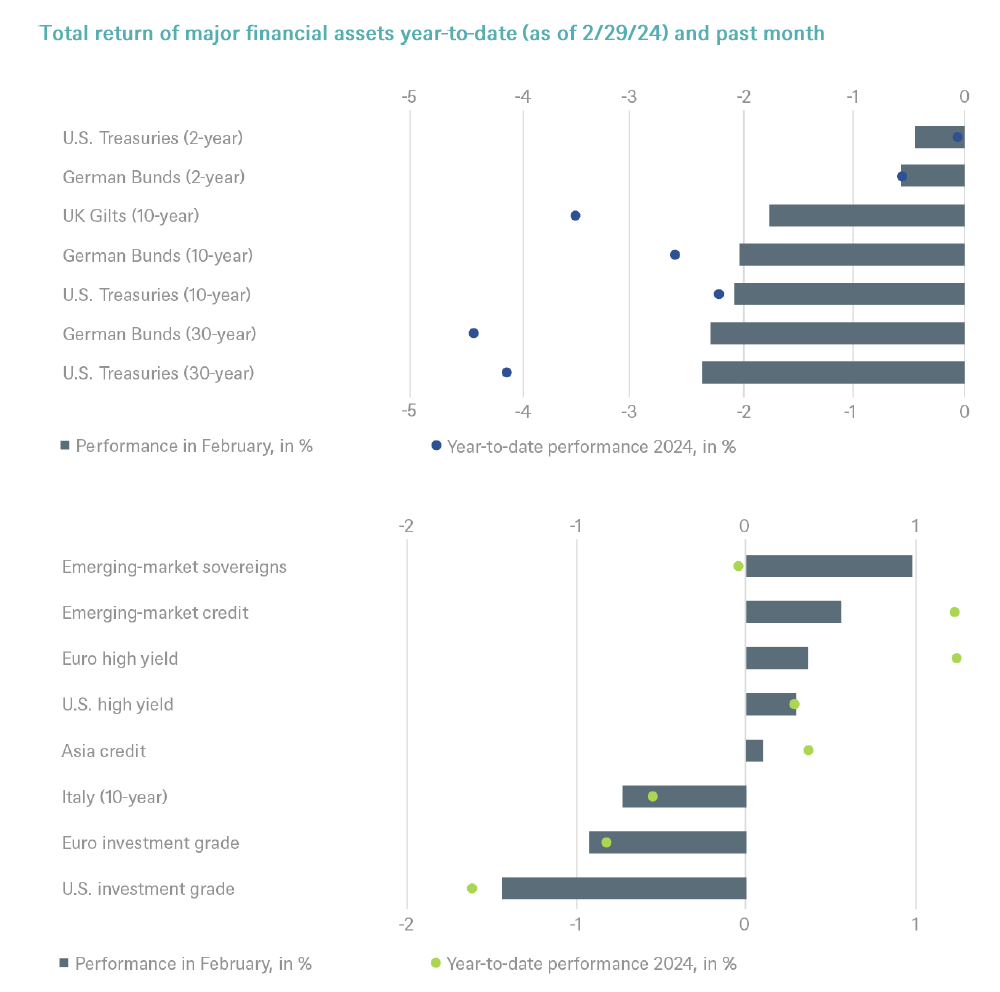

在這種背景下,政府債券成為2月份最大的輸家也不足為奇。10年期美國和德國政府債券的指數分別下跌約2%。投資級公司債券也未能逃脫負面影響。但非投資級債券由於票面利息較高,再次獲得了正報酬。

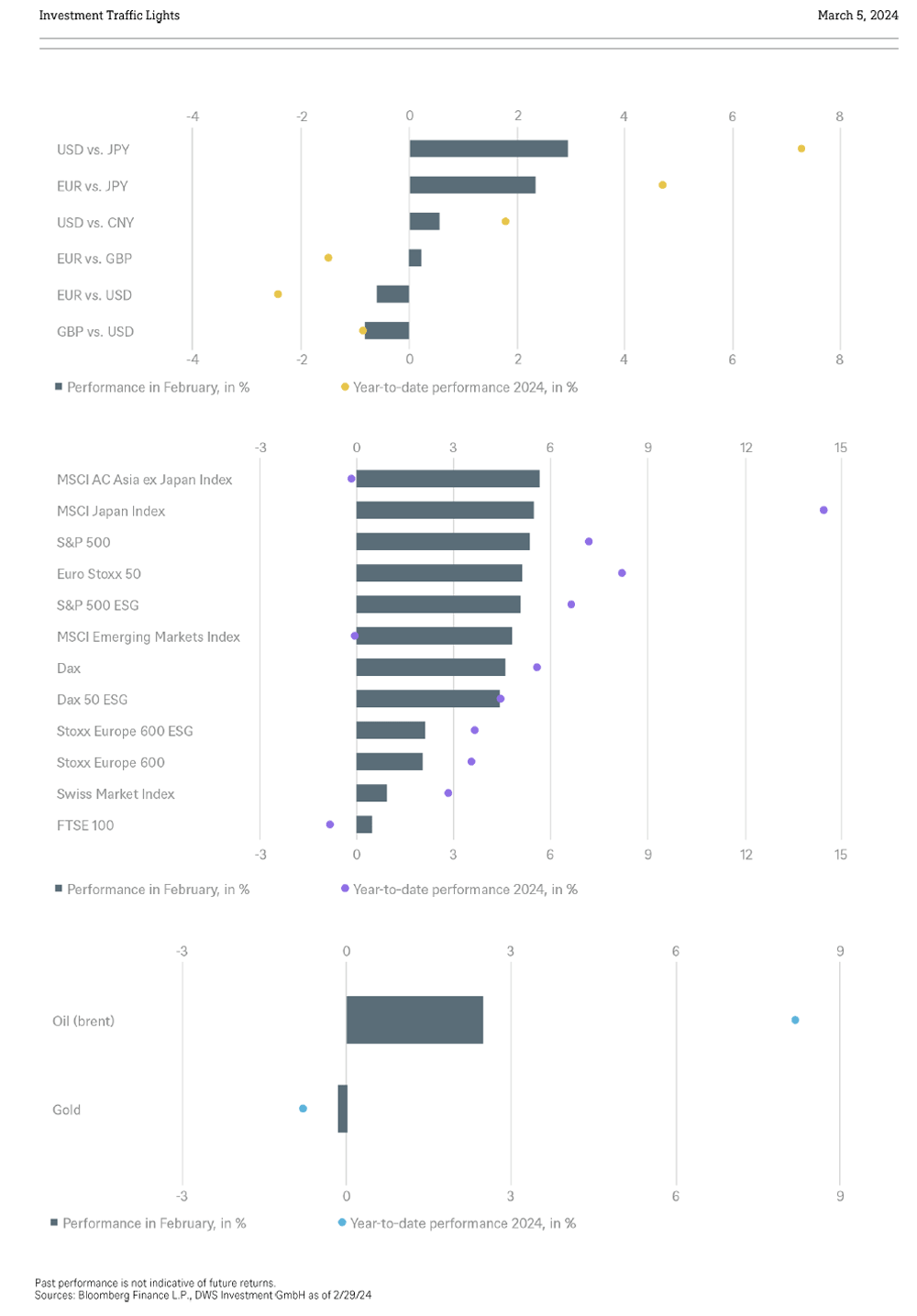

股市又迎來了一個慶祝月。其中許多指數創新高,以日本的日經225指數為首,日經指數2月份上漲近7%,突破了34年前的高點。那斯達克指數創下2021年以來的新高,而S&P500指數首次突破5,000點大關,德國DAX指數也首次突破17,000點大關。這些股市走勢的引人注目之處在於,股市對債券殖利率上升無動於衷。經濟氛圍的改善,或許是股市暴漲的原因:預計未來幾個月美國經濟將只會略有放緩,而衰退現在只被視為尾端風險。

不過,市場也注意到,只有少數股票為美國和歐洲股市提供了上漲動力。在美國,科技界的「7巨頭」是領頭羊,在歐洲,科技、製藥和奢侈品類股則較為分散。換句話說,大型股變得更大(2月份7巨頭指數上漲了12%),而小型股再次落後,尤其是在歐洲,因為它們被認為由於其融資結構而對利率更加敏感。當然,人工智慧(AI)再次成為首要主題,幾乎每個季報都反映了這一點,並據此買進人工智慧供應鏈的股票。

印度股市2月底國內生產總值(GDP)成長數據相當出色,但2月份上漲不到1%。2023年第四季報告的年成長率為8.4%,促使許多經濟學家上調了2024年的成長率(參見我們的研究「印度一個秘密保密不嚴」[3])。

相反,中國股市過去三年多的表現一直遜於全球股市,終於開始活躍起來。滬深300指數上漲近10%,而對外國投資者更相關的恆生指數上漲近7%。這可能在一定程度上是因為,與全球股市相比,中國股市的估值已創下歷史新低,政府為支援經濟和股市而採取的眾多措施或許也起到作用。

過去一個月,我們只做了一點戰術性的改變,我們將在3月中召開季度戰略會議,確定新的未來12個月戰略目標。

近來,我們看到,市場中風險較高的板塊,尤其是股票和公司債券,再次表現良好,儘管政府債券殖利率已上升,降息預期已有所降低。可能原因是,市場也在為美國陷入衰退的風險定價。當經濟表現良好時,高利率對企業經營要容易得多。與此同時,市場參與者很難抵擋人工智慧狂熱的衝擊。如果投資者在奢侈品、製藥和科技行業對美國大型科技股和主要歐洲股票進行減碼,那麼以指數為導向的投資者顯然落後於市場。而且,由於各種指標仍未到達目標價,這種趨勢可能會繼續。自年初以來,股市表現最好的投資方式是「趨勢」。而投資者更願意搭上這股潮流,而不是跳下車。然而,目前被忽視的大風險,包括美國預算赤字及其再融資限制、涉及國防和脫碳的歐盟財政負擔、中國成長困難和潛在通縮趨勢,必定會在一年內再次成為市場關注的焦點。

近期市場大幅削減了今年降息幅度的預期,與我們的觀點更為接近。我們預計歐洲央行和聯準會今年將從夏季開始降息三次。

我們認為2023年第四季殖利率出現誇張(或者說為時過早)的下滑後,政府債券殖利率今年再次大幅上升,而且似乎還沒有結束這一趨勢。但我們預計,在中期,殖利率曲線將趨於正常化,主要受短期殖利率下降的推動,然長期波動應將減少。至於德國政府債券,我們也預期較長天期的殖利率將小幅上升,因此,我們仍認為2至5年的價格區間最有吸引力。但在美國,我們看到由於預算赤字高築,長天期債券的發行量激增,可能會對長天期債券產生更大影響。

我們認為,公司債券的風險利差已大幅縮小,所以美國公司債沒有進一步上漲的潛力,歐洲公司債也沒有多大潛力,但殖利率看上去仍頗具吸引力。過去6個月,通膨和政府債券殖利率的上升都未能阻止利差顯著縮小。儘管略有好轉的經濟前景肯定有所幫助,但我們預期市場於短期內將繼續波動,非投資級債券的利差將略微擴大。

鑑於美元走強可能已經過頂點,美國國債殖利率將橫盤或下跌,新興市場主權債券的前景相當正面。不過美國大選即將在年底舉行,波動性可能會加大。我們主要關注評級較低的國家,這些國家的再融資能力似乎令人信服。政治穩定和經濟改革進展仍是非投資級主權國家的關鍵。在所謂的「不良資產」(利差超過1,000個基點)和違約發行者中,利差收斂是可能的。我們仍然喜歡歐元計價的債券,因為它們的殖利率誘人。我們也喜歡亞洲債券,與過去10年相比,亞洲債券的利差仍處於高位,而投資級債則處於10年區間的低點。中國仍然疲軟;其他國家的情況正在好轉。技術支撐來自這樣一個事實:我們預計新興市場將再出現一年的負的淨發行量。

我們並未對匯率做出任何變動,也不預期任何特定方向出現任何明顯變動。美元對歐元的相對強勢應該即將結束,因為歐洲經濟數據最近超出預期,而美國則相反。

股市的歡欣鼓舞是有理由的。即使美國預算赤字高得離譜,但美國經濟仍保持良好;日本企業正實現可觀的獲利成長;歐洲經濟除德國外,正在成長趨勢;更重要的是,美國科技和通訊產業的獲利成長如此之好,獲利水準的調升,尤其和2000年相比,估值似乎並不高得離譜。但市場目前似乎對正面因素的重視程度遠遠超過負面因素,特別是歐洲邊境戰爭升級的風險。考慮到當前的動態,要阻止這種趨勢並不容易,AI行業可能需要一些失望才能使這派對停止。

美國的財報季表現分岐:2023年第四季,S&P500指數成分股的整體收益成長了8%,而通訊業的收益成長了49%,科技業成長了22%,非必需消費成長了29%。所謂的七大巨頭股就在這三塊。如果剔除以上公司的收益成長,整體市場成長將由8%變成-2%。目前,市場似乎希望漲至更高,但我們仍然懷疑,企業能否在未來12個月實現當前估值所需的成長。

在歐洲,一些大型股票也推動了整個市場,儘管與美國不同,它們分佈在一系列產業中。我們仍認為,歐洲相對於美國的估值折價被誇大了,考慮到優於預期的總體經濟數據,歐洲仍有上漲空間。

儘管德國經濟目前落後於歐洲其它地區,但德國DAX指數已經能夠攀升至歷史高點。我們對DAX指數的看法不如歐洲Stoxx600指數那麼樂觀,原因是德國競爭劣勢日益加劇,而且產業結構相對較差。

今年2月,日經指數首次突破1989年的高點,達到4萬點大關。各公司都公佈了好消息,利潤預期進一步上調,日元匯率仍然疲軟。我們仍堅持正向觀點。

新興市場的情況好壞參半。在估值方面,中國似乎經歷長期低迷後已經觸底,而政府主導的國內市場買進也提供一些支援。然而,經濟政策的逆風依然強勁,北京方面對過度刺激經濟和製造過剩產能的擔憂,在一些投資者看來也不太順利,目前更需要個人消費支出的重新增加。

我們更喜歡亞洲的其他國家,如印度或印尼。美元不太可能從當前水準上升,美國國債殖利率應該接近其交易區間的高點,這對新興市場應該得到一些幫助。然而,中國需求疲軟削弱對大宗商品密集型產業的支撐,並限制大宗商品出口國的估值。

鄰居的草更綠還是雪更白?回溯多戶式公寓REITs的收益,我們希望突顯在美國和加拿大之間看到的一些差異。在美國,由於需求疲軟和公寓交付數量上升,同類房淨運營收入今年可能受到壓抑(根據公司指引,整體成長率‹1%)。儘管全國都將受到影響,但在陽光帶地區更引人注目,像德州奧斯汀(Austin)和田納西州納什維爾(Nashville)這樣的城市新增供給超量,可能受到的打擊最大。相比之下,預計加拿大的公寓,同類地產的淨運營收入將在高個位數到低兩位數(想想8%到12%)的區間成長。加拿大正從高得令人難以置信的需求和新公寓供應不足中獲益,儘管在一些地區,周轉率和租金控管都很低。

我們認為,金價將繼續密切跟隨美國國債殖利率,因此也將顯示出類似的波動性。但來自央行和私人消費者的強勁需求,應會繼續支撐金價突破2,000美元。

我們繼續看到布倫特原油價格在每桶70美元至80美元之間,其上限是可獲得的閒置產能。正如我們所預期的,OPEC+已將減產延長到夏季;但非OPEC地區的成長抵消了這些削減。我們仍不預期中國會推出任何需求刺激。美國和全球液化天然氣供應的天然氣價格繼續與天氣密切相關。市場供應充足,及有限的儲存容量將會推動價格下跌。

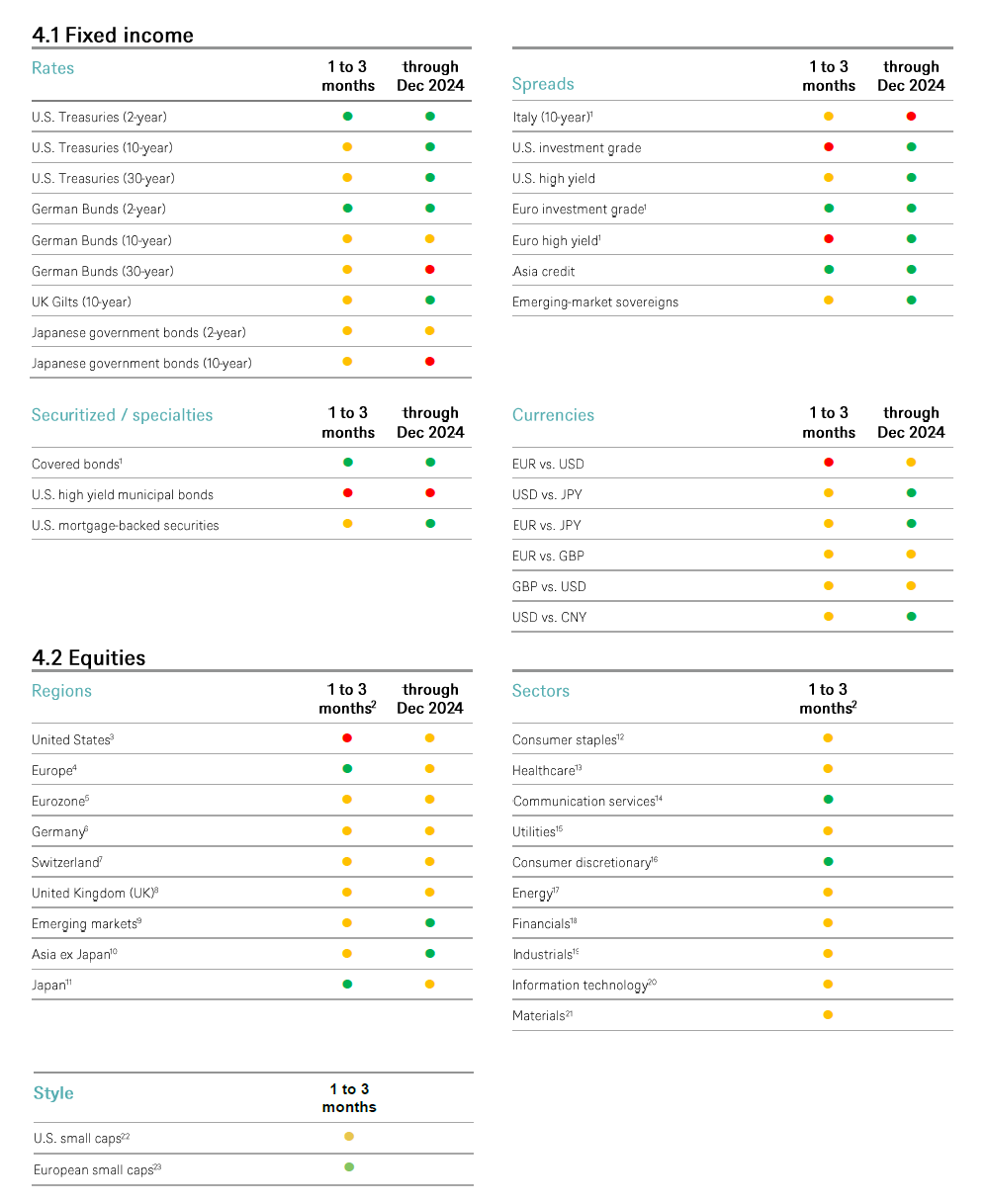

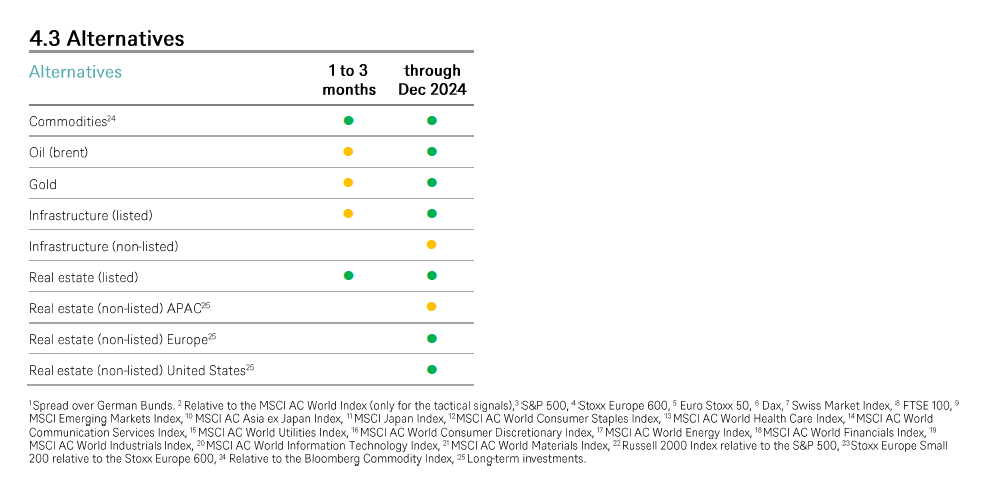

以下圖表描述了我們的短期和長期配置.

對固定收益的戰術觀點著重於債券價格的趨勢。

以下顏色信號僅供長期投資者參考