市場快訊

2025/05/22

台中銀投信觀點:陸股後市有底氣 「內需」及「科技」並進

分享到

(本文章為台中銀投信行銷資訊,2025年05月)

本篇目錄

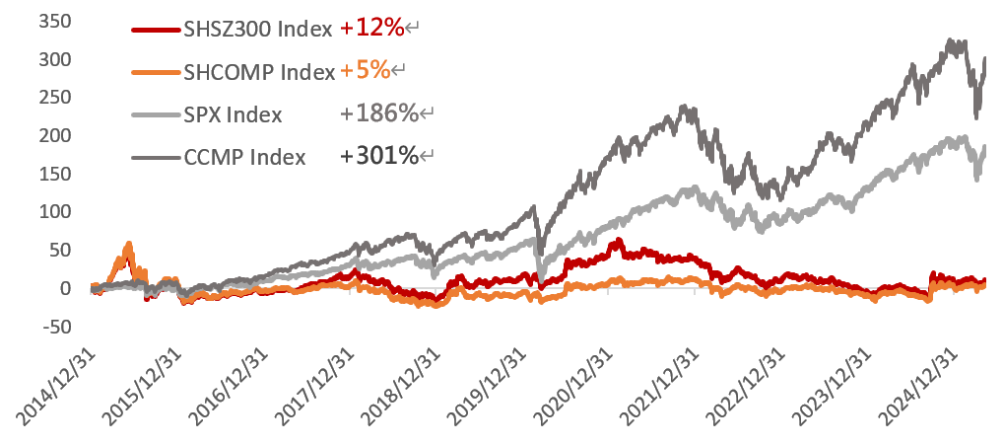

5月12日中美聯合聲明關稅調整消息公佈後,A股與港股同步表現,談判結果優於預期可以讓跌深的股票回復,但能否持續將回歸基本面,而基本面需政策輔助及導引,例如內需、國產替代的科技股有政策支持。此外,近十年美股指數強勁表現,反觀陸股指數近乎原地打轉,故低基期的陸股更具爆發力,以下就陸股潛力產業做分析。

來源 : 彭博,2024年底

過去壓制中國資產的有二座大山,第一座是新舊動能經濟切換的陣痛期,雖財政政策跟貨幣政策是托底穩住經濟,但要讓經濟發展走得長遠,不能走刺激房地產的老路, 故中國致力轉型成內需及科技。觀察2022年(COVID-19)拖累中國消費指數來到低點,在政策偏多下具有上升空間,而從政策實施到總體數據有所好轉是需要一段時間,內需產業的財報轉佳有滯後性,因此投資內需產業將反映在未來表現。

來源 : 彭博,2024年底

第二座大山是所謂的AI浪潮下中國科技落後論,隨著DeepSeek - R1 的橫空出世,以及宇樹機器人為代表的機器人產業在全球的領先地位,都讓全球投資者對中國科技的認知發生了改變,意識到中國科技不僅沒有落後,反而在許多領域具備強大的國際領先優勢,與過去40年是截然不同。

展望未來,貿易戰沒有贏家,即使中美達成了一些協議,國際經貿秩序也不會回歸到4月2日之前,因為該加的關稅仍然會加,只是影響程度有所不同。投資選股上將圍繞中國新經濟,例如國產替代題材的科技股、非核心消費領域的電動車、新能源產業鏈,以及核心消費領域的豬肉餐飲為主。