基金入門

2025/09/11

投資基金要該選哪種計價幣別?新台幣、美元或日圓計價?

分享到

(本文章為中租基金平台行銷資訊,2025年09月)

當你打算投資基金時,是不是也曾被「計價幣別」給困擾過呢?境外基金常提供多種計價幣別選擇,例如台幣、美元、日圓,甚至是歐元、南非幣或人民幣等,讓人看得眼花撩亂,不知道該怎麼選擇,本文將為您一次解答關於計價幣別的各種疑惑。

本文中租基金平台匯整了:

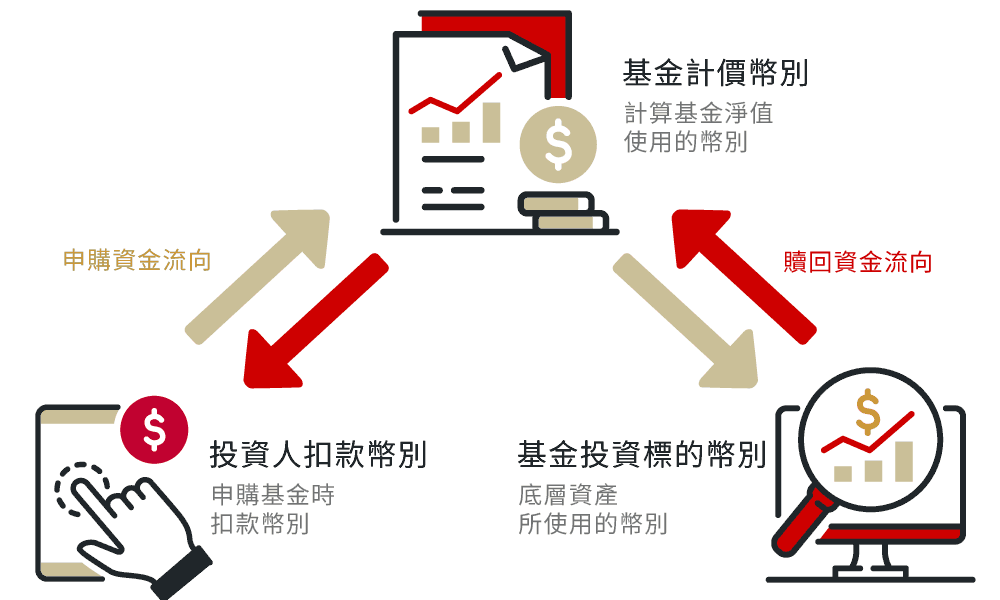

指的是您購買基金時,從哪種幣別的帳戶進行扣款。如果您使用台幣帳戶扣款,那麼扣款幣別就是台幣;若使用美元外幣帳戶扣款,扣款幣別就是美元;若使用日圓外幣帳戶扣款,扣款幣別就是日圓,依此類推。

基金公司計算該檔「基金資產價值」時所使用的貨幣單位,也就是「基金淨值」報價的貨幣單位,通常同一檔基金會提供多種不同的計價幣別選擇,方便持有不同貨幣的投資人投資。

基金所投資的市場或資產所使用的貨幣。舉例來說:投資台灣股市的基金,投資標的幣別就是新台幣、投資美國股市就是美元、投資日本股市就是日圓;若基金佈局多國當地貨幣債券,其投資標的幣別可能涵蓋多種貨幣。

基金績效是透過基金淨值的變化來衡量,而基金的淨值,則是以其計價幣別來計算和公布。因此,當您的扣款幣別、計價幣別、投資標的幣別的不同時,各幣別之間的匯率波動就會直接影響到您最終的投資報酬率。

新台幣扣款→換成美元(計算單位數)→換成日圓(投資日本股市),在這個過程中,會經歷兩次換匯。美元與新台幣、日圓與美元間的匯率波動,會影響最終基金投資績效。

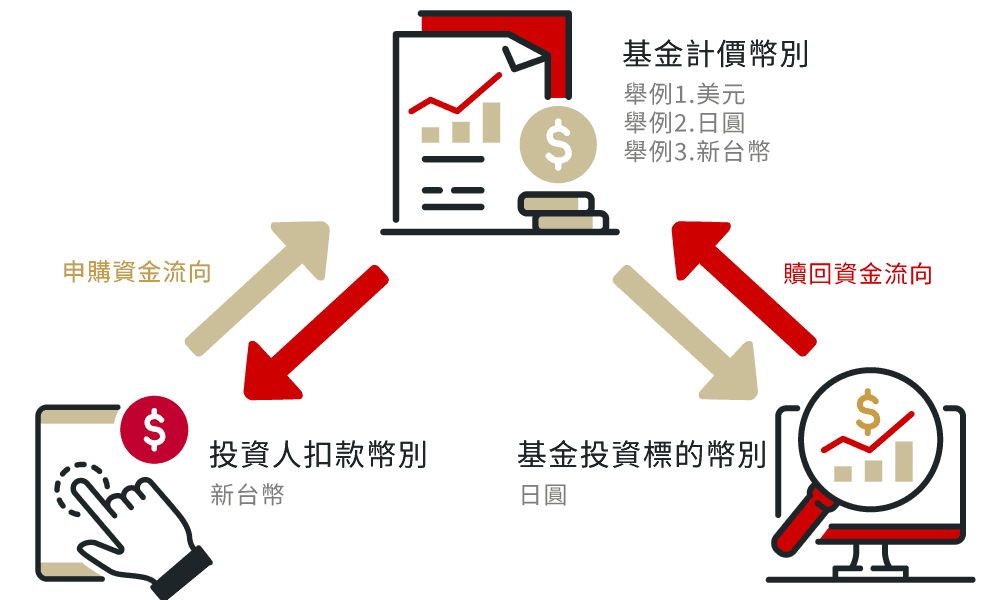

新台幣扣款→換成日圓(計算單位數)→投資日本股市,在這個過程中,會經歷一次換匯。日圓與新台幣的匯率波動,會影響最終基金投資績效。

新台幣扣款→以新台幣計算單位數 →換成日圓(投資日本股市),換匯 1 次。日圓與新台幣的匯率波動,會影響最終基金投資績效。

日圓扣款→換成美元(計算單位數)→換成日圓(投資日本股市),在這個過程中,會經歷兩次換匯。短時間的來回換匯,由於處理時程或交易日的不同,仍可能產生些微匯差,會影響最終基金投資績效。

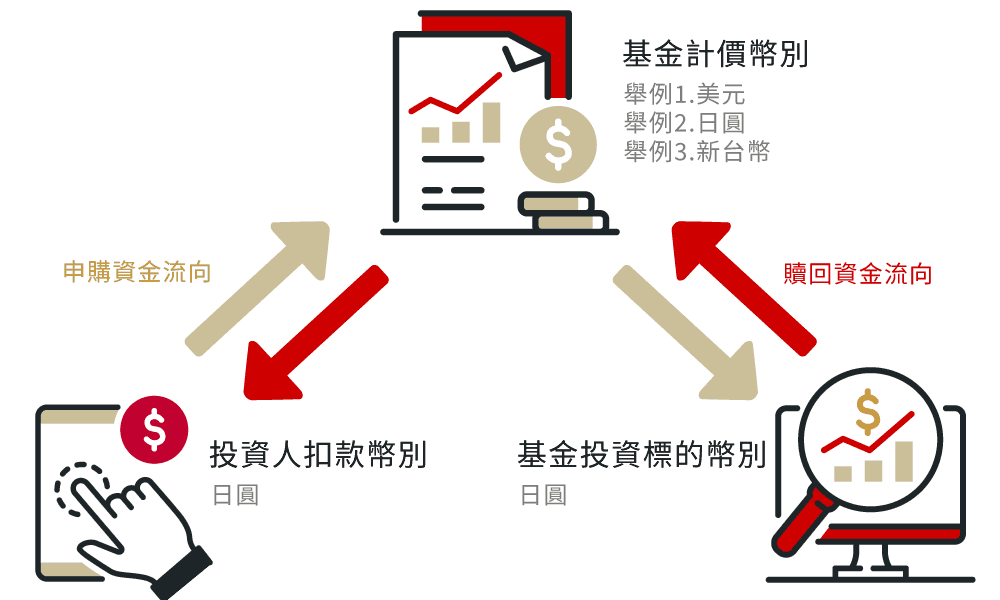

日圓扣款→以日圓計算單位數→投資日本股市,在這個過程中,無須經歷換匯,不必擔心匯率波動,會影響最終基金投資績效。

日圓扣款→換成新台幣(計算單位數)→換成日圓(投資日本股市),換匯 2 次。短時間的來回換匯,由於處理時程或交易日的不同,仍可能產生些微匯差,會影響最終基金投資績效。

當涉及兩次(含)以上的換匯時,匯率的影響會更為複雜,因為匯率是相對的。例如:日圓對美元升值時,美元對新台幣卻有可能貶值,最終還得考量各貨幣間的匯差。因此,這種多重匯率的關係沒有絕對的好壞,純粹取決於投資人對各國貨幣的偏好,以及對未來匯市的判斷。

如果你只有新台幣扣款帳戶,在申購台灣發行的境內基金時,建議優先選擇新台幣計價的基金。這樣做的好處是,能盡量避免匯率波動帶來的額外影響。

不過,如果你心儀的是境外基金,本來就沒有發行新台幣計價,選擇其他幣別如美元、日圓或歐元等也無妨,因為用新台幣扣款後,還是會自動換匯成計價幣別如美元、日圓或歐元等去投資基金,差別只是匯率無法自己決定而已。由於基金交易過程較為複雜,你很難精確掌握匯率計算的時機點,因此也無需過度煩惱。假設擔心換匯風險,也可以採用定期定額或單筆分批投資,因為每一次換匯成本都不同,這樣做也能平均換匯成本,達到分散匯率風險的效果。

如果你希望避免複雜的換匯,也有換外幣的習慣,建議選擇「計價幣別」與「扣款幣別」相同的基金。例如,使用外幣帳戶扣款日圓,就選擇日圓計價的基金;使用外幣帳戶扣款美元,則選擇美元計價的基金。這樣不僅能減少一次換匯,還能有效運用帳戶中的外幣。

更重要的是,外幣帳戶中的外幣換匯時機完全掌握在你手中,可以自己決定匯價!在國際化趨勢下,許多台灣人手中都有美元、歐元或日圓等外幣資產,很多人喜歡在美元、日圓貶值時,換一點外幣存在帳戶中。與其讓這些外幣單純躺在帳戶裡賺取微薄利息,不如用來投資海外基金,這樣既能發揮外幣帳戶的最大效用,又能增加潛在的投資報酬機會。

以近年日圓大幅貶值的市場趨勢為例,許多預期有旅日需求的台灣人會趁機換匯並存放在銀行帳戶的外幣中,但日圓存款利率極低,放在外幣活存只為等出國旅遊也很浪費,基金公司敏銳地察覺到這個現象,因此積極推出日圓計價級別的基金,而且投資標的已不再局限於日本國內,美國平衡型基金、AI 科技基金、全球多元資產基金、美元/歐元非投資等級債券基金等,皆有日圓計價級別供選擇,積極鎖定手中持有日圓的投資族群。

為了幫助投資人降低匯率風險,許多基金發行公司會推出具備匯率避險功能的級別,這類基金通常是透過衍生性金融商品,例如遠期外匯合約或換匯交易等工具,來達到基金資產的貨幣避險效果,以減少「計價幣別」與「投資標的幣別」之間的匯率波動影響。

有些投資人希望參與全球海外市場的投資機會,但手中只有一種貨幣,例如美元,又不想承擔因為換匯額外產生的匯率波動風險。匯率避險基金正好滿足了這群投資人的需求,讓他們能專注於基金本身的投資表現,簡化投資決策的複雜度。

以「富蘭克林坦伯頓全球投資系列-日本基金 美元避險 A(acc)股-H1」這檔基金為例,投資日本需要以當地資產「日圓」進行投資,但為了方便手上有美元資產的投資人,於是發行「美元計價」基金,而「美元避險」則多一層美元與日圓的避險操作,就像是為基金資產買了一份保險,投資人也能專注於日本股市的表現,而不必過度擔憂美元與日圓的外匯市場波動。但同時也要注意,這份「保險」通常會為基金資產帶來額外費用,這項避險成本則通常反映在基金管理費上。

從基金公司發行商的角度來看,在競爭激烈的基金市場中,同時提供一般通用貨幣版和避險版基金,能滿足不同客群的需求,擴大潛在客戶基礎,多一個產品線就有機會多一個收入來源,這些都是重要的商業策略考量。

總結來說,投資沒有標準答案,最重要的是釐清自己的投資目標。你想參與匯市的機會與風險,還是寧願付出一些避險成本,追求完整的匯率風險保護?你必須明確自己的想法後,才能做出最適合的選擇。

最後也提醒您,如果有閒置外幣,千萬別讓它只是空躺在銀行帳戶裡!中租基金平台新朋友開戶即可同時申請申請外幣帳戶扣款;既有會員只需填寫外幣扣款帳戶申請書(空白表單 / 填寫範本)並寄回,即可運用帳戶中的外幣創造收益機會。

基金名稱中有「OO 貨幣避險」的字樣,代表該基金針對該「OO 避險貨幣」與「投資地區當地貨幣」之間的匯率進行避險。舉例來說,日股基金主要投資日本市場,資產以「日圓」計算,當基金名稱有「美元避險」字樣時,代表基金公司針對「日圓(當地資產)兌美元(計價資產)的匯率波動」進行了避險操作,目的是避免美元相對日圓升值時,換回美元計算基金資產時造成資產縮水。這一類的基金就是所謂避險級別基金。