市場快訊

2025/06/11

富蘭克林觀點:OECD再降美國經濟成長預估,非投資級債券投資兩大優勢應對

分享到

(本文章為富蘭克林投顧行銷資訊,2025年06月)

OECD二度下調美國今明兩年經濟成長率至1.6%及1.5%,且預估2026年美國預算赤字佔GDP比重將超過8%。富蘭克林證券投顧表示,川普政策一度引發經濟衰退疑慮,不過美國經濟基本面堅韌,多家研究機構認為美國經濟成長將放緩但仍正向,但須留意高額赤字恐進一步推升長債殖利率,預期非投資等級債的較高殖利率優勢和較低利率敏感度兩項優勢,可望提供投資人合理回報。

本篇目錄

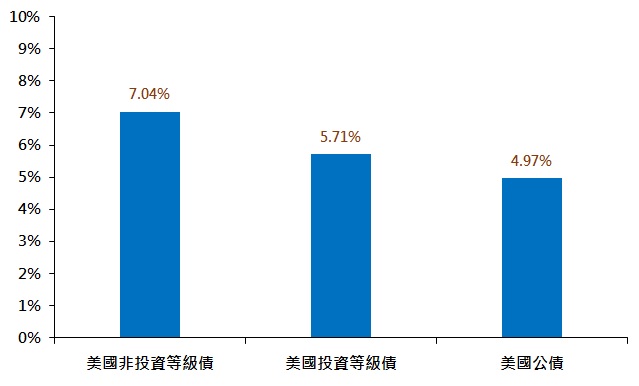

美國經濟成長放緩但仍正向的情境,有利支撐非投資等級債企業堅韌的基本面,但考量通膨遠高於聯準會目標,加上財政負擔加重導致降息前景有限,建議避開長天期債券。富蘭克林證券投顧統計過去30年資料顯示,當美國經濟成長介於1.5%至1.8%的年度,美國非投資等級債平均有7.04%的年報酬表現,明顯優於其他類型債券。

資料來源: 取1995年~2024年美國實質GDP年成長率介於1.5%~1.8%,彭博債券指數平均年度報酬率。 ‹以上統計結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議。基金不同於指數,可能會有中途清算或合併等情形。投資人無法直接投資指數›‹投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的›。

截至五月底,美國非投資等級債殖利率仍有7.46%的水準,高於投資級債與公債的5.21%與4.4%*。此外現階段債市投資最擔心的利率波動問題,也因為美國非投資級債存續期短、僅2.91年,受利率波動影響較小,因此利率上揚時期,不僅抗跌還有機會逆勢上漲,但長天期債動輒就是一成左右的下跌修正。

資料來源: 彭博資訊,截至2025/5/31,以美國十年期公債殖利率為準,取彭博債券指數報酬表現, 指數不代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,可能會有中途清算或合併等情形。投資人無法直接投資指數。‹投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的›

富蘭克林坦伯頓固定收益團隊資深副總裁與企業債投資組合管理董事葛倫.華勒分析,現今美國非投資等級債企業品質已較過去大為提升,信評BB以上等級的企業佔比有五成以上,能支撐利差處較窄水準,且儘管違約率可能因經濟轉弱而上揚,也會是多集中在較低評級、債務槓桿率高的企業,藉由專業經理團隊主動式管理,精選標的還是有機會在可控的風險下掌握高殖利率機會。

*資料來源: 彭博資訊,截至2025/5/31,取彭博債券指數之最低到期殖利率,其乃考量債券提前贖回情境之到期殖利率水準。殖利率不代表基金之報酬率,指數不代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,可能會有中途清算或合併等情形。投資人無法直接投資指數。‹投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的›