月展望報告

2025/06/23

投資紅綠燈:DWS每月展望 - 2025年06月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年06月)

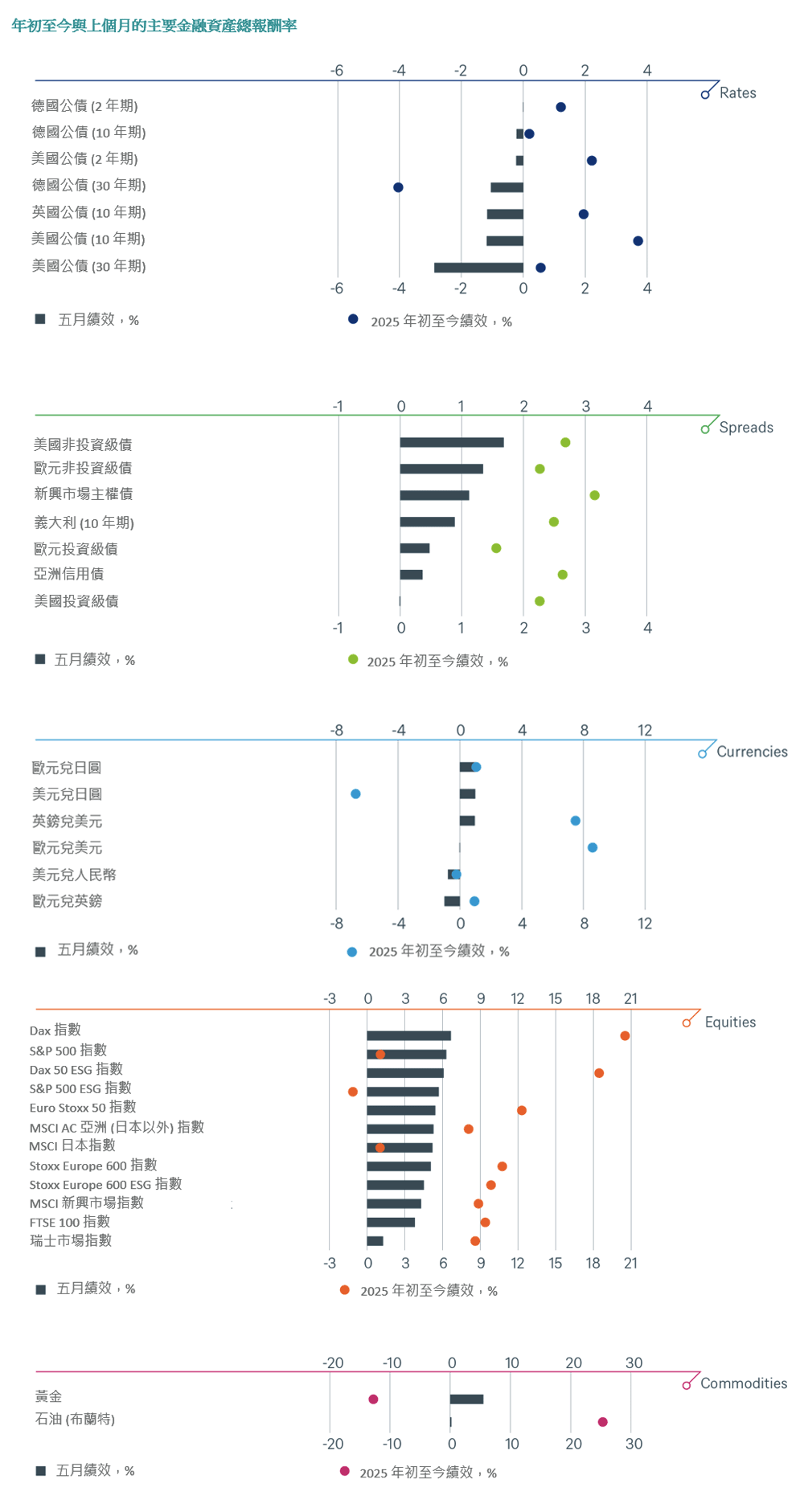

相較於四月,五月對投資人而言是相對友善的一個月,多數資產類別均取得亮眼的漲幅。1雖然來自華府的政治聲明仍頻頻出現,但總體而言,懲罰性關稅的宣布頻率持續下降。美國總統川普曾威脅自6月1日起將歐盟進口商品關稅提高至50%,但與歐盟執委會主席馮德萊恩通話後,該措施延後至7月9日,待進一步談判。此舉助長了英國《金融時報》記者所創的詞彙 “TACO”(Trump Always Chickens Out,川普總是臨陣退縮)迅速傳播,反映市場普遍認為川普在重大政策造成實質衝擊前,多會選擇退讓。一些觀察人士則形容此現象為「川普賣權(Trump Put)」,即川普傾向於在資本市場反應過於負面時,收回激進政策主張。

五月最重要的進展,莫過於美中兩大經濟體同步下調彼此關稅。美國對中國商品的關稅自近150%降至30%,但僅限為期90天的「寬限期」。這與4月9日的情形如出一轍,當時川普也在金融市場劇烈震盪下,暫緩實施多項“對等關稅”。本輪寬限期將於7月9日到期,市場情緒恐於接近期限時再度緊張。尤其是迄今為止所謂的協議多為意向性聲明,尚未實質轉化為具約束力的貿易協定。月底美國貿易法院對部分關稅裁定為非法,短暫提振市場信心,但華府旋即找到繞過法律的方式,化解不利裁決。

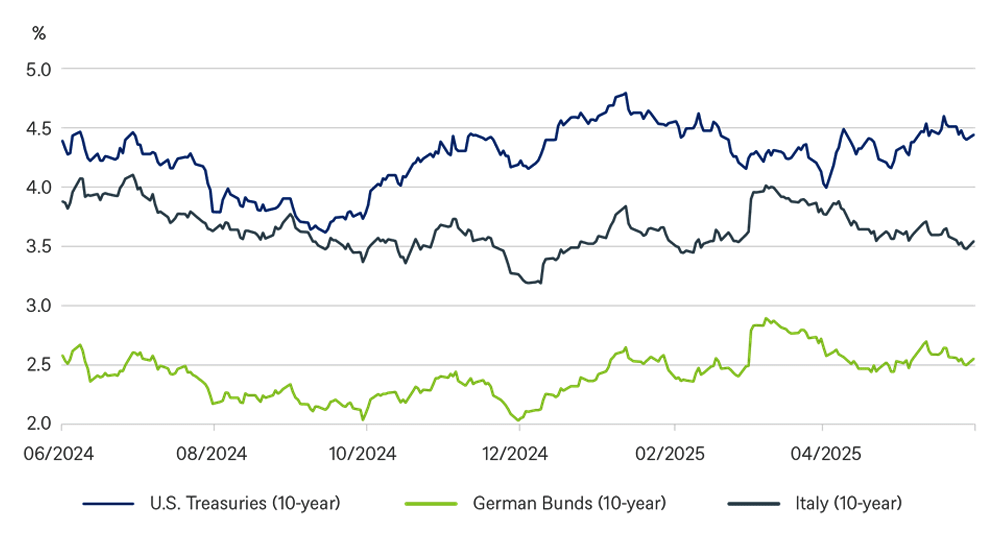

除了關稅議題,市場亦開始關注美國財政赤字惡化風險。川普提出的 “One Big Beautiful Bill Act”(大而美法案)支出規模龐大,卻缺乏相對應的財源,恐進一步推升美國預算赤字。即使美國處於幾近充分就業的經濟狀態,我們仍預估2024至2026年間其財政赤字占GDP比重將超過6%。目前僅眾議院通過該法案版本。三大信評機構之一的穆迪(Moody’s)亦在此期間將美國主權信用評等自最高級距下調,導致30年期美債殖利率一度飆升至5.15%。日本與德國長天期公債殖利率則分別走高至約3.2%。雖然月底略為回落約20個基點,但市場對美國財政狀況與對美元及借貸成本的潛在衝擊仍抱持高度戒心。美債供需失衡問題:債務快速增加與海外買盤意願下滑,在當前政策框架下恐持續惡化。

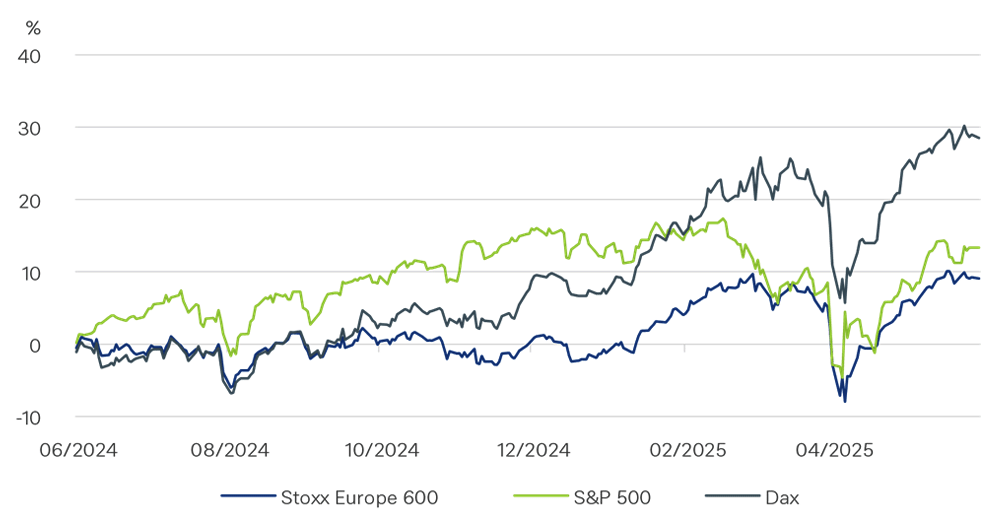

儘管面臨貿易與預算風險,全球主要市場於五月表現亮眼,歐洲部分股市與企業債券指數創下歷史新高。標普500指數取得近18個月以來最佳月度表現,總報酬達6.3%。美國與歐洲經濟數據維持穩健,亦對市場構成支撐。四月貿易亂局尚未對實體經濟產生明顯衝擊。然而,在股市強勢反彈之際,公債表現則相對疲弱,特別是美國公債,五月單月即下跌1.1%。

1除另標示外,資料來源:彭博財經,截至 2025 年 6 月 3 日

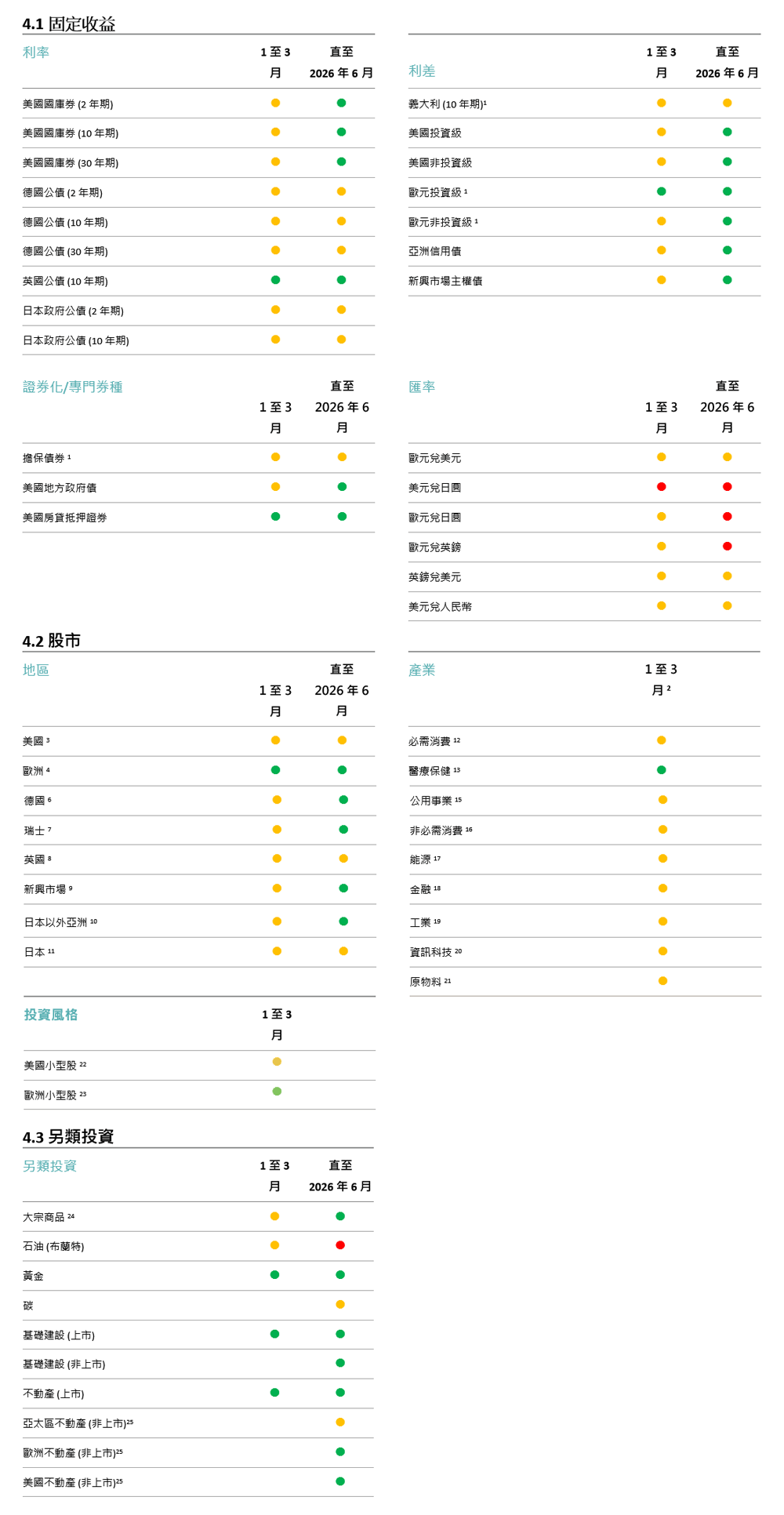

本季度投資紅綠燈報告,主要聚焦於未來12個月的預測,而非短期戰術配置。整體而言,我們對市場前景維持樂觀,儘管報酬預期略低於歷史平均。我們的假設是:未來12個月市場對關稅的不確定性將顯著下降,市場將關注接下來的12個月,屆時我們認為經濟成長將重新加速。股市與債券殖利率12個月後或將大致回到當前水平,期間可能經歷一波顯著修正或再創新高,整體波動性仍將居高不下。

對債券投資人而言,未來一年充滿挑戰。他們必須評估美國關稅政策對經濟成長與通膨的潛在衝擊,而這項工作因政策頻繁變動而更顯困難。此外,投資人也需關注川普提出的《大而美稅改法案》對美國債務的影響。我們仍認為市場將對川普政策形成一定制衡,而聯準會(Fed)將持續維護其獨立性並進行政策干預。

我們預期聯準會對通膨將保持審慎態度,下一次降息可能延至今秋。整體而言,我們預估至2026年夏季,美國將降息四次,進一步壓低2年期美債殖利率。然而,當前市場焦點轉向10年與30年期公債,主因為美國偏高的財政赤字帶來壓力。此外,若通過提案對外國持有美債課稅,將進一步削弱外資購債意願。美國政府此舉如同玩火,所幸聯準會仍具備多項工具,能迅速應對市場失序。因此,我們預期12個月後10年期美債殖利率將與目前相當。在歐洲,德國公債作為避險資產的地位再度獲得鞏固。2即便未來債券供給增加,我們也不預期殖利率將大幅上升。至於日本,我們預期日本央行升息幅度將高於市場預期,因此對日本國債(JGBs)仍持保守看法。

2金融避風港,是指在市場波動劇烈或不確定升高時,仍預期能夠保值或增值的資產或投資標的

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 6 月 3 日

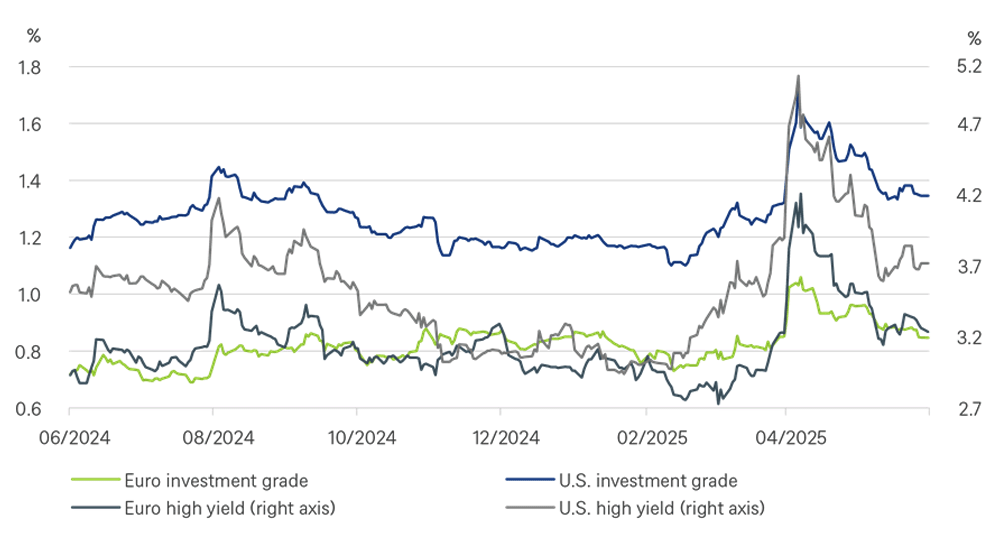

我們預期未來12個月信用利差(credit spreads)將無顯著變化,但整體看法仍偏正向,主因目前殖利率具吸引力。美國投資級債(IG)有望受惠於政治不確定性下降、技術面支持(如新發債供給低)以及預期聯準會寬鬆政策,推動資金自貨幣市場轉向長天期債券。在歐洲,我們仍認為投資級債為固定收益投資的理想選擇,受惠於歐洲經濟加速增長、企業資產負債表穩健及通膨穩定。

對非投資等級債(HY)我們則較為審慎。考量當前地緣政治風險及汽車與工業等受關稅衝擊的產業挑戰,我們認為歐元非投資等級債信用利差已過於偏低。預估未來12個月歐元非投資等級債違約率將維持在3%以上,並升至3.5%。在美國非投資等級債方面,我們整體看法較為正面,因7.5%的整體殖利率可吸引強勁資金流入,惟須留意利差已趨緊縮。預估未來一年美國非投資等級債違約率將升至2%,但仍低於歷史均值。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 6 月 3 日

新興市場主權債對美國政策的不確定性做出反應。儘管投資人普遍認為川普不會實施最初所提的極端關稅,並導致一波信用利差收窄,但這未必充分反映短期風險。我們對亞洲公司債(Asian Credit)看法較為正向,即便利差已貼近低點,仍受惠於整體殖利率具吸引力、資金面支撐、高儲蓄率及企業財務體質改善。我們稍微偏好投資級債更甚於非投資級債,主因波動風險與評價面考量。

「去全球化」、「去美元化」、降低對美國曝險以及對華府合作誠意的信心下滑,成為年初以來美元走弱的背景。我們認為這些因素將延續目前趨勢,預期12個月後美元兌日圓將來到130,兌歐元為1.18。

我們將未來12個月目標價預測時點推進至2026年6月,我們預期以美元計算的全球股票總報酬可達約6%,S&P 500目標價位於6,100點,DAX指數則為25,600點。在基準情境下,我們假設所謂的「川普賣權」(Trump Put)仍將持續發揮作用,即當市場面臨困境時,川普傾向收回激進政策,使市場獲得支撐。考量關稅政策影響,我們調降全球股票目標價約6%,但只要投資人仍相信關稅將通過談判降低,且美國10年期公債殖利率保持在5%以下,投資人就可能忽略一兩個季度疲軟的經濟和盈利數據。

我們預期來自科技及數位平台企業的「數位盈餘」貢獻,將持續成為S&P 500未來數年每股盈餘(EPS)成長的主要支撐,也成為我們設定2026年6月預估本益比(P/E)目標為22.3倍的主要理由。儘管如此,該本益比目標仍比4月2日川普所宣布的「解放日(Liberation Day)」前的假設低0.5倍。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 6 月 3 日

我們仍然維持策略性增持歐洲股票的立場。投資多元化、對美元貶值風險的曝險相對較低,以及歐洲在國防與基礎建設支出增加所帶來的主題性投資機會,都可能推升企業盈餘進一步上修。值得注意的是,DAX指數的本益比已高於歐洲其他國家。歐洲中小型股則提供額外的週期與結構性成長機會。我們近期與歐洲資產管理人交流後發現,多數人對於適應美國新關稅制度表現出高度信心。若歐股未來要持續跑贏,關鍵在於未來幾週能否結束盈餘的負向修正,畢竟與美股相比,歐股的本益比折價已有明顯收斂。

美國醫療保健產業近期失去其「防禦型」特質,部分原因在於個股消息面干擾與川普預算案中提及可能削減健保支出,導致市場對該產業前景的不確定性升溫。儘管如此,我們仍認為該產業目前評價面過低,維持中長期正向看法。

日本股市方面,企業獲利成長乏力,加上日圓升值、汽車關稅疑慮,以及美國政策不確定性使市場信心承壓。不過,我們也觀察到薪資增長、企業治理改革與股東報酬提升等利多,足以支撐市場情緒,因此目前日股維持中立。

新興市場方面,我們見到些許謹慎的利多進展。中國科技業能力表現突出,市場開始從過去「自上而下」的政策主導型的走勢,轉向「自下而上」由基本面驅動的反彈。加上企業專注提升獲利與股東權益報酬率(ROE)回升,我們對中國企業,特別是以消費為主的科技類股維持正向立場。相較之下,印度股市本益比已偏高,儘管本地投資人信心未明顯動搖,但考量其近期基本面表現不佳,我們立場趨於保守。

全球不動產市場報酬已轉為正值,主要由歐洲領漲。利率正常化趨勢有助於收益穩定與交易活動回溫。用戶基本面維持穩健,新建案大幅下降正在提升中期租賃前景。我們偏好物流類不動產(受惠電商趨勢)與住宅類不動產(住房短缺支撐),在美國與歐洲亦看好一線核心辦公大樓。儘管利率仍波動,銀行放貸條件略為放寬,有助商用不動產前景逐步企穩。

美國不動產市場在2025年第一季展現復甦動能,基本面改善、資產價值上揚與交易活絡。然而,近期關稅措施的實際衝擊仍待觀察。短期展望略顯疲弱,但長期投資前景轉趨正面,因供給面仍受到限制。

由於美國市場不確定性升高,加上多年資金湧入美國資產,2025年第一季基礎建設募資資金開始轉向歐洲,我們預期此趨勢將持續。2024年報酬表現大致符合市場預期,交易活動則呈現穩定。上市基礎建設標的基本面表現分歧,但企業資產負債表普遍穩健,提供一定防禦力。由於基礎建設類股基本面表現分化仍明顯,我們維持謹慎的選擇性投資。

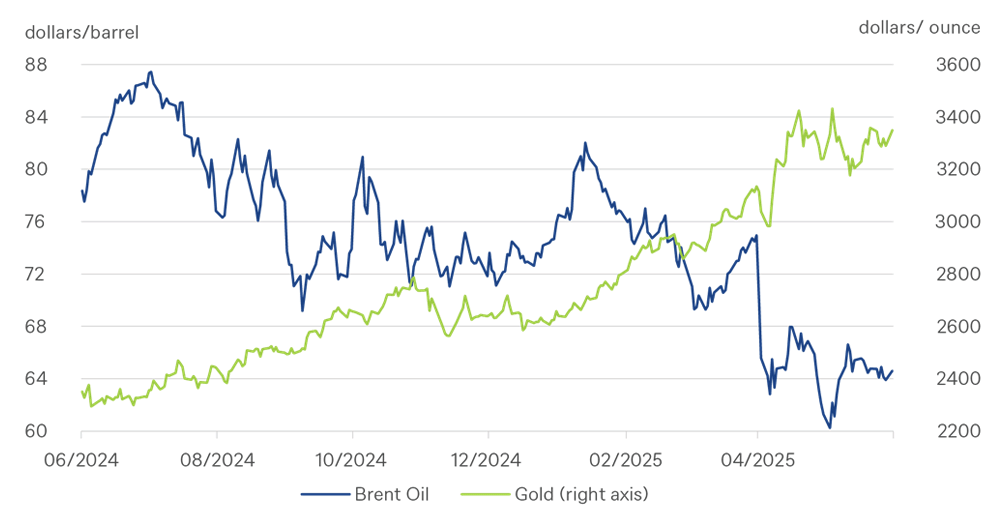

我們將黃金中長期策略目標價上調至每盎司3,700美元,主要因為地緣政治不確定性持續、對美元的信心減弱、全球流動性擴張,以及各國央行穩定買盤支撐。儘管黃金近期走勢與風險較高的資產一致,但我們仍視其為市場波動時的潛在避風港與流動性來源。預期實體金價將持續優於期貨,主因投資人偏好與部分關稅豁免。儘管短期金價可能回調,我們維持中期多頭觀點,並已將策略配置自中性調升至加碼。央行持續的購買和零售珠寶買家的購買行為應該能夠抵消機構投資人興趣的減弱。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 6 月 3 日

我們修正後的油價預測反映出2025年能源市場基本面的疲弱與高庫存。儘管OPEC+預計將逐步結束自願性減產,全球供應恢復速度仍快於需求復甦,特別是中國大陸需求低於預期,導致市場供過於求、壓抑價格表現。對俄羅斯與伊朗的額外制裁,則被OPEC+與非OPEC產油國產量回升所抵銷。我們對布蘭特原油12個月價格預測為每桶63美元。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 5 月 30 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。