市場快訊

2025/09/24

富蘭克林投顧觀點:廣納美元及非美元資產、迎新興當地債匯兌機會

分享到

(本文章為富蘭克林投顧行銷資訊,2025年09月)

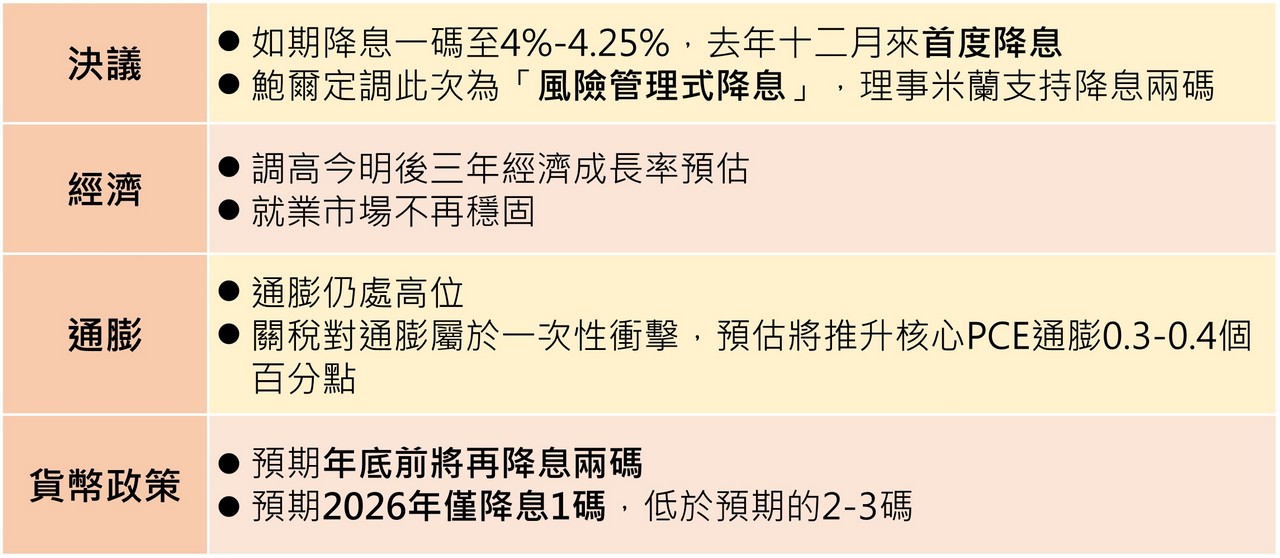

聯準會9/17重啟降息一碼至4%~4.25%、結束連五凍。官員們預估年底前還將降息兩碼,同時上修今明後三年美國經濟成長率至1.6%~1.9%(原估1.4%~1.8%),雖維持今年核心通膨為3.1%預估,但明年通膨被上修至2.6%(原估2.4%)。主席鮑爾表示這次屬於「風險管理式降息」,暗示不支持更大幅度的降息,目的在避免就業市場進一步降溫。由於降息多在預期中,美股漲跌互見,各債市反應相對平淡,十年期公債殖利率反而上揚5.92基本點至4.0872%(截至9/17)

資料來源:聯準會、彭博資訊,富蘭克林證券投顧整理,2025/9/18。1碼=0.25%。

富蘭克林證券投顧表示,聯準會重啟降息,不僅有利於美元計價債市,亦可嘉惠各類債市表現。尤其,利差優勢減褪不利於美元,其他國家當地公債伴隨的貨幣部位可望有匯兌收益挹注。建議可採取以廣納各類債券的美元精選收益複合債型基金,以及可受惠企業融資成本下降的公司債型基金為配置核心,並搭配全球當地公債或新興國家當地公債型基金,做為分散美元資產、分享美元貶值的投資機會。

富蘭克林坦伯頓固定收益團隊投資長桑娜.德賽表示,聯準會未來降息空間,將取決於勞動市場是否進一步惡化。預期美國經濟應不至於陷入衰退,以及通膨仍高於聯準會目標的情境下,美國十年期公債殖利率降至或盤中曾跌破4%(資料來源,彭博資訊,截至9/17),實乃市場對降息的過度樂觀預期。長天期殖利率回揚風險存在,此時更須藉由專業經理團隊的複合債策略,管控利率風險、廣泛配置於各類債券,一旦市場出現新的機會,亦可伺機掌握。

富蘭克林坦伯頓全球宏觀投資團隊投資長麥可.哈森泰博表示,即使美元今年迄今貶勢明朗,預期中期將進一步貶值,原因在於美元評價仍偏貴,以及聯準會降息和景氣走緩的循環性因素、財政與經常帳雙赤字的結構性因素均不利於美元,隨著全球投資資金分散配置到美國以外地區的意向明顯,看好新興國家當地公債市場的債、匯續揚機會。富蘭克林證券投顧建議,可將投資眼光放遠至新興國家當地公債,彈性掌握高殖利率政府債機會,並廣納亞洲、拉丁美洲和非洲貨幣,可望受惠美元貶值時之匯兌收益機會。

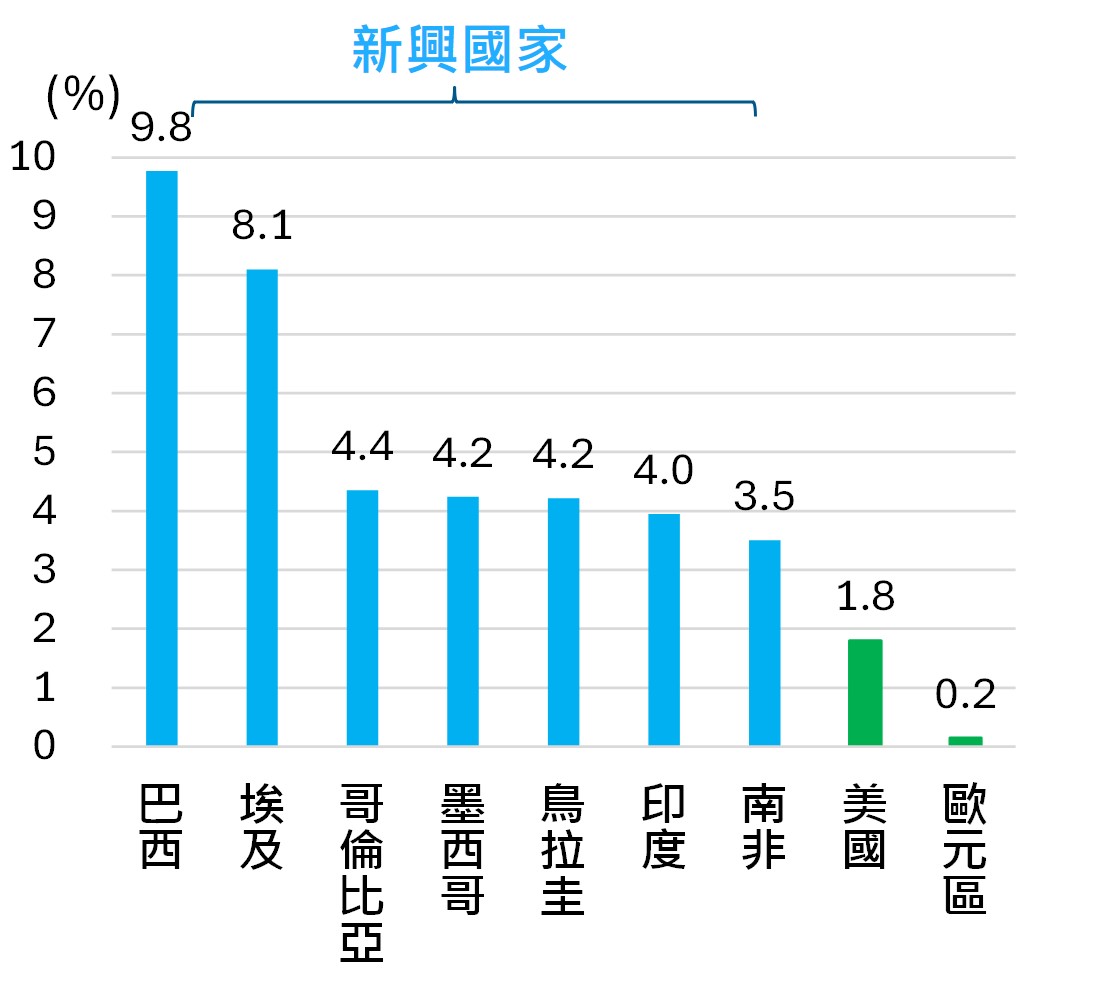

主要國家之實質利率(官方政策利率-通膨率)

資料來源:彭博資訊,截至2025/8/29。