基金入門

2025/05/07

投資也要繳稅?基金配息與資本利得課稅重點,教你3招合法節稅

分享到

(本文章為中租基金平台行銷資訊,2026年1月)

隨著投資理財意識的提升,越來越多人開始透過基金投資做為長期退休規劃工具或用來增加被動收入,但同時也擔心是否會有投資稅務處理的難題。 例如,基金配息需要繳稅嗎?資本利得又該如何課稅?有哪些合法的節稅技巧可以運用?本文將為您詳解基金投資常見的稅務問題。

本文中租基金平台匯整了:

| 依註冊地分類 | 投資區域 | 收益來源 | 課稅方式 | 補充 |

| 境內基金 (台灣註冊) |

台灣 | 資本利得 | 免稅 | - |

| 債券利息 | 分離課稅10% | - | ||

| 股票股利 | 二擇一 併入綜合所得合併課稅 或分離課稅28% |

|

||

| 海外 | 資本利得 | 免稅 | - | |

| 股票股利 債券利息 |

為海外所得 適用「最低稅負制」 稅率20% |

|

||

| 境外基金 (非台灣註冊) |

海外 | 資本利得 股票股利 債券利息 |

為海外所得 適用「最低稅負制」 稅率20% |

|

資料來源:中租基金平台整理

資料來源:財政部,中租基金平台整理,金額皆為新台幣計。中租基金平台已盡力確保整理資訊正確及適當性,惟資訊變動快速,恕無法保證所提供資訊完全無誤,如有任何稅務問題,請尋求稅務專業人士協助。

針對台灣註冊的境內基金,例如高股息基金,當其股息收益源自國內股票時,納稅人可選擇將股票股利併入綜合所得稅申報,或採行分離課稅。

以單身無扶養親屬的納稅人為例,加計基金配息的股利收入採合併申報時的淨所得(即年所得扣除累進差額及標準扣除額後的金額)在新台幣133萬元以內,也就是適用綜所稅率為12%(含)以下的情況,採「合併申報」通常較為有利;而高薪收入或高股利收入的高資產客戶,即淨所得超過新台幣498萬元,適用綜所稅率40%者,通常以「分離課稅」會更為合適。

不過,每個人的股利收入不一,薪資結構也各有差異,很難用一刀切來斷定。例如年收入適用級距原本為12%,但可能因為股利收入高,加計股利合併申報後的淨所得適用級距上升至20%以上,反而適合分離課稅。中租基金平台彙整下表不同情境供投資人參考,但建議還是根據個人實際財務狀況,來選擇最佳方案!

| 採分離課稅 原適用稅率 |

採合併課稅後適用稅率 | ||||

| 5% (淨所得59萬內) |

12% (淨所得133萬內) |

20% (淨所得266萬內) |

30% (淨所得498萬內) |

40% (淨所得超過498萬) |

|

| 5% | 合併申報 大多免繳所得稅 |

合併申報 大多免繳所得稅 |

合併申報 | 合併申報 | 分離課稅 淨所得至少715萬 |

| 12% | - | 合併申報 大多免繳所得稅 |

分離課稅 | 分離課稅 | 分離課稅 |

| 20% | - | - | 合併申報 | 合併申報 | 分離課稅 淨所得至少525萬 |

| 30% | - | - | - | 合併申報 | 分離課稅 淨所得至少507萬 |

| 40% | - | - | - | - | 分離課稅 |

資料來源:中租基金平台整理,2026/1,以2026年5月申報2025年度綜所稅時適用之年度報稅規定試算,淨所得=年收入(包含股利所得)-所得扣免稅額-個人標準扣除額-薪資特別扣除額。中租基金平台已盡力確保整理資訊正確及適當性,惟資訊變動快速,恕無法保證所提供資訊完全無誤,如有任何稅務問題,請尋求稅務專業人士協助。

| 級距 | 綜合所得淨額 | 乘法 | 稅率 | 減法 | 累進差額 | 等於 | 全年應納稅額 |

| 1 | 0 ~ 590,000 | X | 5% | - | 0 | = | 全年應納稅額 |

| 2 | 590,001 ~ 1,330,000 | 12% | 41,300 | ||||

| 3 | 1,330,001 ~ 2,660,000 | 20% | 147,700 | ||||

| 4 | 2,660,001 ~ 4,980,000 | 30% | 413,700 | ||||

| 5 | 4,980,001以上 | 40% | 911,700 |

資料來源:財政部網站,中租基金平台整理。

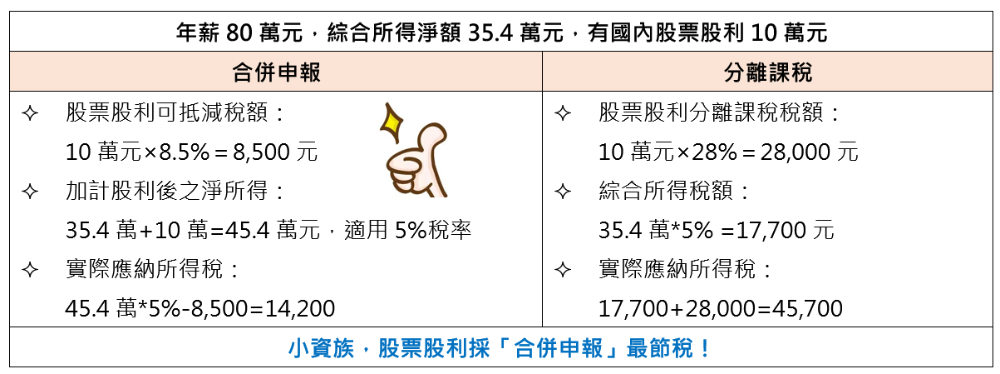

以下舉例說明,單身小資族與不同情境下,股票股利的節稅效果。

資料來源:中租基金平台整理。以單身無扶養親屬的納稅人為例,2026年5月申報之2025年度綜所稅時適用之綜合所得淨額=年薪-免稅額97,000元-標準扣除額131,000元-薪資特別扣除額218,000元,未考慮其他特別扣除額。

若選擇合併申報方式,以股票股利抵減限額8萬元除以抵減率8.5%計算,全年股利金額約94萬元以下的納稅義務人,可充分運用最高8萬的抵減稅額。如果綜所稅抵減後還有餘額,這筆錢是可以退稅的!

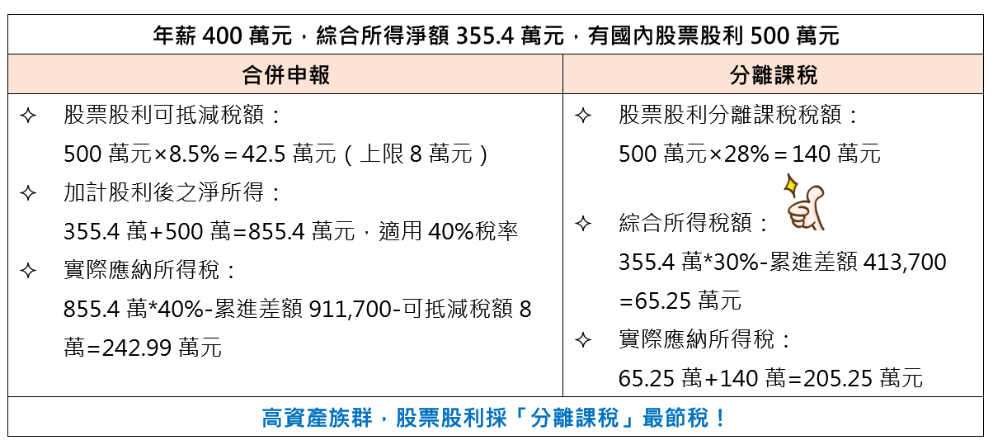

資料來源:中租基金平台整理。以單身無扶養親屬的納稅人為例,2026年5月申報2025年綜合所得之淨額=年薪-免稅額97,000元-標準扣除額131,000元-薪資特別扣除額218,000元,未考慮其他特別扣除額。

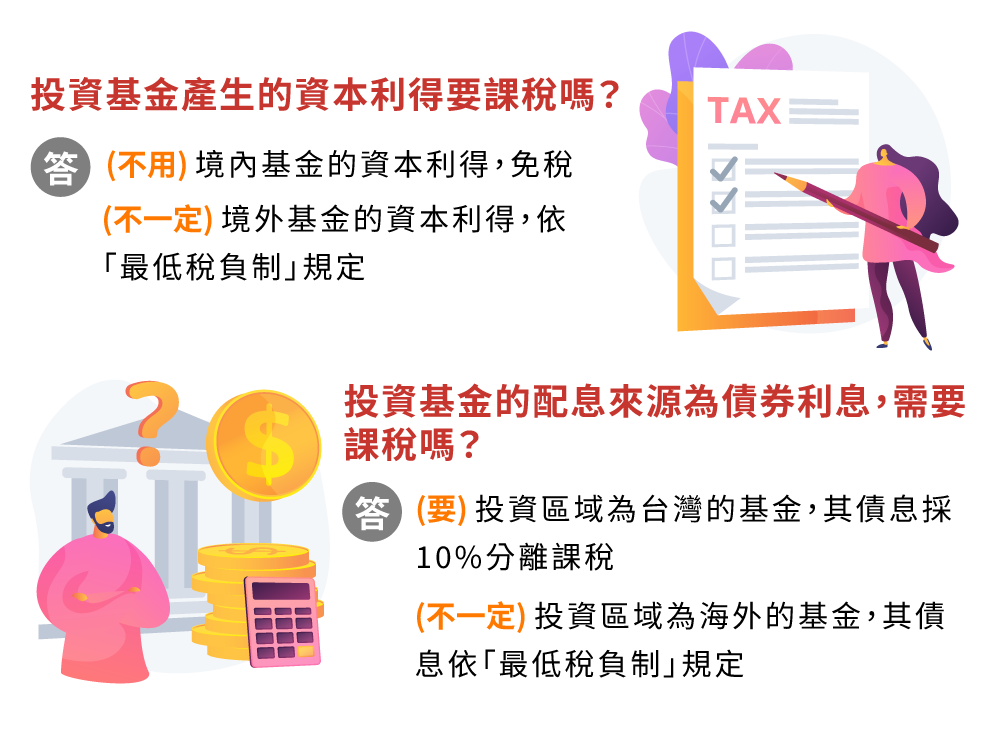

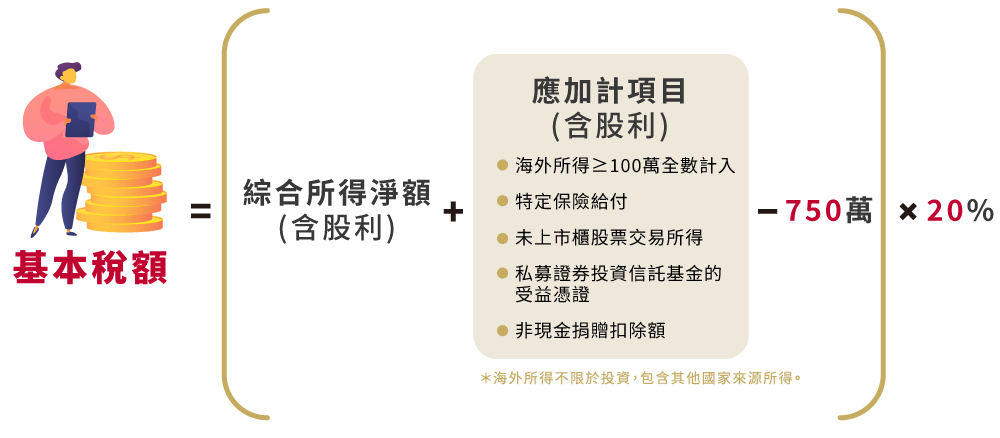

基金買賣所產生的「資本利得」是否需要課稅,關鍵在於基金的註冊地。台灣註冊境內基金的資本利得是免稅的;至於非台灣註冊的境外基金,其產生的獲利,包括資本利得、股票股利及債券利息,皆屬於海外所得。一旦海外所得總額超過100萬元,便需納入最低稅負制基本所得額計算;當基本所得額超過免稅額750萬元時,超出部分則會依海外所得稅率課徵20%最低稅負。

基金配息來源若為「債券利息」,其課稅方式會依投資區域而有所不同。一般常見有債息收入的基金包含債券型基金、平衡型基金或多重資產型基金。若基金投資區域為台灣,領到的配息來自債券利息的部份則採10%分離課稅方式處理;若基金主要投資海外,領到的債券配息屬於海外所得,則會納入最低稅負制基本所得額計算,適用最低稅負制,享有750萬元免稅額。

圖片來源:中租基金平台

「最低稅負制」主要是為了確保高收入族群在享有租稅減免後,仍能對國家財政做出貢獻,雖然投資境外基金的收益屬於海外所得,會適用「最低稅負制」制度,但小資族通常不用太擔心被課稅,主要有以下四個原因:

資料來源:中租基金平台整理。

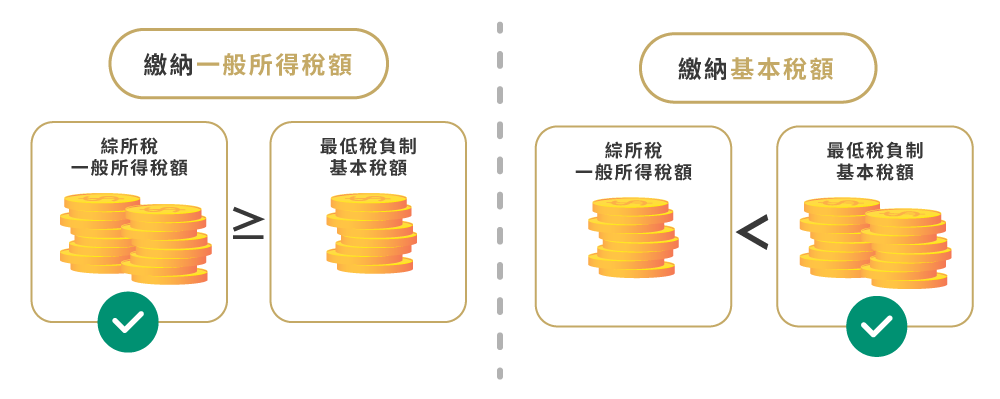

上述基本稅額就是海外所得要繳稅的金額嗎?其實不然!還需以綜所稅率下的「一般所得稅額」與最低稅負制下的「基本稅額」取其高,才是納稅人應繳納的稅金。

資料來源:中租基金平台整理。

以中租基金平台為例,若申購的是投資台灣的境內基金,中租基金平台會直接向國稅局申報,投資人於線上報稅時,會自動載入相關資料。

針對「海外所得」的部分,依所得稅法規定,中租基金平台並非投資人的扣繳單位及申報義務人,然而,為了提供投資人便利,平台仍有提供「年度課稅所得」資訊供查詢參考,若您想概略了解「年度課稅所得」狀況,可依循以下步驟查詢:登入中租基金平台會員>前往「我的帳務」單元>點選「年度課稅所得查詢」>選擇查詢年度。

資料來源:中租基金平台整理。

中租基金平台提供的課稅所得資訊僅供參考,最準確的資料來源仍是您的實際交易明細記錄,您於辦理所得稅結算申報時,仍須依據個人的實際海內外所得交易明細(如對帳單或配息明細),遵循相關稅法規定自行正確計算並如實向稅務機關申報。若有漏報情形,可能遭稽徵機關補稅及處罰,建議您務必謹慎處理稅務申報事宜。

偏好投資配息基金滿足固定現金流需求的你,千萬別忽略配息可能帶來的稅務負擔!其實了解稅法並善用抵減稅額,配息收入反而可以達到節稅效果唷。

投資台灣境內配息型股票基金時,若配息來源為股利,您可選擇將其納入綜合所得稅合併計算,享有8.5%的股票股利稅額抵減,最高可抵減8萬元。當您的綜合所得稅率未超過30%時,建議將股票股利控制在約94萬元以內,以最大化節稅效益。

若您的投資配息已接近或超過94萬元,可考慮適度配置境外基金,因為投資境外基金的資本利得與股利、債券利息適用最低稅負制。而最低稅負制主要是針對富人的條款,有750萬元的基本所得免稅額,一般民眾不用擔心會被課稅。

因此,適度配置境外基金,將基本所得總額控制在750萬元免稅額度內,有助於優化您的稅務結構,達到合法節稅目標。

看完上述的基金稅務資訊整理後,還是覺得複雜難懂嗎?若想拋開稅務困擾無痛投資,中租基金平台為您提供一條跳脫傳統課稅情境的路數-母子基金投資機制「中租母子月月領」,非常適合不想花時間搞懂稅務及偏好領息族的首選。

「中租母子月月領」提供的母子基金全部採用「累積級別」,也就是不配息的基金,由系統機制提供最高10%的自訂年化提領率,一樣能達到月月領的效果,但差別是月月提領的資金來源是運用母基金贖回,屬「資本利得」,而非傳統「配息」,這種設計不僅能滿足您的現金流需求,還能讓投資人避開國內配息所得可能增加稅負或繳交二代健保的問題。

總結來說,投資「境內基金版」的母子基金全部免稅,因為境內的資本利得無需課稅,也就是說,投資人可以選擇「中租母子月月領」機制,自製台股基金母子組合,來做為「台灣高股息基金」的替代方案;若您選擇投資的是「境外基金版」的母子基金,更不需要擔心被課稅的問題,因為海外所得不論是來自資本利得或配息,都是併入到最低稅負制計算,但一般投資人通常難以觸碰到最低稅負制新台幣750萬元免稅額度的天花板,更不用說被課稅了。

簡而言之,想拋開複雜的稅務考量,讓投資回歸本質,專注於資產成長與現金流規劃,選擇「中租母子月月領」就對了。