月展望報告

2025/07/29

8月投資組合報告-不畏浮雲遮望眼,自緣身在最高層

分享到

(本文章為中租基金平台行銷資訊,2025年07月)

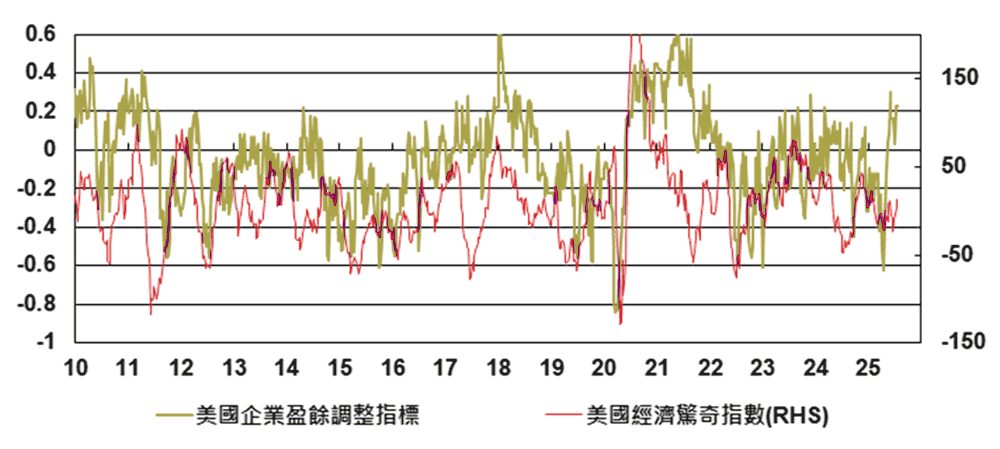

聯準會7月16日所公布的褐皮書顯示,最近幾週美國經濟活動增溫,但企業通報進口關稅升高對物價形成上漲壓力,未來經濟展望屬「中立至輕微」悲觀。然而美國股市再創新高,似乎又回到金髮女孩經濟。6月ADP私人就業人數減少3.3萬人,為2023年3月以來,第一次出現負成長,但調查更為全面的非農就業三個月均值,自去年9月以來均維持在10萬之上。

另一方面挑戰者裁員人數從超過9.3萬人減少到略低於4.8萬人。企業面對關稅、經濟放緩等不確定因素,雖不願意徵人,但也不輕易裁員,初次申請救濟金人數維持於低位。今年接受聯準會壓力測試的 22 家銀行,在嚴重衰退情境下,其普通股一級資本比率(CET 1 )將從2024年第四季的13.4% 降至11.6%,遠高於法規要求的4.5%。大型和小型銀行的放款拖欠率雖有上升,但仍處歷史偏低水位。美國經濟有序疲弱中,時不時有優於預期的數據公布,這也是聯準會保持觀望,暫不降息的底氣。經濟不是一面倒的好,也非想像的悲觀,你所擔心的理由很可能是另一個投資大師進場布局的開始,也就是誠善者冷眼看事件,同緯度不同思維。

資料來源 : BLOOMBERG 2025/7/20

經過4月以來的反彈,股市價值面也不再便宜,高於預期的通膨、廠商獲利被成本侵蝕、高於預期的關稅(含行業關稅與對等關稅)等因素,均容易導致市場修正。

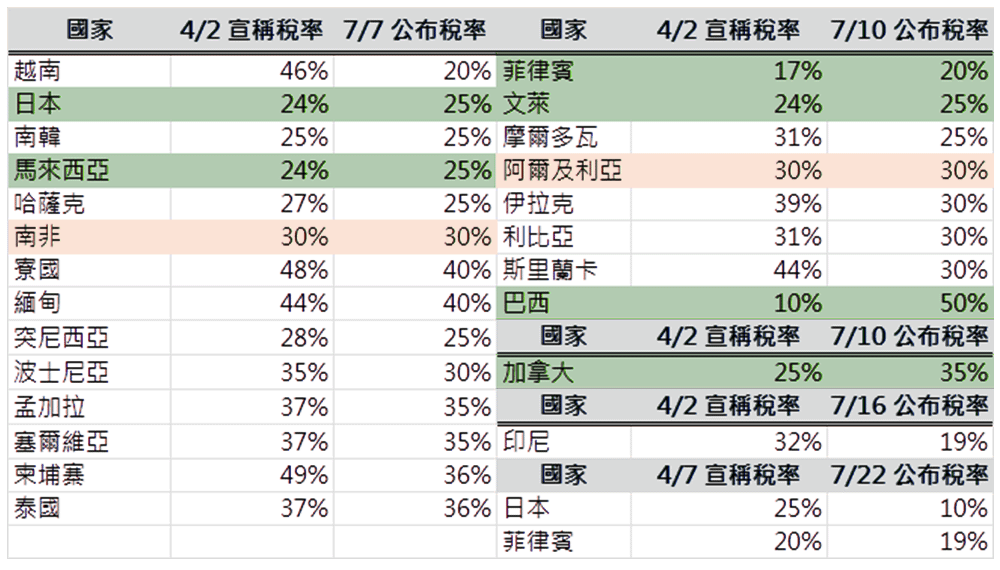

川普總統的談判風格,只要願意讓步,如 : 印尼將美國商品進口關稅降至零,川普政府即對等關稅大幅調降。但汽車、鋼鐵等產業關稅寸步不讓,或某項產品對美順差過多,則援引貿易條款,大棒伺候。廠商或民眾也可能提前下單,導致後續訂單減少,關稅風險猶存。

由6月公布的CPI年增率來看,關稅似乎開始反映至美國物價,關稅到底影響企業EPS多少?消費端物價上來的趨勢如何? 這些因素可說是今年金融市場上的夏季風險 ! 在2018-2019年貿易戰期間,關稅影響完全落在美國企業和美國消費者身上。而本次關稅上調幅度大於以往,再加上中國需求放緩,可能使一些外國廠商願意接受較低的價格。高盛估計外國出口商吸收了約20%的關稅成本。美國企業最終打算轉嫁50-60%的關稅成本。美國消費者逐步承擔剩下的關稅成本。對於消費者而言,大摩與中金均預期主要的通膨壓力在第四季度。以IBES所統計分析師的估計,今年第二至第四季度標普上市企業EPS年增率降至個位數。

資料來源 : 中租投顧 2026/7/25

國學智慧《菜根潭》中提到「縱紛亂,終就緒」:遇到事情的時候,只要保持鎮定從容,不管是多麼複雜的事情,最終都能理出頭緒。看似撲錯迷離的風險與創新高的股市,令投資大眾猶豫,中租在此逐一抽絲剝繭,並擬定投資策略。首先,投資人擔心股市創新高後有回檔風險,而JP Morgan 針對1988/1/1-2024/12/31標普指數做研究,標普高點時買入後一年,平均報酬為13.4%;而任一時點買入後一年,平均報酬為12.4%,兩者並沒有很大差異,進入市場且留在市場,才是重點。

其次,7月川普總統對大部分國家公布的新對等關稅,多低於4月初所公布的數據,且有協商空間。由第一批新對等關稅名單公布後,相關國家股市反應,市場似乎不是很在意關稅議題。僅關稅明顯高於4月版本的國家,如巴西對等關稅由10%增至50%,股市偏負面反應,美股反而不受影響,還創下新高! 依據Factset,標普第二季財報公布前,EPS成長率原預估4.8%,公布至第二周時已調升至5.6%。

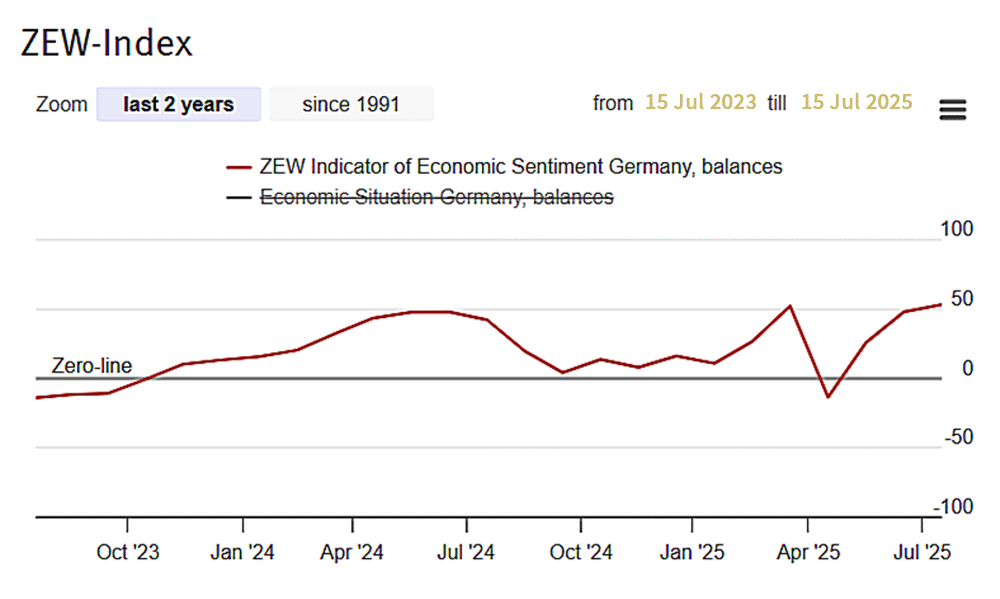

花旗歐元區經濟驚奇指數目前處於2024年4月以來的最高水平,反映出過去三個月的數據優於預期。法新社報導,北約32個成員國已同意川普訴求,將國防開支提高到GDP的5%。歐盟委員會預計,到2028年,GDP成長率將提高0.3%至0.6%。而基爾世界經濟研究所則估計,若國防開支佔GDP的比例從2%上升至3.5%,GDP成長率將達到0.9%至1.5%。歐元走強將加劇歐元區的通縮壓力,並增加了歐洲央行進一步降息的可能性。此前歐洲央行降息成效,也逐步反映在歐元區經濟回升。如7月德國ZEW經濟景氣指數持續改善,達52.7,較上月上升5.2 。

資料來源 : ZEW 2025/7/15

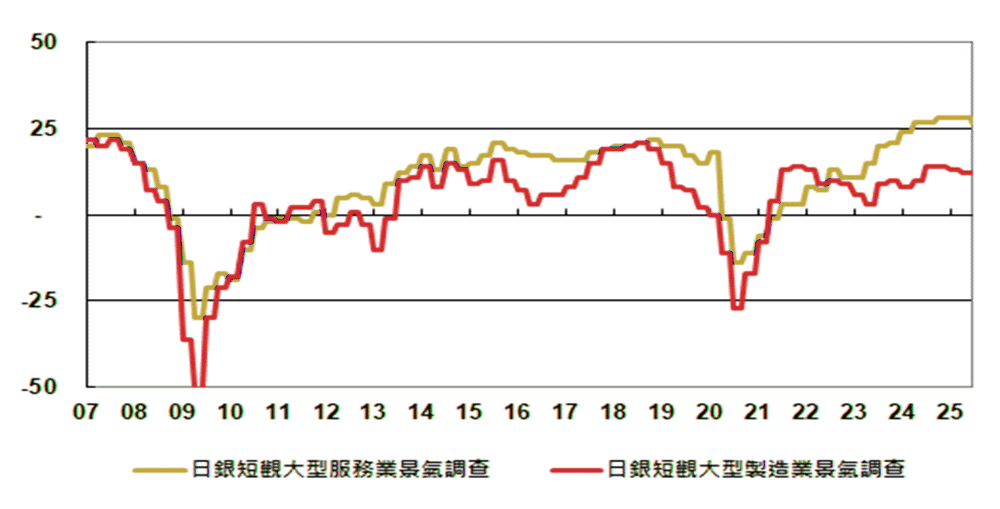

日本參議院選舉短期可能對日本股、匯、債構成壓力。美日關稅談判可能在參院選舉後重啟,預估日本企業可能等到半年報公佈後才將關稅影響納入評估。對比3月和6月日本央行短觀調查企業前景的變示,非製造業上調預期,而製造業則下調。此外,日圓兌美元偏向升值,將對出口型企業獲利構成壓力。而半導體雖面對關稅與對中出口禁令,基於AI強勁需求,仍可望維持強勁獲利。JP Morgan預測半導體、銀行、食品和運輸業的獲利穩健,而汽車及其零組件、化學和鋼鐵業的獲利疲弱。內需型企業獲利將優於出口型企業,建議以內需型日本基金為要投資重點。

資造來源 : BLOOMBERG 2025/7/20

印度BSE 200指數,EPS淨調降比例已有所改善。高盛預期在金融、消費和能源類股的帶動下,盈利週期將在下半年復甦。印度通膨連續八個月放緩,今年6月降至2.1%,低於5月的2.82%以及市場預期的2.5%,為2019年1月以來的最低水平。主因是累積降雨量高於去年同期,緩解因乾旱導致的食品價格上升的壓力。印度央行6月將基準利率調降到5.5%,為今年連續第3次降息,在通膨回落下,有利於維持印度央行寬鬆政策。印度對美國的出口占其GDP比重大約在2%。即使對等關稅高於預期,但印度經濟對美國出口的依賴度並不高,對實體經濟影響不大。

資料來源 : IMD 2025/7/20

相異於中國近年由「官退民進」轉向「民退官進」,越南現階段將私營部門提升為經濟的主要驅動力;重視科技發展;精簡政府組織架構,提高效率;將資源從公部門重新分配給私部門。目前越南2023年6月起至今,重貼現率維持3%。以目前物價,政策轉為緊縮機率不高。越南如同中國的做法,在關稅風險下,以加強內循環,減少外部衝擊。越南年收入低於5000美元低收入階級持續減少。零售銷售年增率2024年12月起至5月,均維持9%以上。JP Morgan預估越南胡志明指數EPS 今明2年成長率各為13%、16%。短期內,IT、工業與營建是政策的主要受益者,而長期來看,銀行與消費類企業可能會從中受益。

資料來源 : IMD 2025/7/20

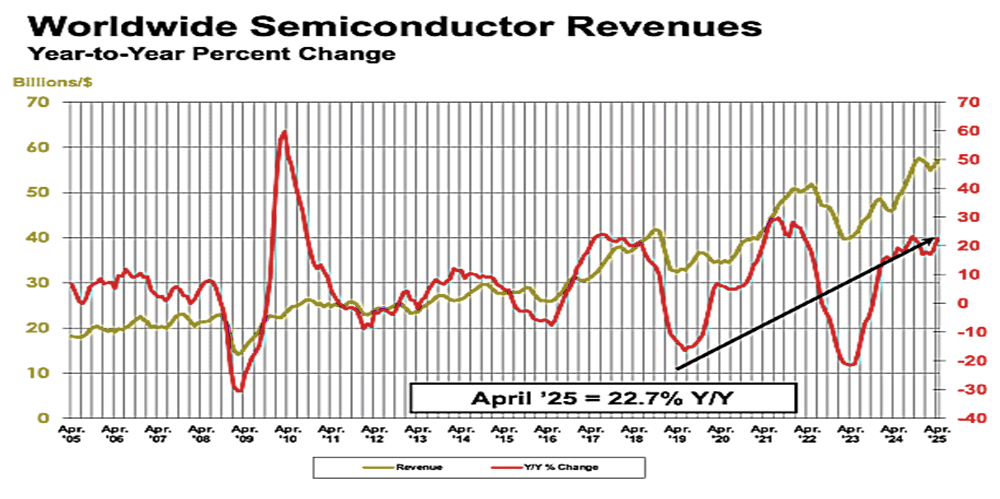

半導體產業協會公布,2025年4月全球半導體銷售額年成長22.7%。Broadcom與 Marvel均表示因AI server生態系規模擴大,帶動AI網路高速互聯解決方案營收,另取得更多AI ASIC IC標案。第二季度標普各行業EPS成長率,通訊服務與IT分別佔前兩名,各為29.9%與16.5%,高於整體標普EPS成長率。面對關稅不確定性,企業導致資本支出保守,但標普各行業資本支出變動,並非全部縮減,公用事業、IT與通訊服務資本支出是調升的。

資料來源 : WST 2025/6/5

儘管美國例外論「American exceptionalism」受到挑戰,但自4月中起,美股強於美國以外股市。貿易談判進展將推動軟數據走升,放鬆管制激勵金融股,AI 發展快於其他國家,支持美股走高。川普政策引發金融市場混亂,市場如走FAFO交易路線,「Fool Around and Find Out」(胡作非為,自食惡果),則對非美資產有利。設立扣款機制是防備通膨高於預期,導致市場拉回,如果關稅反映到通膨的增幅較緩,金融市場仍有正面回應的可能。偏低的EPS預估,另一方面代表超過預估的門檻低,低於預估值反而不容易。

如北宋王安石的《登飛來峰》中所言 :「 不畏浮雲遮望眼,自緣身在最高層。」掌握正確的觀點,對事物認識達到一定的高度,就能看到事物本質,不被外象所迷惑。在此,中租建議以美國加上非美資產,包含基本面佳的新興市場國家,形成多元配置,在沒有衰退疑慮下,風險或回檔,將是再參與市場的機會。

美國6月核心CPI年增率為2.9%,低於預期的3.0%,但高於前值2.7%。月增率0.2%,低於預期的0.3%,高於前值的0.1%。部分商品價格呈上升趨勢,顯示關稅的影響正在顯現,聯準會可能需要再觀察2-3個月通膨走向,雖聯準會官員有人持鴿派立場,但主張謀定後動者仍佔多數。

CME利率期貨仍反映9、12月各降息一碼。但2026年降息次數縮減為2次,即3月與7月各降1碼。Apollo資產管理預計今年不降息、大摩則預期2026年3月降息,ING預期2025年12月降2碼。降息時點並不是遙遙無期。

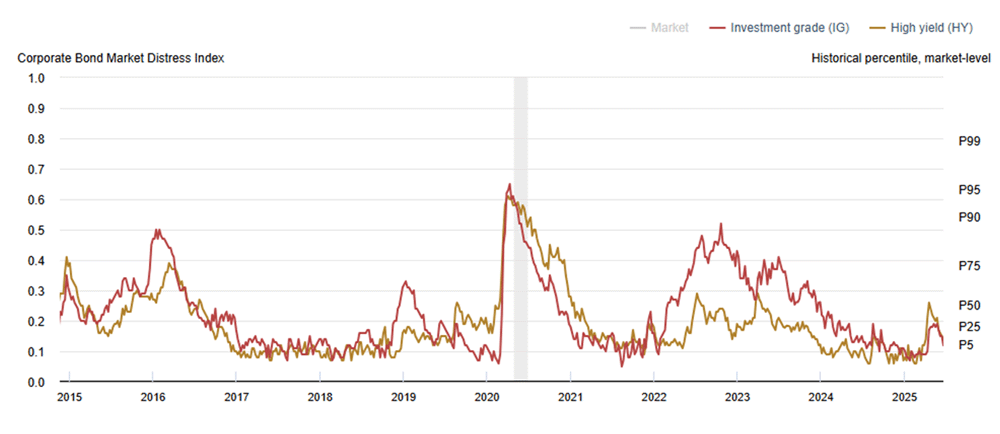

至6月20日為止,紐約聯儲編制的公司債市場困境指數,不論是投資等級債或是非投資等級債,市場困境指數均下行。至6月23日為止,美國企業破產相對前三年,稍微墊高,但無異常上升。

資料來源 : FED 2025/7/20

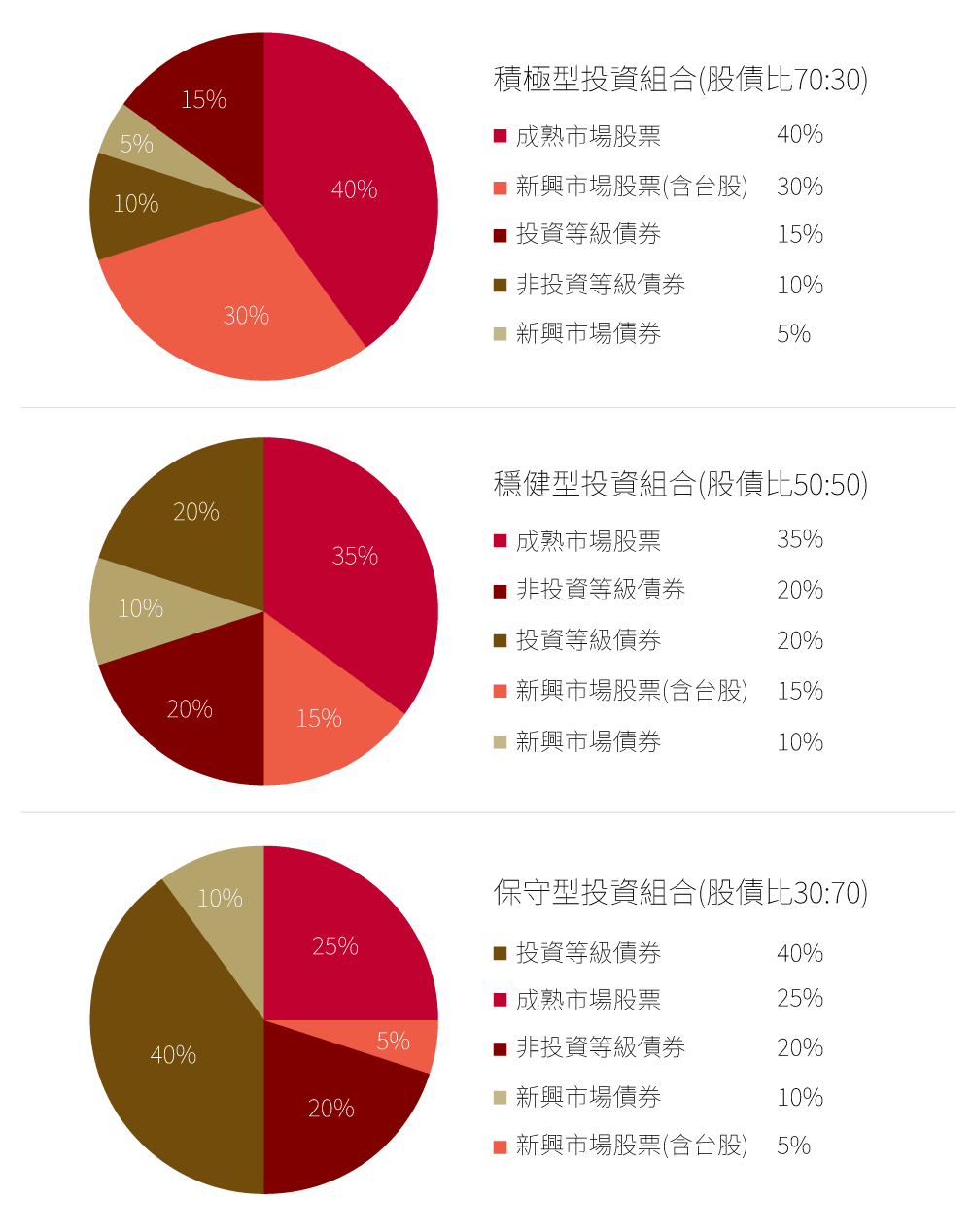

不可否認,固定收益來自資本利得的部分將遞延,債券存續期間若要拉長,或再需等待聯準會降息意圖更明顯之際。關稅對通膨的影響是一次性的,現階段投資固定收益,就是先把握住較高的殖利率階段,耐心等待關稅對通膨的影響淡去。非投等債投資仍側重較高的現金流,畢竟短期投等債則側重不差的現金流與下檔防禦性。固定收益是創造退休後現金流的重要工具,投資人依可接受的風險,設定非投等債與投等債基金組合,先有部位即先有現金流,利用中租TISA帳戶,增加未來的所得替代率。

以下建議適用「中租母子鎖利GO」、「中租母子盈利PAY」及「中租母子月月領」三種機制,惟請留意「中租母子盈利PAY」及「中租母子月月領」子基金限選一檔。

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

| 積極型 | 母基金 | 9587摩根環球股息基金-JPM環球股息(美元)-A股(累計) (本基金並無保證收益及配息) | |

| 子基金 | 0509利安資金印度基金A級別美元 | ||

| 子基金 | 3239KBI全球水資源基金 C 美元 (本基金非屬環境、社會及治理相關主題基金) | ||

| 穩健型 | 母基金 | 7253富蘭克林坦伯頓全球投資系列-穩定月收益基金美元A(acc)股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | |

| 子基金 | 7248富蘭克林坦伯頓全球投資系列-科技基金 美元A(acc)股 (本基金之配息來源可能為本金) | ||

| 子基金 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | ||

| 保守型 | 母基金 | 6545安聯美元短年期非投資等級債券基金-AT累積類股(美元) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | |

| 子基金 | 7266富蘭克林坦伯頓全球投資系列-日本基金美元避險A(acc)股-H1 | ||

| 子基金 | 9654摩根美國企業成長基金-JPM美國企業成長(美元)-A股(累計) |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 24022富邦AI智能新趨勢多重資產型證券投資信託基金 A (新臺幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 22002安聯台灣科技基金 | ||

| 子基金 | 15001台中銀大發基金 A 新台幣 | ||

| 穩健型 | 母基金 | 12018中國信託科技趨勢多重資產基金A類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 24002富邦基金 A | ||

| 子基金 | 12016中國信託越南機會證券投資信託基金 (新台幣) | ||

| 保守型 | 母基金 | 22031安聯四季成長組合基金 A 新臺幣 | |

| 子基金 | 15012台中銀數位時代基金 A 新台幣 | ||

| 子基金 | 26008摩根全球創新成長基金 累積型 新臺幣 |

| 投資屬性 | 基金配置 | 基金名稱 | 申購 |

|---|---|---|---|

| 積極型 | 母基金 | 24031富邦台美雙星多重資產基金 A類型 (美元) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13032統一全球新科技基金 美元 | ||

| 穩健型 | 母基金 | 22032安聯四季成長組合基金 美元 | |

| 子基金 | 24024富邦AI智能新趨勢多重資產型基金 A (美元) (本基金有相當比重投資於非投資等級之高風險債券) | ||

| 保守型 | 母基金 | 37049PGIM保德信美國投資級企業債券基金 美元累積型 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 12017中國信託越南機會基金 (美元) |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/08/31

以下建議僅適用「中租母子鎖利GO›趨勢主題」的母子基金交易機制。

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 9251尚渤投資等級債券基金-A累積型 (原名:尚渤投資等級債券基金-A累積型) | |

| 子基金 | 8043法盛AI及機器人基金-R/A美元級別 | ||

| 子基金 | 7330富蘭克林坦伯頓全球投資系列-創新科技基金美元A(acc)股 | ||

| 醫療保健 | 母基金 | 9602摩根多重收益基金-JPM多重收益(美元對沖)-A股(累計) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 9592摩根環球醫療科技基金(美元)-A股(累計) | ||

| 子基金 | 7241富蘭克林坦伯頓全球投資系列-生技領航基金美元A(acc)股 | ||

| 基礎建設 | 母基金 | 7322富蘭克林坦伯頓公司債基金 美元A(acc)股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券) | |

| 子基金 | 9673摩根可持續基建基金(美元)(累計) | ||

| 子基金 | 6817美盛凱利基礎建設價值基金A類股美元累積型 |

| 投資主題 | 基金配置 | 基金名稱 | 申購 |

| 智慧科技 | 母基金 | 22071安聯AI收益成長多重資產證券投資信託基金-A類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 13031統一全球新科技基金 新台幣 | ||

| 子基金 | 15012台中銀數位時代基金 A 新台幣 | ||

| 醫療保健 | 母基金 | 12003中國信託樂齡收益平衡基金 A (新台幣) (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 37013PGIM保德信全球醫療生化證券投資基金 | ||

| 基礎建設 | 母基金 | 24029富邦台美雙星多重資產證券投資信託基金 A類型 (本基金有相當比重投資於非投資等級之高風險債券) | |

| 子基金 | 34013第一金全球水電瓦斯及基礎建設收益基金 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/08/31

*績效模擬查看方式:

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/08/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 歐洲 | 7225富蘭克林坦伯頓全球投資系列-潛力歐洲基金 美元避險 | RR3 | |

| 美國 | 6815美盛銳思美國小型公司機會基金 A 美元 累積 | RR4 | ||

| 日本 | 9618摩根日本股票基金-JPM日本股票(美元對沖)-A股(累計) | RR4 | ||

| 新加坡 | 0525利安資金新加坡信託(美元) | RR4 | ||

| 新興市場 | 12016中國信託越南機會基金 (新台幣) | RR5 | ||

| 台灣 | 24002富邦基金 A | RR4 | ||

| 科技產業 | 23018新光恒生科技指數基金(新臺幣) | RR5 | ||

| 多重資產 | 靈活混合型 | 22072安聯AI收益成長多重資產基金-B類型-新臺幣 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 債券型 | 新興市場債 | 7215富蘭克林坦伯頓新興國家固定收益基金美元A(Mdis)股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 複合債 | 8042法盛─盧米斯賽勒斯債券基金R/DG 美元級別 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 | ||

| 非投資等級債 | 7325富蘭克林坦伯頓全球投資系列-公司債基金美元A穩定月配股 (本基金主要係投資於非投資等級之高風險債券及符合美國Rule 144A規定之私募性質債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/08/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 歐洲 | 9563摩根歐洲策略股息基金-JPM歐洲策略股息(美元對沖)-A股(每月派息) (本基金並無保證收益及配息且配息來源可能為本金) | RR4 | |

| 美國 | 9661摩根基金-美國科技基金(美元)(累計) | RR4 | ||

| 日本 | 7266富蘭克林坦伯頓日本基金美元避險A(acc)股-H1 | RR4 | ||

| 新興市場 | 13016統一大中華中小基金 新台幣 | RR5 | ||

| 台灣 | 22002安聯台灣科技基金 | RR5 | ||

| 科技產業 | 7337富蘭克林坦伯頓全球投資系列-科技基金美元A穩定月配股 (本基金之配息來源可能為本金) | RR4 | ||

| 多重資產 | 靈活混合型 | 24030富邦台美雙星多重資產基金 B類型 (新臺幣) | RR3 | |

| 債券型 | 新興市場債 | 8299威廉博萊新興市場非投資等級債券基金-A月配(美元) (本基金主要係投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 複合債 | 7319富蘭克林坦伯頓精選收益基金美元A穩定月配股 (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 | ||

| 非投資等級債 | 9596摩根環球非投資等級債券基金-JPM環球非投資等級債券(美元)-A股(累計) (本基金主要投資於符合美國Rule 144A規定之私募性質債券) | RR3 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/08/31

| 資產類別 | 資產分類 | 基金名稱 | 風險等級 | 申購 |

|---|---|---|---|---|

| 股票型 | 全球 | 26008摩根全球創新成長基金 累積型 新臺幣 | RR4 | |

| 美國 | 8039法盛盧米斯賽勒斯美國成長股票基金-R/A美元級別 | RR4 | ||

| 日本 | 0555利安資金日本增長基金A美元避險級別 | RR4 | ||

| 台灣 | 13007統一奔騰基金 | RR5 | ||

| 科技產業 | 15012台中銀數位時代基金 A 新台幣 | RR5 | ||

| 多重資產 | 靈活混合型 | 12027中國信託ESG金融收益多重資產基金 B類型 (新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | |

| 債券型 | 投資級債 | 9251尚渤投資等級債券基金-A累積型 | RR2 | |

| 複合債 | 6508安聯多元信用債券基金-AMg穩定月收總收益類股(美元) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR3 | ||

| 非投資級債 | 12035中國信託高評級策略收益債券基金 B類型(新台幣) (本基金有相當比重投資於非投資等級之高風險債券且配息來源可能為本金) | RR2 |

資料來源: 中租投顧整理,看法適用期間: 即日起至2025/08/31

註: 基金風險報酬等級分類是依基金類型、投資區域或主要投資標的/產業,由低至高,區分為「RR1、RR2、RR3、RR4、RR5」五個風險報酬等級,各種風險報酬等級RR值係計算過去5年基金淨值波動度標準差,以標準差區間予以分類等級。基金風險報酬等級是基於一般市場狀況反映市場價格波動風險,無法涵蓋所有風險(如:基金計價幣別匯率風險、投資標的產業風險、信用風險、利率風險、流動性風險等),不宜作為投資唯一依據,投資人仍應注意所投資基金個別的風險。各基金其他主要風險(如信用風險、流動性風險…等)請詳閱公開說明書。

本文提及個股、行業及占比僅為說明之用,不代表基金之必然投資,亦不代表任何金融商品的推介或建議,無特定推薦之意圖。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。