投資觀點

2026/01/15

年終獎金完整指南:計算方式、領取資格、扣稅門檻一次看懂

分享到

(本文章為中租基金平台行銷資訊,2026年1月)

年終獎金是許多上班族歲末年終最期待的收入,但你真的了解年終獎金的計算方式、年終獎金發放時間和領取資格嗎?本文將為你完整解析年終獎金各項重點,從年終獎金計算公式、發放時間、領取資格到年終獎金扣稅門檻一次說清楚,最後再分享如何透過基金理財放大年終獎金的技巧。

本文匯整了:

年終獎金的發放因公司而異,主要分為「固定發放」與「非固定發放」兩種類型。

最常見的方式是會於勞動契約中明定年薪為 13 或 14 個月,代表勞工可領到全年 12 個工作月以外、固定 1 至 2 個月的全薪或底薪作為年終獎金。

年終獎金的發放金額是依據公司年度獲利狀況或員工個人績效考核結果而定,當公司獲利佳時多發,獲利不佳時則少發或不發。這種方式具有彈性,對員工而言也相對缺乏保障。

多數台灣企業會在「農曆春節前最後一個發薪日」或「放假前一週」發放年終獎金。部分公司配合固定發薪日(如每月 5 日或 10 日)或於尾牙當天及隔週發放。

行政院人事行政總處會統一公告當年度年終獎金的年終獎金發放時間,通常在春節前十天左右。針對 114 年度(2025 年)的年終獎金,目前已確定於 2026 年 2 月 6 日統一發放。

年終獎金的發放資格主要依據勞動契約及公司規定而定,若契約中載明「保證年薪」或「固定獎金」,則應視為工資的一部分。入職未滿一年員工,通常做滿 3 個月以上,可按比例領取年終獎金。最多人詢問的「年前離職是否能領取年終獎金」,則需視公司規定的發放日當天是否仍在職而定。

根據《所得稅法》規定,「年終獎金」屬於個人綜合所得的「薪資收入」,單筆金額超過新台幣 88,501 元(含)以上,公司需預先扣繳 5%綜合所得稅,假設預扣的稅額大於最終應繳稅額,可於隔年 5 月報稅時辦理退稅;若年終獎金未達扣稅門檻,則不需預先扣稅。提醒您,年終獎金與全年薪資會合併計算綜合所得淨額,實際稅率依個人所得級距而定。

領到年終獎金的那一刻,你會選擇立刻花掉犒賞自己,還是用在繳費、還款或日常開銷,或讓這筆錢為你持續創造收益呢?新的一年不妨試試中租基金平台的「母子月月領」投資機制,將年終獎金轉化成一棵有機會持續結果的財富樹,讓錢自動為你工作。

母子基金是結合「單筆申購」+「定期(不)定額」以核心資產與衛星資產的配置概念,達到分散投資標的的風險,並搭配停利轉申購的長期投資方式。

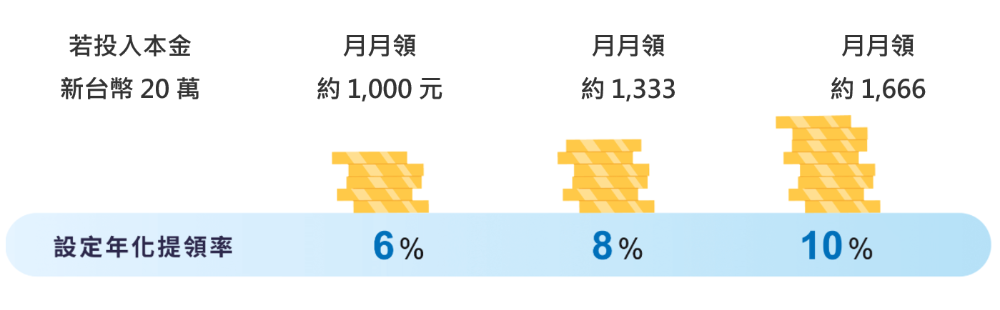

而「中租母子月月領」則是升級版的母子基金機制,進一步強化「自動提領功能」,讓投資人能自主定義每月現金流,為基金平台界首創「可提領」的跨品牌母子基金。

由於「母子月月領」提領資金來源為母基金的部分贖回,性質上屬於「資本利得」而非「配息收入」。因此,相較於配息基金「母子月月領」更具備顯著的稅務優勢,同時也可避開單筆股利超過 2 萬元須繳納 2.11%二代健保補充保費的成本。

| 特色一.創新提領方式 | 特色二.自主設定 | 特色三.彈性提領率 |

|---|---|---|

| 部分買回方式提供金流 非傳統的基金配息機制 |

月領多少自己定義 輕鬆實現自由Pay |

最高可設定 10%年化提領率 |

(延伸閱讀:想月月領息只能買高股息ETF或高股息基金?免課稅的「母子基金提領機制」成投資新寵!)

「中租母子月月領」申購門檻已從新台幣 30 萬元調降至 18 萬元,讓更多小資族與屆退族群都能運用這項機制,根據自己的財務需求,彈性設定每月提領金額,打造專屬的現金流規劃,不必像傳統配息基金一樣,受限於基金公司的配息政策與配息時間。

資料來源:中租基金平台整理,以上僅為假設之投資方法試算,不代表實際報酬率及未來績效保證。投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。月月領的提領資金來源是根據您所設定的提領金額,系統以母基金淨值估算相對應的單位數並執行母基金的買回交易,有可能贖回本金,不同於一般的基金配息,如欲了解更多詳情請至中租母子月月領問答。

年終獎金並非法定薪資,而是雇主為了激勵員工、共享公司營運成果而發放的額外報酬。《勞動基準法》並沒有強制規定公司一定要發放年終獎金,僅在第 29 條提及:「事業單位於營業年度終了結算,如有盈餘,除繳納稅捐、彌補虧損及提列股息、公積金外,對於全年工作並無過失之勞工,應給與獎金或分配紅利。」因此,年終獎金比較偏向「獎勵」性質。

公司是否有發放年終獎金的義務,需視勞資雙方是否有事先約定。若年終獎金已明訂於勞動契約、團體協約或工作規則中,員工就有請求權,當爭議發生時,可依法主張權益。