月展望報告

2025/04/21

投資紅綠燈:DWS每月展望 - 2025年04月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年04月)

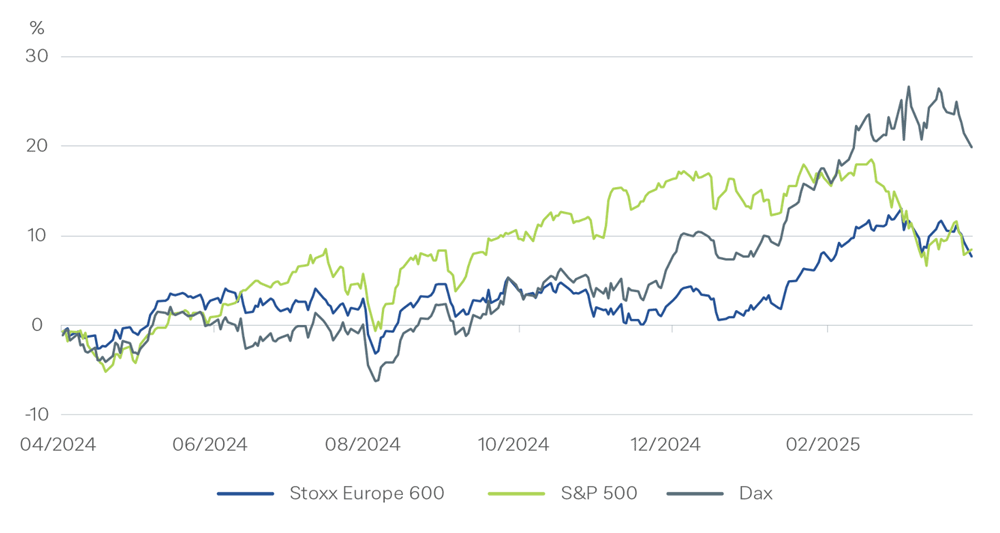

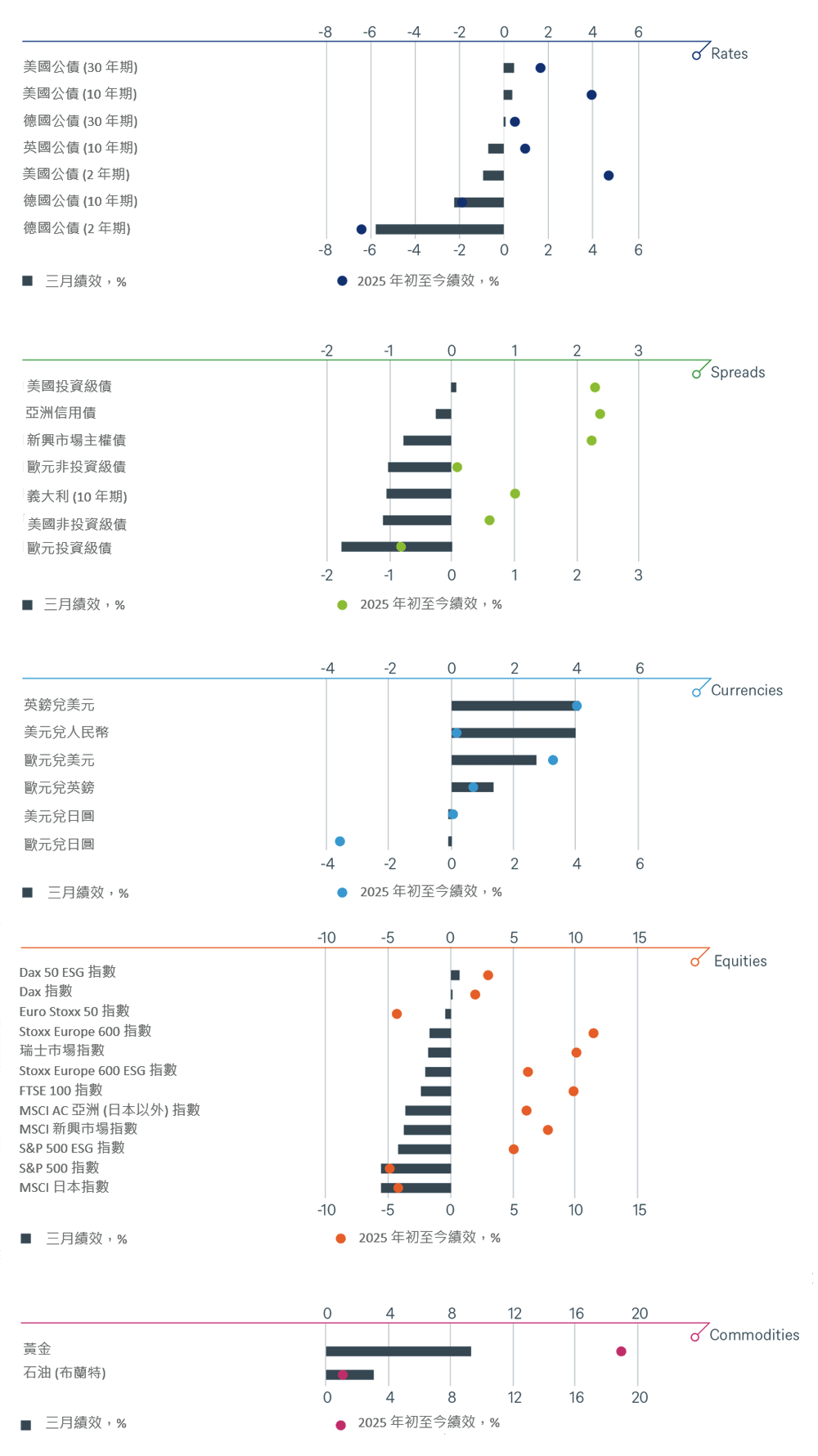

2025年第一季的市場表現出乎預期。川普於1月20日再度上任時,美國國內期待再次「讓美國偉大」,而歐洲與中國大陸則對潛在的美國懲罰性關稅感到憂心。結果出乎意料:MSCI中國指數季漲15%,歐洲多個股市亦呈雙位數漲幅;反觀美股,S&P 500指數下跌超過4%,那斯達克100指數自2月中高點以來回落13%。

儘管市場走勢南轅北轍,但無論是漲多或跌深的投資人,恐怕都同意:如果能少點來自美國總統反覆無常的關稅威脅與撤回,投資生活會輕鬆許多。加上馬斯克所領導的「政府效率部」大刀闊斧地裁員與削減預算,不僅民眾信心下滑,企業領袖情緒亦趨保守。消費意願低迷、企業投資延宕,即便是對川普原本態度友善的華爾街,目前也仍在等待他所承諾的「黃金時代」到來。受整體不確定性拖累,併購市場亦持續低迷。

相對之下,歐洲市場因深切體認「無法再完全依賴美國」作為防衛力量,反而激發政策與市場動能,推升歐洲國防股走高。此外,德國準總理梅爾茲(Friedrich Merz)於3月初提出一兆歐元的財政刺激方案,結束長年實施的「債務剎車」政策,此舉受到英美投資圈高度讚賞;但在德國本地,除了國防、建築與資本財產業抱持正面看法外,整體社會反應仍偏冷淡。烏俄戰爭方面,雖市場一度對和平談判存有期待,但目前看來,無論是烏克蘭或加薩地區,和平似乎仍遙遙無期。

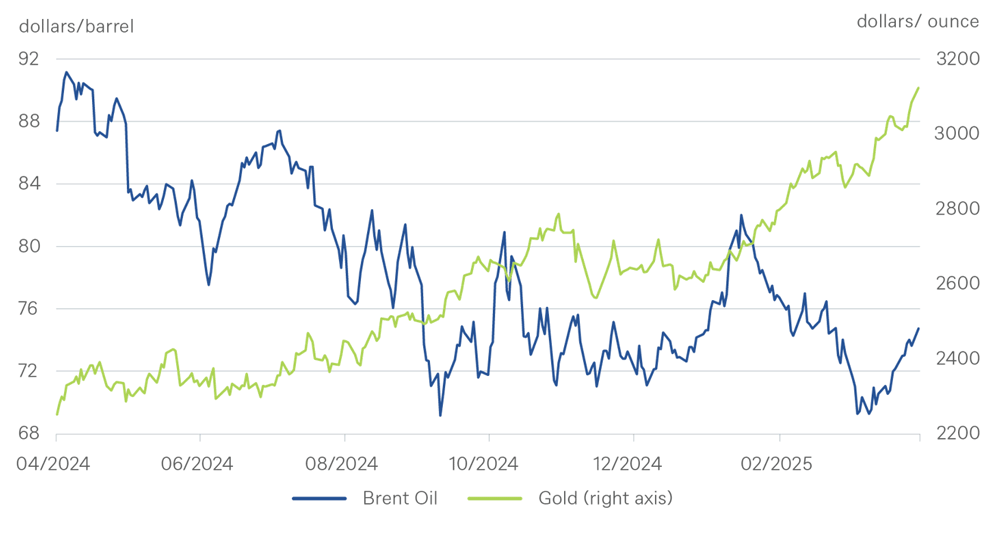

今年第一季最穩健的投資標的是黃金,價格單季上漲19%,創下自1986年以來最大季漲幅。黃金的亮眼表現亦受惠於美元走弱,例如歐元對美元升值達4.5%。反觀比特幣,在不確定環境下再次證明其「非避風港」的特性,第一季下跌12%。

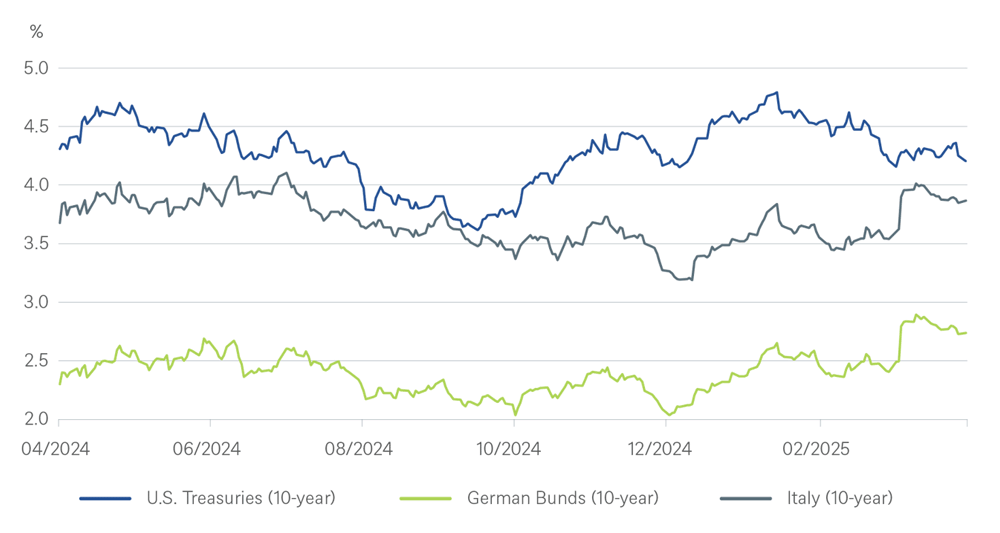

美國市場資金轉向相對低風險標的,也反映在10年期美國公債表現上,單季報酬率達4.0%;相對地,10年期德國公債則因殖利率大幅上揚(曾單日跳升30個基點,為德國統一以來最大波動),導致價格下跌,季內損失逾2%;儘管季末殖利率已有20個基點的回落。德國DAX指數自3月初高點以來仍回落約5%;至於下跌原因,除了與關稅爭端相關,也可能來自市場逐漸意識到,即便政府推出新一輪財政資金,真正反映至企業獲利,恐需經歷數季甚至數年。

當前全球格局正在快速變動。財政預算從社會福利轉向國防支出,國際關係由合作趨於對抗,跨大西洋關係也從共享價值觀轉向追求各自國家利益。在錯綜複雜的訊息干擾下,股票投資人開始再平衡部位,降低累積高報酬區域的曝險。因此,這波不確定性首當其衝的是評價面偏高的市場:美股與全球成長型股票。

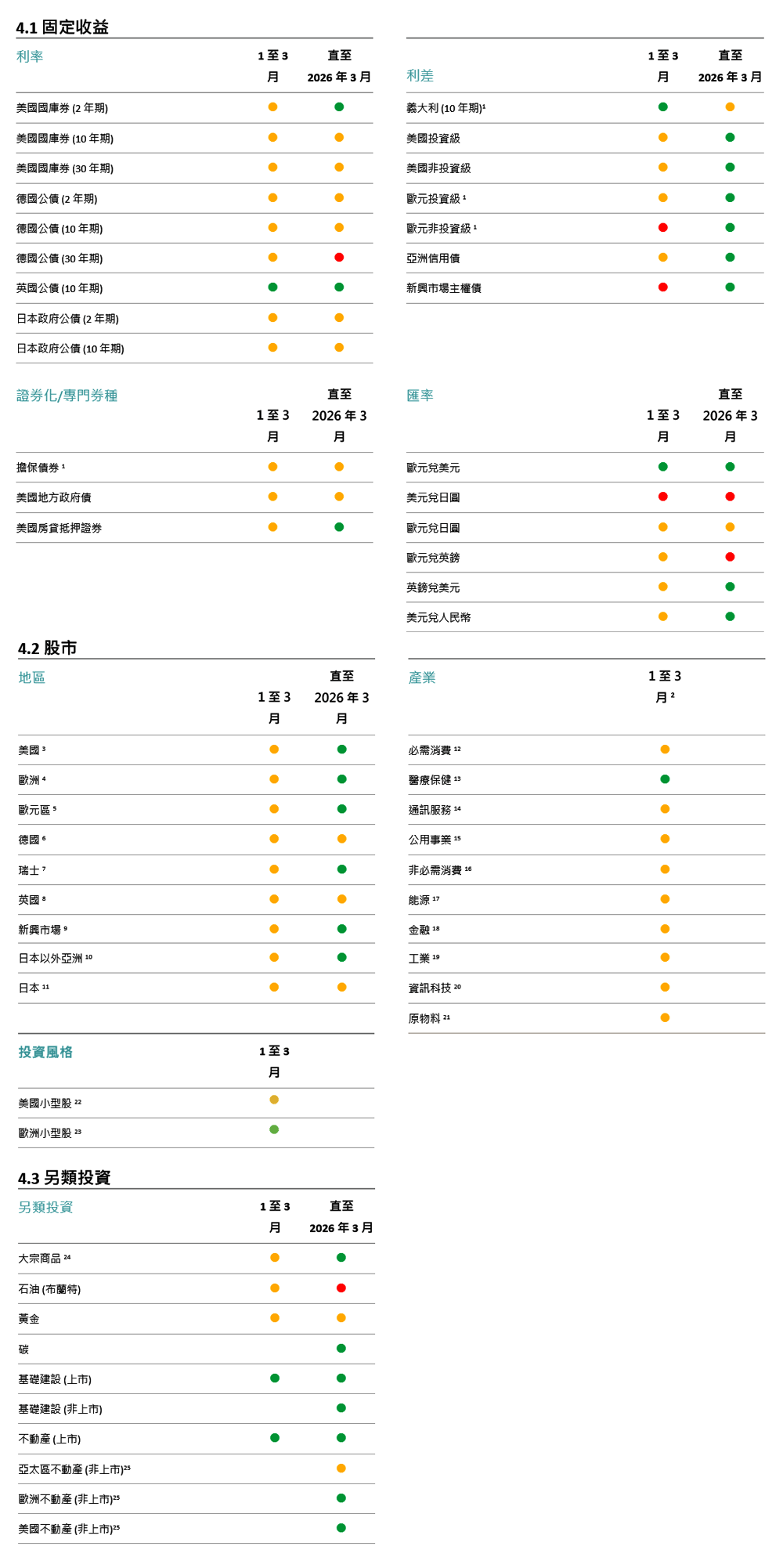

從12個月的中期展望來看,我們對固定收益市場仍維持正向看法:經濟成長具韌性,公司債違約風險不致惡化,聯準會(Fed)可能進一步降息,且市場對債券的需求仍然穩健。然而,在短期內,投資人將面臨更具挑戰性的環境。一方面,歐美的通膨率仍難以回落至央行設定的2%目標,尤其美國可能因川普的關稅政策而面臨更高的上行風險;德國也可能因即將上任政府宣布的一兆歐元支出方案而面臨通膨壓力。然而目前債市投資人仍相對冷靜,可能認為關稅與支出對實體經濟的衝擊尚需一段時間才會顯現。

同時,債券市場也面臨對經濟成長的憂慮,尤其是在美國,越來越多券商下調2025年經濟成長預測。觀察美債10年期工戰殖利率自1月中高點4.8%回落60個基點(bps),主要反映的便是經濟成長預期的下修(其中50bps屬於實質利率下行,10bps為通膨預期調整)。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 3 月 31 日

我們預期德國公債殖利率曲線將進一步趨陡,短端仍受政策壓抑而維持穩定;義大利公債利差則可能自目前偏緊水準擴大,反映市場對其債務可持續性的疑慮。英國因GDP疲弱與英格蘭銀行(BoE)偏鴿立場,其10年期公債的表現可能優於目前具吸引力水平。在美國,我們認為貨幣政策仍具限制性,10年期公債殖利率若高於4.5%,將牴觸政府政策目標,因其可能導致美元走強。我們預估殖利率曲線將回歸正常化,至2026年第一季前應會有兩次各25bps的降息。在日本,受到持續性通膨與經濟增長的影響,預期日本10年期公債殖利率仍將走高,市場也開始反映更多日本央行(BoJ)升息的可能性。

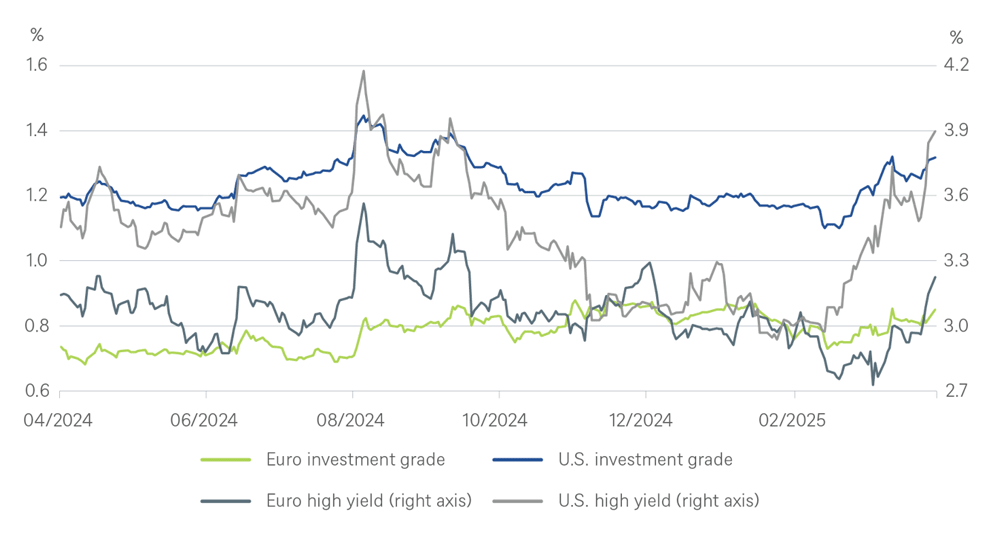

在歐元區,雖然殖利率居高,但仍吸引強勁資金流入企業債資產類別。基本面穩健(低槓桿、評級展望改善、銀行體質良好)支持當前低水準的信用利差。至於非投資等級債(HY)部分,我們認為目前歐元非投資等級債利差偏低,不符當前的政治與地緣政治風險,尤其在汽車與工業等關鍵產業上,若美國加徵關稅,將進一步加劇不確定性。因此我們認為該市場面臨修正風險與波動率可能上升。

在美國,技術面條件預料將持續支撐市場。聯準會政策正常化、資金持續流入、以及新發行量維持低水準,可望成為擴大貨幣市場基金的催化劑。我們對美國非投資等級債整體持建設性看法,但仍須警惕來自減稅與關稅政策的不確定性可能帶來的額外波動風險。我們預估美國非投資等級債違約率在未來12個月內將上升至2%,但仍低於歷史平均水準。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 3 月 31 日

對新興市場主權債的展望則相對中性,預期利差將略微擴大,因基本面良好已反映在價格中,而投資人情緒惡化的風險正在上升。我們仍然看好亞洲信用市場,儘管目前利差已處於歷史低位,但其具備具吸引力的整體殖利率、技術面支撐、高儲蓄率、企業資產負債表改善,以及美國貨幣政策轉向寬鬆,這些因素有望持續支撐區域債市表現。

在川普持續的關稅威脅下,外匯市場的波動也如同其他資產類別一樣劇烈。但與多數人預期不同的是,這些政策並未推升美元,反而因不確定性增加而削弱其走勢。我們認為,不論是美國或海外投資人,都將持續扭轉過去幾年對美元的偏好,使美元進一步走弱。預估至2026年3月,歐元兌美元將升至1.15,美元兌日圓則落在140。

目前我們難以對股票市場建立具高度信心的基本情境預測。我們的分析假設中並未納入地緣政治進一步升溫或政策錯誤(如德國財政支出過度、美國因關稅與貿易保護主義引發的通膨上升)。我們對未來12個月股票市場的預測,是基於 DWS 的經濟前景假設,即美國2025至2026年GDP年增率為2.0%,而歐洲則因預期財政支出增加而出現經濟成長動能加速。

我們預估未來12個月,全球股票(以當地貨幣計)平均報酬率約為10%。儘管在當前環境下略顯樂觀,但我們的預測依據以下幾個要點:

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 3 月 31 日

在企業獲利成長預期的支撐下,我們對主要股市指數的12個月目標如下(至2026年3月):S&P 500:6,300點;Stoxx 600:570點;DAX 40:24,000點;MSCI 新興市場指數:1,200點。其中,美國與亞洲市場評價水準(本益比)略為下調,而歐洲因經濟預測上修,預估本益比則上調0.5倍。

長期投資主軸與觀點:

我們的預測仍存在明顯的風險,尤其是美國政策走向若出現劇烈變化,可能對全球經濟帶來深遠且負面的影響。當前備受關注的關稅政策(截至撰寫時,4月2日「解放日」關稅公告的細節仍未明朗),可能會動搖過去數十年全球分工體系所累積的經濟成果。這種風險在北美地區尤為突出,美國、墨西哥與加拿大之間的供應鏈高度整合,一旦重新引入高關稅,恐將引發輸入性通膨,進而快速打擊消費者信心與企業投資意願,最終甚至可能導致全球經濟陷入衰退。若此負面情境發生,市場可能最先出現的警訊包括:股票市場波動明顯升高,以及美國10年期公債殖利率大幅下滑。

市場情緒逐漸緊張,儘管每股盈餘(EPS)動能仍為正向。整體評價面依然偏高,而約2%的實質回報率則限制了股市上漲的空間。儘管我們對美股持正向策略性看法,但從戰術角度來看,我們維持中性,預期標普500指數將在5,700至6,300點區間震盪,並持續至2025年底。

歐洲市場受益於德國提議的財政放寬。市場期待大規模的國防與基礎建設支出,以刺激歐盟經濟成長。同時,資金自美國流向歐洲的趨勢也對市場構成利多,尤其是在過去幾年,美國吸引了大量資金流入。儘管歐洲的評價面折價仍處於歷史低點,但迄今為止僅略微縮小。

德國市場的表現優於整體歐洲市場,致使其與歐洲其他市場的評價面差距,從六個月前的10%折價,轉為當前的10%溢價。資金仍在流入德國,但我們認為市場已經充分反映了解除債務制約所帶來的潛在影響。

新興市場仍面臨不少挑戰。最初是美國公債殖利率上升、美元走強,加上中國大陸經濟疲弱,對其股市形成壓力。如今,隨著川普貿易政策的不確定性加劇,這些市場的前景進一步黯淡。再加上獨特的風險因素,新興市場的投資論點現階段並不強烈。

雖然日本也可能受到美國關稅政策一定影響,但其基本面依然強勁。股東回報正在增長,且通膨回升仍為結構性驅動因素之一。

全球不動產市場於2024年下半年步入復甦階段,歐洲領先,其次是美國。儘管近期市場波動較大,但較低的利率仍是推動復甦的重要因素。假設未來利率不會大幅上升,短期內該行業的前景應該是正面的,因為目前該領域的收益率已達十年來的最高水平,且我們預計基本面將因預期中的供應短缺而逐步改善。物流(受到電子商務趨勢驅動)及住宅不動產(受到住房短缺問題推動)是我們在所有區域中的最愛,另外,我們也看好歐洲的優質辦公大樓及美國的零售不動產。

在經歷2024年的挑戰後,我們預計基礎設施類股的表現,將在2025年得到更多支持。面對不確定的全球經濟情勢,基礎設施資產類別將具下行保護效益。隨著利率下行和評價面穩定,並且資本配置壓力加大,我們預期交易市場將迎來新一波的增長。

我們已將12個月內黃金價格預測上調至每盎司3,250美元。黃金似乎是少數真正的川普貿易,因為美國總統造成市場持續的不確定性、通膨風險(通過關稅),以及外國投資人降低對美元曝險的普遍需求。對黃金投資人而言,這樣的局勢可謂有利。若美國政府效率部門成功減少預算赤字,則黃金仍面臨一些下行風險。全球流動性上升和中央銀行的強勁買盤,將成為黃金進一步上漲的利多因素。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 3 月 31 日

我們對布蘭特原油價格的預測維持不變,預計為每桶69美元,反映近期供應充裕。基準情境下,我們預期OPEC+將逐步增加產量,並伴隨著溫和的原油需求增長。自2025年4月起,OPEC+決定撤回自願性減產,應能有助於維持市場供應充足。來自中國大陸的需求增長持續疲弱,構成價格下行風險。然而,對伊朗的進一步制裁可能會減少每日100萬桶的全球石油供應,這或可抵消需求放緩及非OPEC國家的產量增長。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 3 月 31 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。