退休理財

2025/06/09

四字訣定定買 開啟快樂退休人生的第一步

分享到

(本文章為富蘭克林投顧行銷資訊,2025年06月)

本篇目錄

最新退休調查顯示註1,台灣民眾的「退休信心」指數已連2年下滑,並4度不及格,而「退休充裕」指數也首度不及格、創下歷年新低。對照另一份退休調查註2,,非常有信心於退休前達到準備金目標的民眾,有49.51%正在進行定期定額或定期不定額投資,突顯想要提早開展快樂第二人生的第一步,應該愈早開始愈好,把握時間紅利,一步步達成退休資金準備目標。

*註1: 資料來源:國立政治大學商學院和台灣人壽聯合發布的2025「台灣高齡社會退休生態觀察指標」調查結果。資料日期: 2025年6月2日。*註2:資料來源:今周刊1437期 2024/07/04-07/10。

退休專家富蘭克林證券投顧指出,退休理財對許多人而言,是重要但不知道何時著手的長線目標,雖說退休金來源有三大支柱,包括政府、企業和個人,但想要退得早又要退得好,絕大部分還是需要仰賴個人準備,因此,及早開始透過投資來作準備,善用時間與複利,有助於退休金計畫進度事半功倍,過程中再尋求專業投資團隊協助,更能輕鬆省事。

要儲備一個足夠的退休基金池,負擔沒有想像中沉重,富蘭克林證券投顧強調,財富數字是支持退休夢想的第一步,在工作期間是否積極理財,也是能否快樂退休的主因,而基金具備「簡單」、「穩健」、「均衡」三大特質,是退休投資理財的優選,而愛因斯坦把複利列為世界第八大奇蹟,證明時間的力量,若能愈早開始,愈能享受時間紅利,自然也更有空間選擇波動大、報酬率相對高的基金類型。

富蘭克林證券投顧表示,執行定期(不)定額計畫時,不妨記下「勢不可檔」的四字口訣,包括「選對趨『勢』」、「『不』要停扣」、「『可』停利再投資」、「完整『檔』期」,特別景氣循環往往達數年以上,經歷完整周期才有機會把握到低點勤累積,到翻揚適度停利再投資的機會,而不是短進短出掉進買高賣低的惡性循環。

其中,富蘭克林證券投顧說明,「定期」能避免買在特定高點且在不斷累積資產過程中達到複利效果,「定額」或「不定額」差別則在後者能透過高檔減碼、低檔加碼放大投資成果,替未來做準備,進一步精準掌握趨勢財。

富蘭克林證券投顧強調,勤奮工作的目的之一就是為了不讓人生下半場被財務恐懼和焦慮淹沒,因此退休金準備應與其他財務規劃有所區隔,而且除了退休前要存足資產,退休後如何持續透過投資理財活用手上退休資金,也是一門學問,因為現代人越來越長壽,如果投資方法過度保守,通膨恐侵蝕原先充足的退休準備,而無法支應退休後的生活所需。

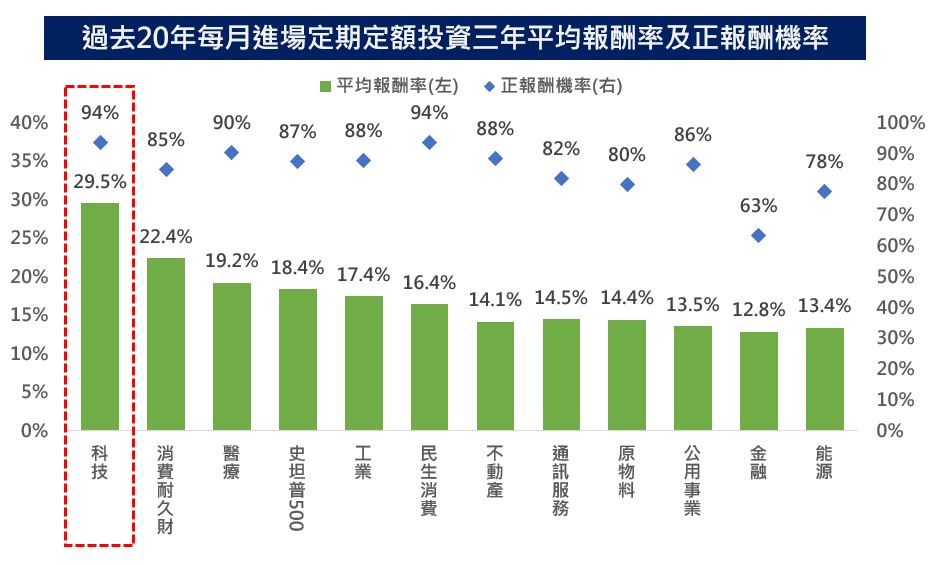

富蘭克林證券投顧分析,儲備退休資金並非難事,要提高定期定額勝率的四字訣之一,是選對長期向上的趨勢市場,儘管美元資產今年來表現隨川普關稅政策而震盪劇烈,但考慮多數交易仍以美元交易成本較低,美元地位難以被輕易取代,加上美國既是全球經濟領頭羊,也是最為重要的經濟體之一,產業機會及可投資題材豐富,景氣好壞都有能逆勢突圍的標的,仍是長期投資不可或缺的標的。

歷史經驗也顯示,長線定期定額投資科技股的勝率和報酬表現皆相當亮眼,透過投資長線趨勢向上的科技股票基金,既能認識科技宏觀的進展,更可實質享受產業進步所帶來獲利機會。此外,綜觀經濟基本面、企業面、價值面和資金面等4大市場機會,日股長線仍具潛在上行空間,定期定額長期投資效益可期,亦適合投資人透過定期定額的方式來蓄積退休金能量。

富蘭克林證券投顧建議,退休理財是細水長流式的經營,一旦確認投入對的趨勢市場,因為已經透過定期(不)定額的穩健方式參與標的,不妨趁年輕時儘量選擇累積型基金,例如積極型的美國機會型基金、創新科技型基金以及日股基金,同時不輕易因市場風吹草動而停扣或贖回,讓所投入的每一塊錢都持續留在市場,為自己的退休準備金打拼。

長期性的退休理財計畫必做檢視並動態調整投資組合以因應市場波動,富蘭克林證券投顧提醒,多數人的退休理財規劃常常是和繁重的工作並行,對於全球金融市場動向也未必能有通盤了解,因此借助專業的經理團隊操盤將有利於減輕心理與財務上的負擔、降低投資失誤,同時善用免付費的基金理財顧問諮詢服務,定期檢視退休規劃的配置內容,更有助於提高整體退休理財效率。

資料來源︰理柏資訊,原幣計價,統計自過去20年至2025年5月31日。類股採用史坦普500各類股指數。定期定額報酬率係理柏資訊假設每月1日扣款,遇例假日則以次一營業日計算。 投資人因不同時間進場,將有不同之投資績效,且過去績效不代表未來績效之保證。投資報酬率以投資報酬除以投資成本簡單計算,暫不考慮時間價值。投資人不能直接投資指數。 ‹以上試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議。基金不同於指數,可能會有中途清算或合併等情形。投資人無法直接投資指數›

富蘭克林坦伯頓美國機會基金是一檔美國股票型基金,採全市值(all cap)領域的投資策略,囊括小型、中型、大型、巨型股,投資團隊位於矽谷,這項地理位置優勢讓團隊能站在所有正在發生的技術變革的前緣,故而科技股是當前配置最多的產業,接近40%,工業、醫療保健、消費耐久財等領域也有許多著墨,就市值分布看,約持有70%巨型股與大型股以及約30%中小型股,寄望能受惠於市場漲勢逐漸從科技巨頭擴散至更廣泛領域時所帶來的投資機會。

富蘭克林坦伯頓創新科技基金聚焦於「創新投資」,並採取全球化及跨產業布局,鎖定顛覆性商業(Disruptive Commerce)、基因突破(Genomic Advancements)、智能機器(Intelligent Machines)、能源轉型(Energy Transformation)、指數級數據(Exponential Data)等全球五大具創新成長機會的趨勢主軸,其中的指數級數據主題包含了AI、機器學習等題材,而智能機器主題則包含機器人、自動駕駛,讓投資人不漏接創新科技領域的主流商機。

富蘭克林坦伯頓創新科技基金投資團隊自1968年以來便開始投資「創新」領域,投資經驗豐富且隨時代發展與時俱進,並認為創新不會只出現在科技領域,還會出現在消費、電子商務、工業、金融、生技製藥、能源等領域。

| 期間/成果 | 一年 | 二年 | 三年 | 十年 |

| 投資價值 | 59,564 | 136,207 | 236,601 | 396,718 |

| 投資成本 | 60,000 | 120,000 | 180,000 | 300,000 |

| 報酬率 | -0.73% | 13.51% | 31.45% | 32.24% |

資料來源︰理柏資訊,以美元A股累積型為準,新台幣計價統計至2025年5月31日。定期定額理柏資訊假設每月扣款5000元,每月1日扣款、遇例假日則以次一營業日計算,如:一年期之累積投資成果係假設自2024年6月1日起(含)每月1日扣款,共計扣款12次之截至2025年5月31日止計算而得之歷史報酬,其他期間之累積投資成果以此類推。 投資人因不同時間進場,將有不同之投資績效,且過去績效不代表未來績效之保證。投資報酬率以累積投資成果除以投資成本簡單計算,暫不考慮時間價值。

富蘭克林坦伯頓日本基金經理人邱正松評估,日本股市在公司治理改革運動推動下,呈現出股東權益報酬率結構性改善趨勢,評估全球投資人尚未完全掌握到日本經濟與貨幣政策在邁出逾30年的通縮環境後的結構性正面發展趨勢,評估資金有回流日本市場機會。

富蘭克林坦伯頓日本基金目前於內需與出口產業之間取得平衡,配置上更偏向於以國內需求為導向的部位,包含銀行業,以及具定價權且市佔率持續擴增者,如連鎖藥局與零售業者,以及國內資本支出週期受益者,如軟體服務與機械設備業者,至於仰賴海外需求的公司則須嚴格篩選,出口產業鎖定通常涉及具有結構性成長前景的終端市場,例如半導體、航空航太和國防、運動用品等,其中不乏市佔位居世界前位的企業。

富蘭克林坦伯頓日本基金為一檔成長與價值兼具、採取由下而上選股策略的日本基金,基金採取企業主觀點的方式,對想要持有的公司進行全盤了解、積極主動與管理層接觸,以讓雙方可以實現雙贏局面,這令經理團隊對所持有的股票自然抱持高度信念。富蘭克林坦伯頓日本基金目前配置著重於包含消費,以及工業、金融、科技通訊共四大主題商機,經理團隊透過這四大主題建構可望分享日本深具產業品牌競爭力優勢的投資組合。

| 期間/成果 | 一年 | 二年 | 三年 | 五年 | 十年 |

| 投資價值 | 64,705 | 142,334 | 235,079 | 414,050 | 880,033 |

| 投資成本 | 60,000 | 120,000 | 180,000 | 300,000 | 600,000 |

| 報酬率 | 7.84% | 18.61% | 30.60% | 38.02% | 46.67% |

資料來源︰理柏資訊,以日幣A(acc)股為準,新台幣計價統計至2025/05/31。定期定額理柏資訊假設每月扣款5000元,每月1日扣款、遇例假日則以次一營業日計算。例如:一年期之累積投資成果係假設自2024/06/01起(含)每月1日扣款,共計扣款12次之截至2025/05/31止計算而得之歷史報酬,其他期間之累積投資成果以此類推。 投資人因不同時間進場,將有不同之投資績效,且過去績效不代表未來績效之保證。投資報酬率以累積投資成果除以投資成本簡單計算,暫不考慮時間價值。