市場快訊

2026/06/22

玉山投信快訊:華許時代來臨,FED立場轉鷹,投資該如何布局

分享到

(本文章為玉山投信行銷資訊,2026年6月18日)

新任FED主席華許主持的首場FOMC登場,決議如市場預期維持利率目標區間在3.50%-3.75%不變。然而點陣圖暗示年底前升息一碼的可能性,與3月預測的今年降息一碼大相逕庭,同時上修今年通膨預估,華許也在記者會上多次強調履行「穩定價格」的使命,市場解讀為鷹派訊號。截至收盤,S&P 500下跌1.21%,科技股為主的那斯達克下跌1.35%,十年期美債殖利率則揚升逾7bps至4.499%,美元指數上漲0.6%至100.089。

本文匯整了:

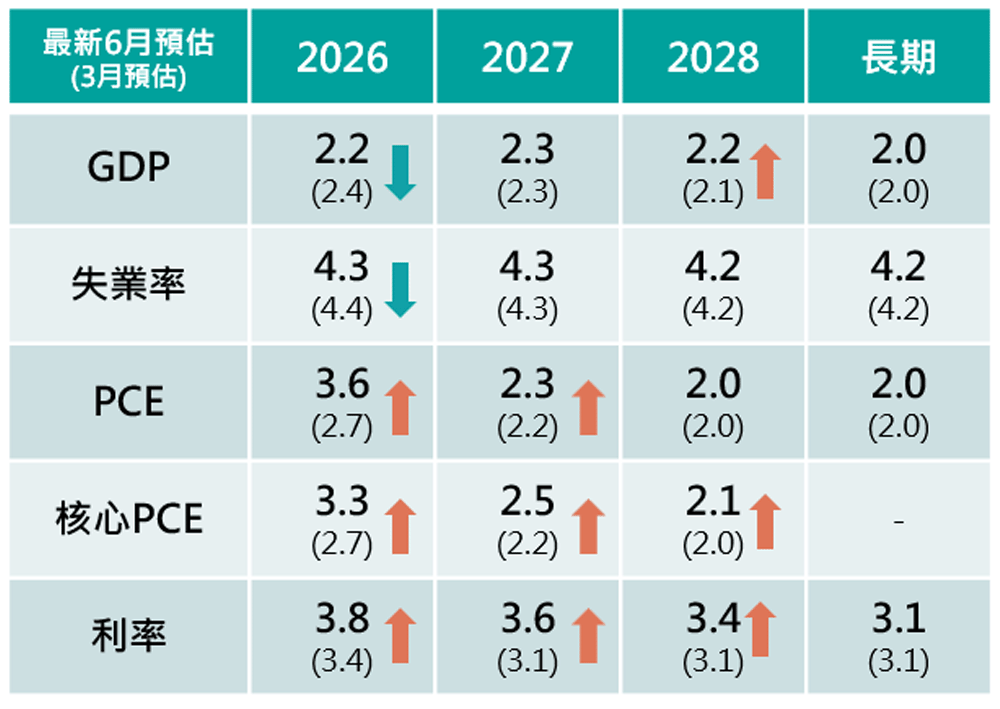

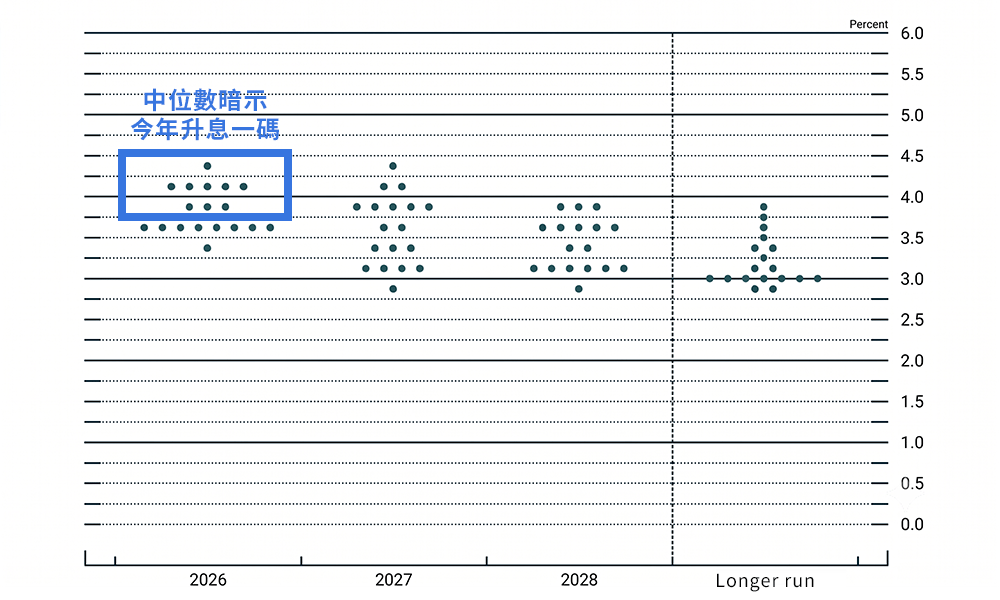

本次FED決議聲明的最大轉變,在於全面刪除前瞻指引及先前暗示可能進一步降息的措辭,明確釋出政策轉向訊號。點陣圖顯示年底利率預估升至3.8%,高於3月的3.4%,反映升息預期升溫。值得留意的是,在18位提供利率預測的決策官員中,有9位預估今年至少升息一碼,其中6位更預期升息兩碼以上,僅1位仍認為有降息空間,顯示整體決策氛圍已明顯由寬鬆轉向偏鷹派。華許並未提交個人點陣圖預測,亦反映其政策風格及改革傾向,增添市場對未來政策路徑的不確定性。

經濟預測方面,FED將今年GDP小幅下調至2.2%,即便面臨美伊衝突帶來的不確定性,整體經濟活動仍維持穩健擴張。勞動市場則持續具韌性,失業率預估下修至4.3%,顯示企業用人需求與勞動供給仍大致平衡。通膨方面則出現顯著上修,今年PCE通膨預估由2.7%調升至3.6%,核心PCE亦由2.7%上修至3.3%。FED指出,通膨仍明顯高於2%的長期目標,且能源價格波動使通膨降溫進程面臨挑戰,顯示對物價風險仍維持高度警戒。

華許上任後首場FOMC會議即展現明顯不同於以往的政策風格。不僅刪除前瞻指引、大幅精簡政策聲明內容,亦拒絕提交個人點陣圖預測,強調金融市場應回歸對經濟數據的判斷來進行資產定價,而非過度依賴官員訊號解讀。此外,華許於記者會中宣布成立五大工作小組,全面檢討聯準會運作模式,展現推動制度改革的決心。

在政策立場上,華許多次強調「物價穩定」為核心目標,呼應會後聲明刪除「密切關注就業與通膨雙重風險」的措辭,並新增「致力於實現物價穩定」的表述,顯示政策重心已明確轉向抑制通膨。市場亦迅速反映此一轉變。利率期貨顯示,投資人已預期今年底前將升息兩碼;CME FedWatch工具則顯示,9月升息機率上升至56.2%,反映市場對政策偏鷹的預期逐步形成共識。

資料來源:FOMC,2026/06/18。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。

華許上任後釋出多項有別於過往的政策訊號,加上FED整體立場由寬鬆開始轉向升息討論,帶動市場重新評價風險資產。受此影響,S&P 500於「Fed Day」下跌1.21%,創下自1994年以來新任聯準會主席上任首日表現最差紀錄,顯示市場對「華許時代」政策方向仍處於觀望與重新評估階段。我們統計過去三屆FED主席上任一年內S&P 500表現,多數期間均呈現上漲趨勢,上任後一年平均漲幅達11.2%,反映經濟基本面才是影響市場中長期走勢的核心因素,而非短期政策不確定性。

目前經濟環境而言,基本面仍具支撐力。對應此次FED經濟預測,美國今年GDP仍可望維持2.2%的穩健擴張,而最新公布的5月零售銷售月增0.9%,已連續四個月正成長,顯示家庭消費動能仍然強勁。此外,隨著AI進入擴張期,企業資本支出持續增加,將進一步強化投資動能並支撐美國經濟成長。整體而言,儘管政策轉向短期內可能帶來市場波動,但在基本面穩健與產業趨勢支撐下,因政策調整所引發的修正,為中長期布局的機會。

| FED主席 | 上任日期 | 1個月 | 2個月 | 3個月 | 6個月 | 1年 |

|---|---|---|---|---|---|---|

| 鮑威爾 | 2018/2/5 | +2.9% | -1.7% | +0.9% | +7.6% | +3.1% |

| 葉倫 | 2014/2/3 | +7.6% | +8.4% | +8.2% | +11.3% | +17.7% |

| 柏南克 | 2006/2/1 | +0.4% | +1.2% | +2.0% | -0.3% | +12.9% |

| 平均 | - | +3.6% | +2.6% | +3.7% | +6.2% | +11.2% |

資料來源:FED,Bloomberg,玉山投信整理,2026/06/18。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。

隨著美伊關係趨緩,油價壓力可望下降,通膨風險亦隨之舒緩。然而,短期內市場仍受到FED政策轉向及升息預期變動影響,波動加劇。在此環境下,我們認為整體經濟基本面仍具韌性,可支撐股市中長期表現;加上AI產業持續擴大資本支出,為市場主流投資題材,因此維持「股優於債」的配置看法,並視短期震盪為布局機會。

股市方面,今年以來美股上漲動能主要來自企業獲利的提升,隨著S&P 500企業獲利預估持續上修,也進一步鞏固指數上行空間。AI正式進入規模化發展的成長期,市場對高效能運算與算力的需求大幅提升,CSP業者資本支出亦持續擴張,除了原先高頻寬記憶體(HBM)以及圖形處理器(GPU)等關鍵領域之外,電力相關基礎建設產業亦有望迎來結構性成長機會。AI軍備賽當中,台灣供應鏈至關重要,外銷訂單暢旺並推升GDP持續上修,目前台股市值已躍升全球第五大,顯示市場持續看好AI發展趨勢,因此我們仍看好台股後市表現。

債市方面,短期內市場將持續消化升息預期及FED政策調整訊息,預期殖利率維持震盪,債券資本利得空間亦相對受限。建議配置可著眼兼具較高票息與較短存續期間的美國非投等債,除了高票息可提供防禦效果,長期帶來資產增值機會,短存續期間在利率波動時亦可降低利率波動對投資組合的影響。

資料來源:FED,Bloomberg,玉山投信整理,2026/06/18。注意:本資料所示之指數或個股係為說明或舉例之目的,並非推薦投資,且未必為玉山投信所管理基金之對比指數或所持有之部位。債券殖利率不代表基金報酬率,亦不代表基金配息率,且過去殖利率不代表未來殖利率;基金淨值可能因市場因素而上下波動。