月展望報告

2025/03/20

投資紅綠燈:DWS每月展望 - 2025年03月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年03月)

(本報告完成於 3 月 3 日,尚未納入德國與歐洲新財政方案的影響。我們將在後續研究報告中提供最新分析。)

在商業領袖之間,有句玩笑話是:「被評為年度最佳經理人後,公司往往會陷入危機。」這種現象在 2 月的美股市場似乎也有所體現。

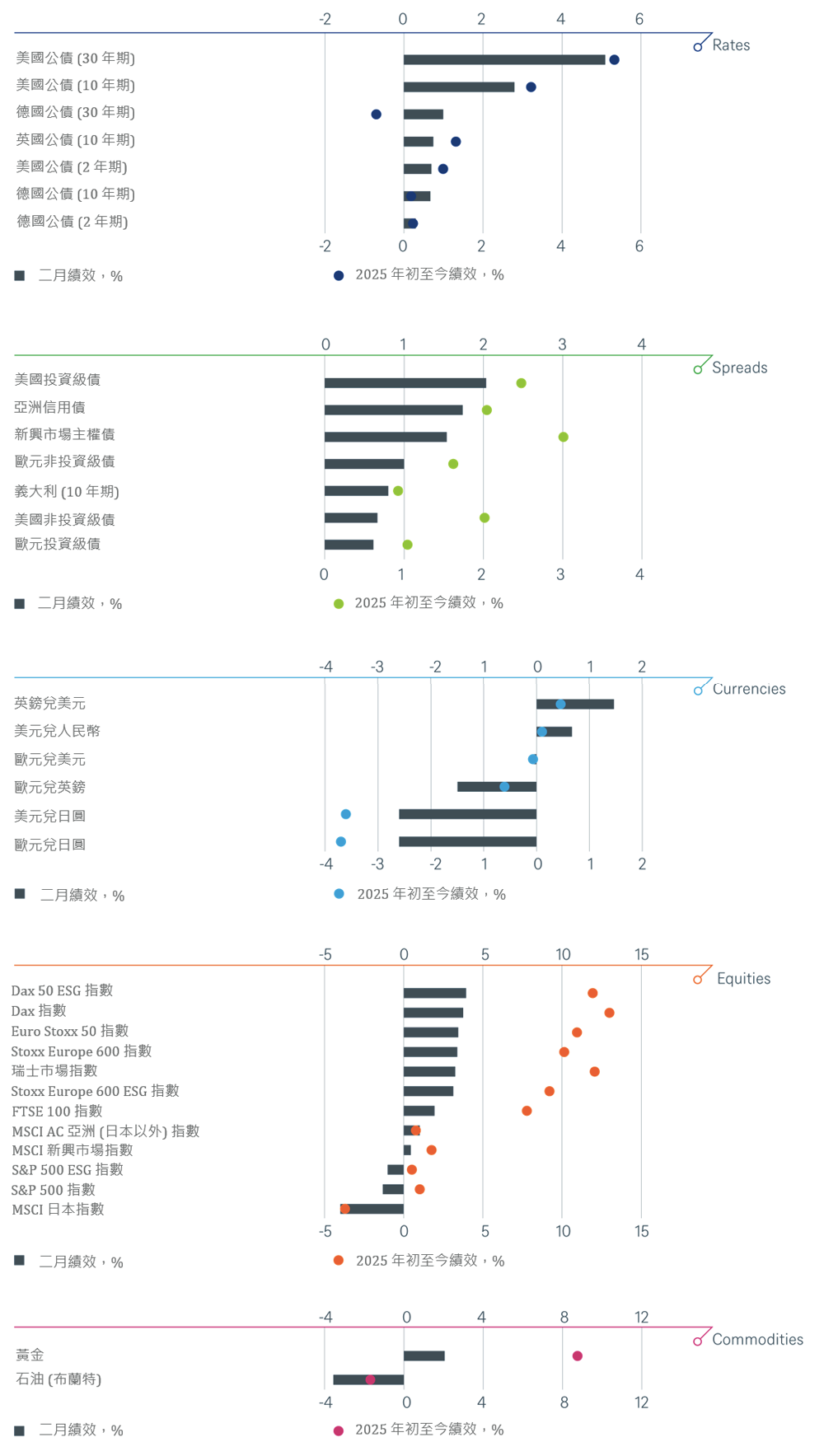

直到 2 月下旬,「美國例外主義」仍是美股估值較高的核心理由,美股佔 MSCI 世界指數的權重一度高達 70%。此外,市場對川普政府減稅與放鬆監管的預期也推動了股市上揚,標普 500 指數在 2 月 19 日創下 6,144 點的歷史新高。然而,隨後市場轉向修正,月末時美股回落超過 3%,反觀歐洲股市則持續創新高,德國 DAX 指數單月上漲 3.8%,表現領先全球。1

美國企業對於川普政府頻繁發布行政命令與政策變動感到不安,因此在投資決策上趨於保守。部分企業可能更希望擁有穩定可預測的法規環境,而非進一步鬆綁監管。與此同時,川普政府帶來的最初市場樂觀情緒也逐漸消退,美國消費者開始質疑通膨為何未如承諾般迅速受到控制,減稅計劃的落實進度亦慢於預期。

最能體現市場對新政府希望與失望交錯的例子,或許就是電動車龍頭特斯拉。該公司創辦人兼最大股東馬斯克,在政府內部推動「效率改革」的舉措,成為川普 2.0 政策的象徵,但其強硬的成本削減策略反而加劇了市場不確定性。特斯拉在川普當選後市值曾激增近 8,000 億美元,但截至 2 月底已回吐逾四分之三的漲幅。

政治局勢的影響並不僅限於美國。 德國 2 月舉行了提前大選,最可能的結果是基民盟 (CDU/CSU) 與社民黨 (SPD) 組成聯合政府。市場對選舉結果持正面看法,並在 3 月初迎來德國候任總理弗里德里希・梅爾茲 (Friedrich Merz) 宣布近 1 兆歐元的特別預算計劃,進一步提振市場信心。

此外,歐洲股市同時受惠於俄烏停火預期的升溫。市場主要關注停火帶來的潛在利多,例如大宗商品價格下降與烏克蘭重建帶來的投資機會,反而忽略了可能對全球政治格局帶來的深遠影響。例如,川普 3 月 1 日在白宮與烏克蘭總統澤倫斯基的會面,可能動搖二戰以來西方勢力架構的核心基石。川普似乎正尋求與美國傳統盟友不同的新夥伴關係,甚至可能導致北約 (NATO) 以現行形式終結。

1.除非另有說明,否則所有數據均來自彭博財經,截至 2025 年 2 月 28 日

除了烏克蘭相關個股如德國軍火製造商 Rheinmetall(上漲近 50%)與奧地利建築商 Strabag 及 Raiffeisen Bank(均漲約 25%)表現亮眼外,中國股市成為 2 月最大贏家,MSCI 中國指數月漲 11.6%。這波上漲受惠於部分經濟數據改善,以及市場預期中國政府將在 3 月初宣布更大規模的經濟刺激計劃。

相較之下,鄰近的日本股市 Nikkei 指數因美國關稅威脅而下跌 4%,而美國科技股表現疲軟,納斯達克指數下跌 2.7%,落後於其他市場。

債券市場則受到不同因素影響。 美國通膨數據呈現分歧,經濟前景略有惡化。衡量經濟數據與市場預期落差的花旗經濟驚奇指數 (Citi Economic Surprise Index) 自 1 月中以來大幅下滑,並在 2 月中旬跌回負值區間,導致美國公債殖利率小幅回落。

貴金屬市場持續走強,黃金價格在 2 月上漲 1.5%,並於 2 月 24 日創下每盎司 2,951 美元的新高。與此同時,國際油價則再度小幅回落。1

由於我們的 12 個月策略目標將於 3 月中旬重新調整,本次市場展望將以精簡方式呈現。目前市場雜訊較多,且政治、經濟與金融市場正經歷重大變化,投資人應密切關注以下趨勢:

市場對川普的蜜月期迅速結束,這對投資策略的影響重大。市場將關注川普是否會因市場疲軟而調整其經濟政策。

歐洲將面臨大規模財政支出對殖利率的影響,而美國則受制於頑固的通膨、經濟前景惡化及貿易關稅風險。

10 年期美債殖利率 2 月份大幅下滑後,我們調整至中性觀點,預期市場將呈現震盪整理。我們暫不調整歐洲公債評級,靜待歐盟與德國的財政刺激計畫細節釋出。

美元可能難以再度強勢,美元指數自 1 月中旬高點(EUR/USD 1.024)回落至 1.055,且未對 3 月 3 日的關稅措施做出正面反應。 1

川普政府的不穩定性加速美歐股市評價面上的差距收斂,此外,我們上調了對中國市場的評級。

中國大陸市場:政策溫和刺激、房地產市場逐步站穩、 DeepSeek 大型語言模型發表,以及習近平與科技業高層會談,使市場情緒改善。若樂觀情緒傳導至消費者端,企業盈利表現可能回暖。

消費類股:我們將美國非必需消費品類股降至中性,主要因美國消費者信心轉弱,且該產業可能是關稅政策的主要受害者。

考量黃金價格近月來大幅上漲,我們決定從戰略角度調整至「中立」。儘管美國實質利率下降與美元疲軟仍對金價構成支撐,但短期內黃金價格可能將橫向整理。

我們同樣將油價評級調整至「中立」。目前 OPEC+ 尚未釋出延長減產的明確訊號,市場需求亦未見顯著回升。此外,市場對烏克蘭戰爭可能停火的期待升溫,這可能進一步緩解全球供應壓力。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 02 月 28 日

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。