月展望報告

2025/11/28

投資紅綠燈:DWS每月展望 - 2025年11月

分享到

(本文章由【中租WISEGO】智能理財合作夥伴德意志資產管理提供 – 2025年11月)

若僅觀察黃金月漲幅(+4%)與原油跌幅(–3%),可能誤判10月地緣政治風險不大,但月內波動卻呈現另一番景象:黃金自月初一度飆漲13%,接近每盎司4,400美元,隨後回落至4,000美元附近並企穩;布蘭特原油則走勢相反,從每桶68美元跌至60美元,月底回升至65美元。全球股市則屢創新高,僅短暫遭遇一次劇烈回檔。

這些波動主要源自政治事件。10月10日,川普再度威脅對中國大陸商品課徵100%關稅,市場震驚,S&P 500單日重挫2.7%,創4月以來最大跌幅。但如同過往,美國總統隨後迅速軟化立場,並在月底與中國國家主席習近平於南韓會晤前,市場已看出誰握有主導權。稀土仍是關鍵,中國大陸幾近壟斷,全球各產業,從再生能源、半導體到汽車與國防,高度依賴中國大陸供應。1

這或將奠定未來數年的發展格局。全球將積極尋找稀土替代來源,而中國則可能全力挑戰西方半導體領域,這對人工智慧至關重要。目前該領域由一家企業獨霸:Nvidia,210月市值突破5兆美元,創史上首例,顯示AI熱潮毫無降溫跡象。美國五大雲端巨擘(Microsoft、Alphabet、Amazon、Meta、Oracle)持續加碼投資,但月底市場對後兩者雄心勃勃的支出計畫反應冷淡,或因其過往花費過於慷慨。此外,AI巨頭間的交錯合作關係也引發市場疑慮。

10月政治事件頻繁。法國再度出現政府垮台,市場與信評機構對其改革能力更添疑慮;阿根廷激進改革派米雷伊(Javier Milei)在大選中勝出,貨幣、債券與股市齊聲歡呼。相較之下,荷蘭選民對極右派PVV過去兩年執政表現表達不滿,其領袖Geert Wilders遭選票懲罰,38歲的中左派領袖Rob Jetten帶領D66贏得勝利。日本則迎來歷史時刻,高市早苗(Sanae Takaichi)成為首位女性首相,市場反應正面(TOPIX大漲8%),因她拒絕加稅,並釋出維持寬鬆貨幣與擴張財政政策的訊號,且成功處理美國總統訪日事宜。

1.參考資料:請見 BBC 報導 “China has found Trump's pain point - rare earths”,截至 2025 年 10 月 17 日。

2.文中提及的特定資產或證券僅供舉例說明,不構成任何投資建議。

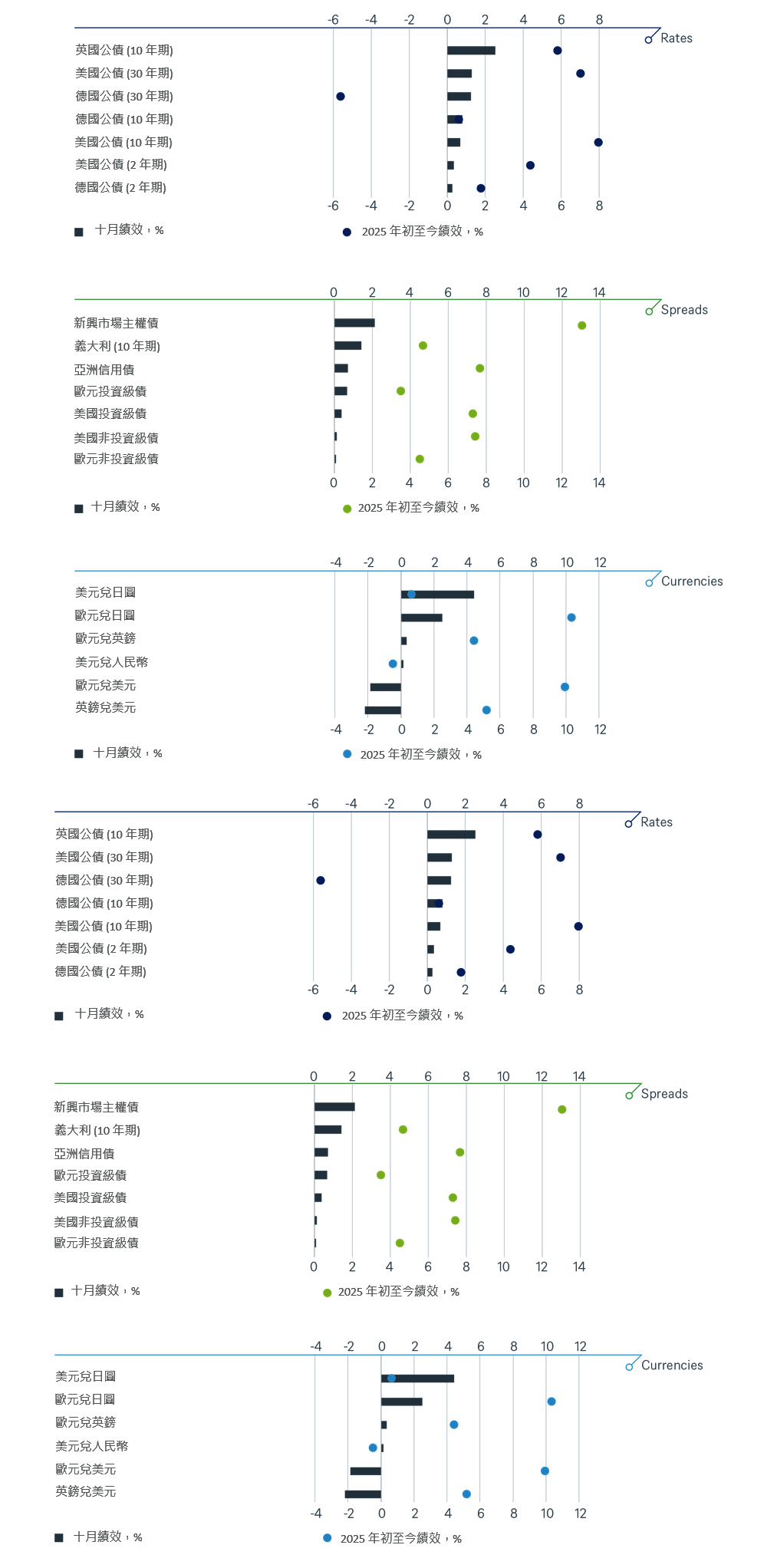

美國總統則創下另一紀錄:任內兩度經歷史上最長政府停擺,導致約150萬名聯邦員工收入中斷,迫使聯準會(Fed)在「依賴數據」的決策中面臨資料不足的困境。再加上美國與全球的通膨與經濟活動,使多國央行重新評估降息假設,結果是10月下半月美歐長天期公債殖利率再度走高。

誰敢押注年底行情不會來?目前市場條件看似有利:AI熱潮持續,財報季表現溫和,美國總統川普正努力修補先前對亞洲貿易關係造成的損害,央行政策大致符合市場預期。然而,並非全然樂觀,以下幾個例子值得注意:聯準會(Fed)決策因政府停擺導致數據不足而更顯複雜,11月初通膨與就業數據難以蒐集與評估。此外,其他風險也可能干擾年底行情。美股估值創新高,市場集中度亦達歷史高點,主要集中在少數偏向AI的企業,彼此關係錯綜複雜,難以分辨究竟是客戶、策略夥伴、投資人還是競爭者。美國銀行高層也警示,私人債務風險不容忽視。

過去數週甚至數月,政府公債殖利率大致維持區間震盪,但這掩蓋了央行政策分歧的事實:

目前各國公債殖利率與我們的策略目標差距不大(將於三週後更新),以下是10月的戰術調整:

AI技術帶來的顛覆性創新推動股市屢創新高,使我們原訂2026年9月指數目標(S&P 500:6,800 / DAX:25,900)提前失效,需於11月20日CIO會議重新檢視。考量未來12個月可能有3至4次Fed降息,以及2026、2027年每股盈餘(EPS)仍維持高個位數增長,我們對全球多元化股票投資組合仍持正向看法。3

10月初,我們將德國股票在歐洲市場中的評等上調至+1。選後的樂觀情緒消退後,市場一度失望,但目前投資人開始認同新財政支出承諾的正面影響,年底將反映在國防支出,2026年則體現在基礎建設。同時,德國在公共債務占GDP比率與政治穩定性方面,表現優於多數歐洲主要國家。

我們將全球醫療保健產業下調至中立。美國大選後,市場對藥廠與白宮達成協議反應正面,但中期銷售與獲利成長預期疲弱,因多項專利即將到期。不過,我們仍看好生命科學與工具子產業。

3.分散投資無法保證獲利,亦不保證避免損失。

10月初,我們將整體商品指數(Bloomberg Commodity Index)及黃金評等下調至中立。雖然美國宣布制裁兩家俄羅斯大型石油公司,短期推升油價,但長期疲弱趨勢仍將持續,供給增速仍快於需求,OPEC+僅決定自2026年1月起暫停擴產,年底前產量仍將增加。至於黃金,短期面臨兩大逆風:高金價抑制價格敏感買盤,尤其中國與印度零售需求減弱。近期央行態度略偏鷹,利率與殖利率展望轉強,恐削弱金融投資者對黃金的需求。

過去績效未必反映未來報酬。

資料來源:彭博財經、DWS Investment GmbH,截至 2025 年 10 月 31 日

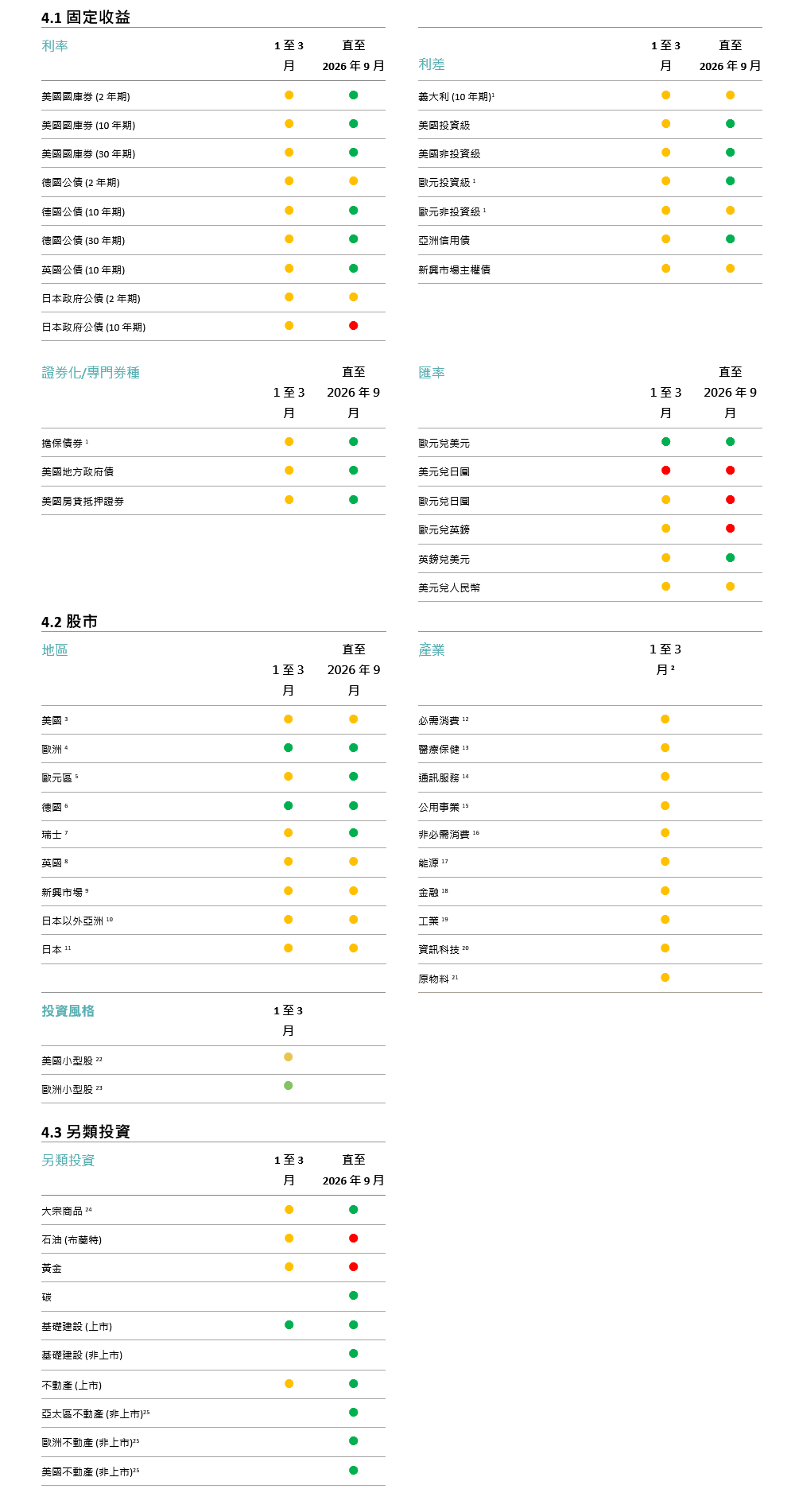

下列圖表顯示了我們的短期與長期配置。

1 相對於德國公債的利差。 2 相對於 MSCI AC 世界指數 (僅針對戰術訊號)、 3 S&P 500 指數、 4 Stoxx Europe 600 指數、 5 Euro Stoxx 50 指數、 6 Dax 指數、 7 瑞士市場指數、 8 FTSE 100 指數、 9 MSCI 新興市場指數、 10 MSCI AC 亞洲 (不含日本) 指數、 11 MSCI 日本指數、 12 MSCI AC 世界必需消費品指數、 13 MSCI AC 世界醫療保健指數、 14 MSCI AC 世界通訊服務指數、 15 MSCI AC 世界公用事業指數、 16 MSCI AC 世界非必需消費品指數、 17 MSCI AC 世界能源指數、 18 MSCI AC 世界金融指數、 19 MSCI AC 世界工業指數、 20 MSCI AC 世界資訊科技指數、 21 MSCI AC 世界原物料指數、 22 相對於 S&P 500 指數的 Russell 2000 指數、 23 相對於 Stoxx Europe 600 指數的 Stoxx Europe Small 200 指數、 24 相對於彭博大宗商品指數、 25 長期投資。

基於經濟、市場和其他考量,本資訊可能隨時變更,不應視為建議。過去績效未必反映未來報酬。預測資訊未必可靠反映未來績效。預測所依據之預設、估計、觀點、假設模型或分析,日後未必準確無誤。另類投資可能具備投機性,並涉及巨大風險,包含缺乏流動性、損失可能性偏高,以及欠缺透明度。另類投資未必適合所有客戶。資料來源:DWS Investment GmbH。