基金開箱

2024/12/25

Fed降息+高殖利率!2024年最強債市投資時機來臨

分享到

(本文章為中國信託投信行銷資訊,2024年11月)

本篇目錄

就在Fed啟動長降息循環之際,美國10年期公債殖利率仍頻頻觸及5%,在金融海嘯以來新高徘徊。這罕見的「高殖利率+降息預期」組合,為債市投資者創造了難得的進場時機!

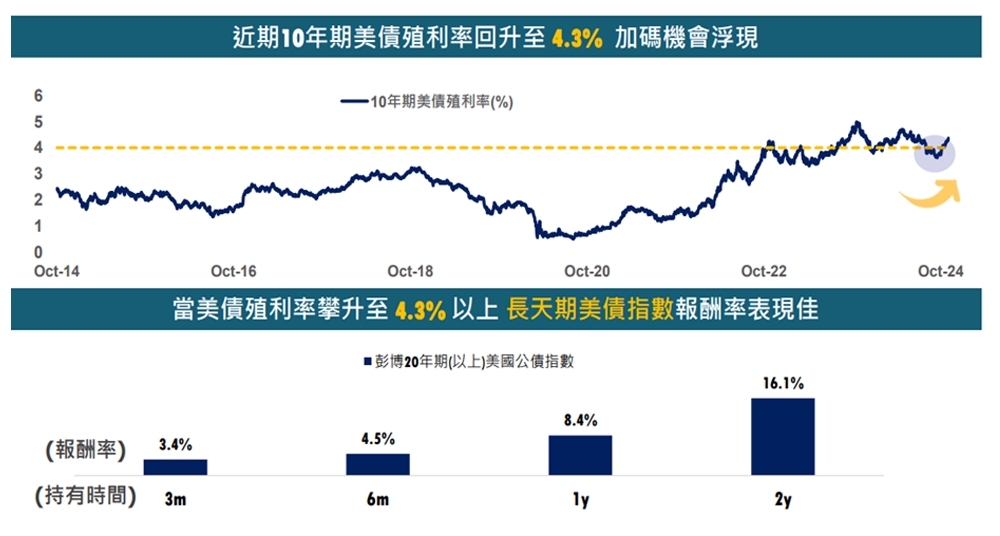

第一,殖利率處於歷史高點,根據歷史數據,當美債殖利率達4.3%以上時進場,2年後指數報酬率平均可達16.1%,目前已進入最佳布局區間。(詳見圖一)

資料來源:Bloomberg、中國信託投信整理,2024/11/01。回測期間為2003/1/1~2024/11/01 ,回測計算為美國10年期公債殖利率超過4% 時買入,持有3月、半年、1年、2年後彭博20年期(以上)美國公債指數報酬率。 以上指數為含息報酬指數,僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。若內容涉及個股、類股或產業,僅為參考舉例,不代表個 股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為基金未來之持股。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。基金難以追蹤指數為操作目標,然因需負擔交易費用或其他相關費用(如經理費、保管費、上市/上櫃費),或承受期貨及股票對市場信息反映不一所產生的價格波動等,可能使基金報酬偏離指數報酬,且偏離方向無法預估;此外,基金承受相關匯率波動風險可能使基金報酬與投資目標產生偏離。

第二,市場資金面強勁支持,投資級債券截至今年10月底,已連續53周呈現資金淨流入,反映市場信心穩健。

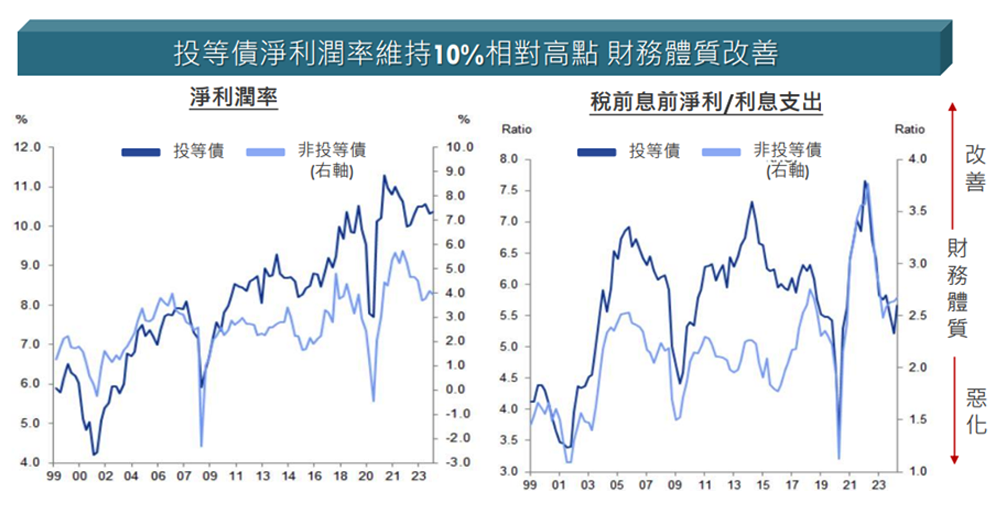

第三,市場預期2024年12月降息機率超過六成,加上投資級債企業淨利潤率維持10%高點,顯示企業體質良好,投資相對更安全穩健。(詳見圖二)

說明: 這張圖表展示了投等債和非投等債的兩個重要財務指標的歷史走勢,時間跨度從1999年到2023年,從左圖淨利潤率來看,投等債的淨利潤率整體維持在較高水平,約在10%左右,即使在市場波動較大的時期(如2008金融危機、2020疫情),投等債的表現相對穩定。右圖的稅前息前淨利/利息支出比率數值越高表示企業的償債能力越強,圖中顯示投等債的覆蓋率普遍較高,表示財務體質較好。 資料來源:Goldman Sachs、中國信託投信整理(2024/11/08)

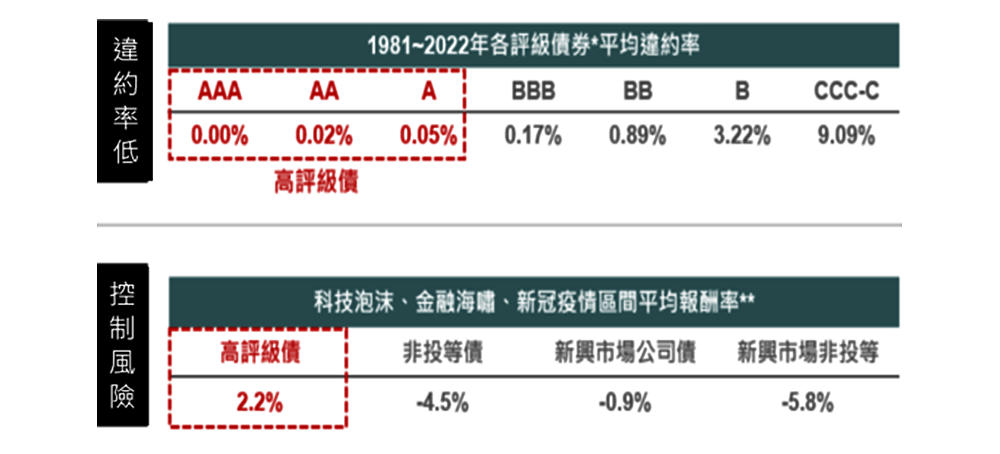

在經濟軟著陸預期下,高評級債券的信用風險較低,且具備防禦性優勢:

高評級的債券通常由財務狀況良好、信用評級較高的發行人所發行,違約風險較低。這意味著投資者能夠獲得較為穩定的利息收入,同時承擔的風險也較為有限。

高評級收益債券對市場波動的敏感度較低,在股市震盪或經濟不確定性增強時,能夠為投資組合提供一定的防禦性,降低整體風險。

資料來源:Moody’s,Bloomberg,中國信託投信整理,2024/09。統計區間:1981~2022。*債券信用評等:參考Moody’s信評機構之評級,其信用等級分為Aaa、Aa、A、Baa、Ba、B、Caa、Ca、C等。**採用NBER定義之衰退區間,分別為2001/3/31~2001/11/30、2007/12/31~2009/6/30、2020/2/29~2020/4/30。高評級債以C010 Index、非投等債以H0A0 Index、新興市場公司債以EMCB Index、新興市場非投等以EMHB Index為參考。 以上報酬指數(含息)僅供參考用途,其歷史績效不應被視為現在或未來表現及績效的保證,亦不代表基金現在或未來之報酬率。

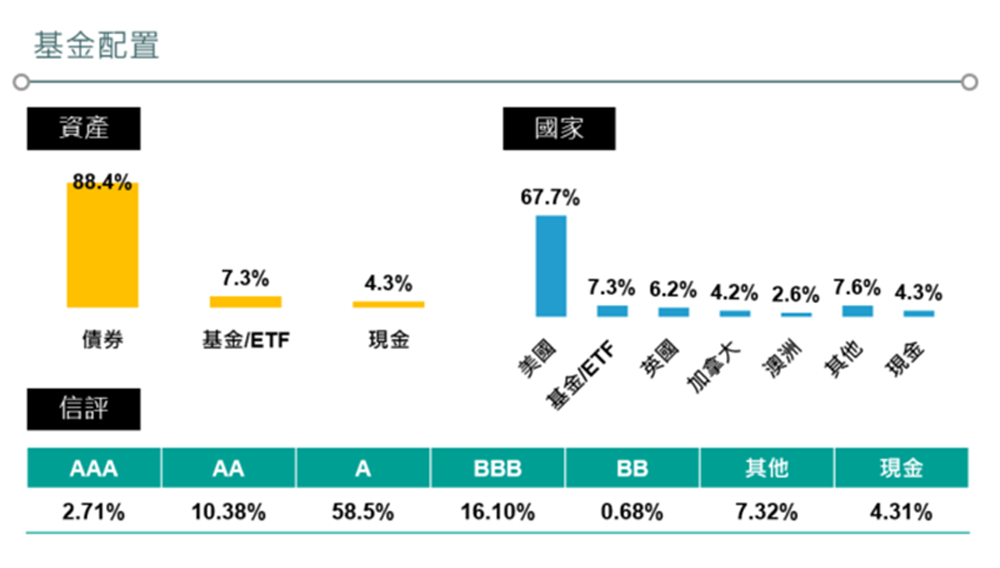

美國寬鬆大方向不變,而在降息速度差異下,投資債券更要保持彈性。中國信託高評級策略收益債券基金(基金有一定比重投資於非投資等級之高風險債券且基金之配息來源可能為本金)以A-以上的高評級債券為核心配置,搭配BBB級債、非投等債、可轉債,爭取拉高收益的機會。同時,因應市況變化及不同利率環境,主動管理債券天期,調配債券種類最佳比例,尋求最大收益機會,聰明投資讓投資組合既能妥善管理風險,又能創造理想表現。

資料來源:Bloomberg,中國信託投信整理,2024/11。配置截至2024/09/30。 若內容涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證,亦不一定為投組未來之持股。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。