投資觀點

2025/06/05

日股基金可以買嗎?富蘭克林專家解析日本四大投資主題商機

分享到

(本文章為富蘭克林投顧行銷資訊,2025年06月)

日本與美國即將展開第四輪關稅談判,消息指出日方已向美方提議,將採購價值上看一兆日圓的半導體產品,作為第一個與美國進行關稅談判的主要經濟體日本,其談判進展更是市場投資人動見觀瞻指標。

本篇目錄

富蘭克林證券投顧分析,雖然關稅與貿易協議談判具不確定性,但日本應有機會獲得比目前市場定價更好的關稅貿易協議,且全球資金部分自美國轉進基期較低的亞洲等其他市場,此趨勢短期內不易翻轉,著眼日本股票交易價格較成熟市場同儕具評價面優勢,而在經歷了三十年的通緊之後邁入通膨環境,隨著國內經濟恢復正常與企業治理改善,結構性股東權益報酬率有望大幅改善,日本股市的風險報酬狀況相當具吸引力,有望為資金青睞標的。

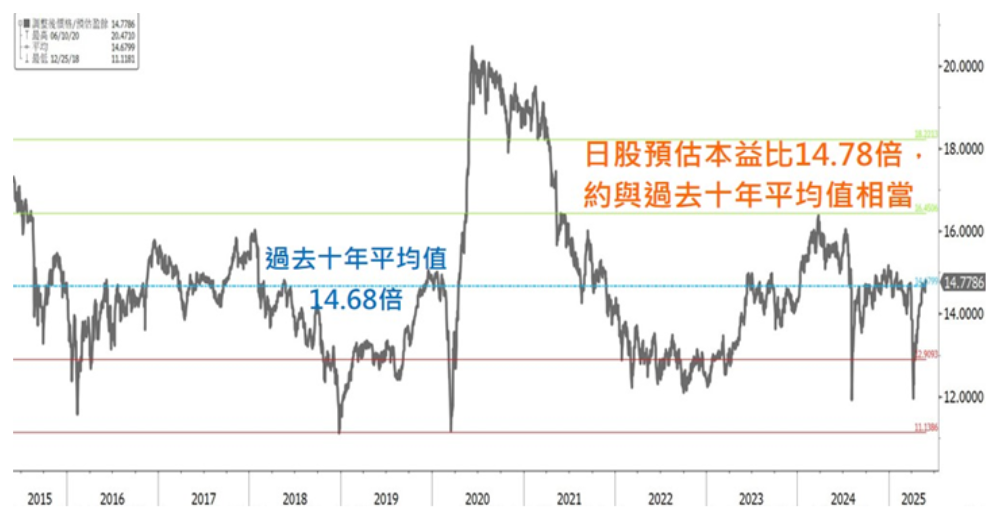

資料來源︰彭博資訊,過去十年至2025/05/29。

富蘭克林坦伯頓日本基金經理人邱正松評估,過去日本企業因交叉持股傳統,管理階層沒有誘因部署現金流、傾向保留現金,股東權益報酬率較低,也是導致日本股市過去股價表現受壓抑的原因之一,然而日本股市在公司治理改革運動推動下,呈現出股東權益報酬率結構性改善趨勢,評估全球投資人尚未完全掌握到日本經濟與貨幣政策在邁出逾30年的通縮環境後的結構性正面發展趨勢,評估資金有回流日本市場機會。

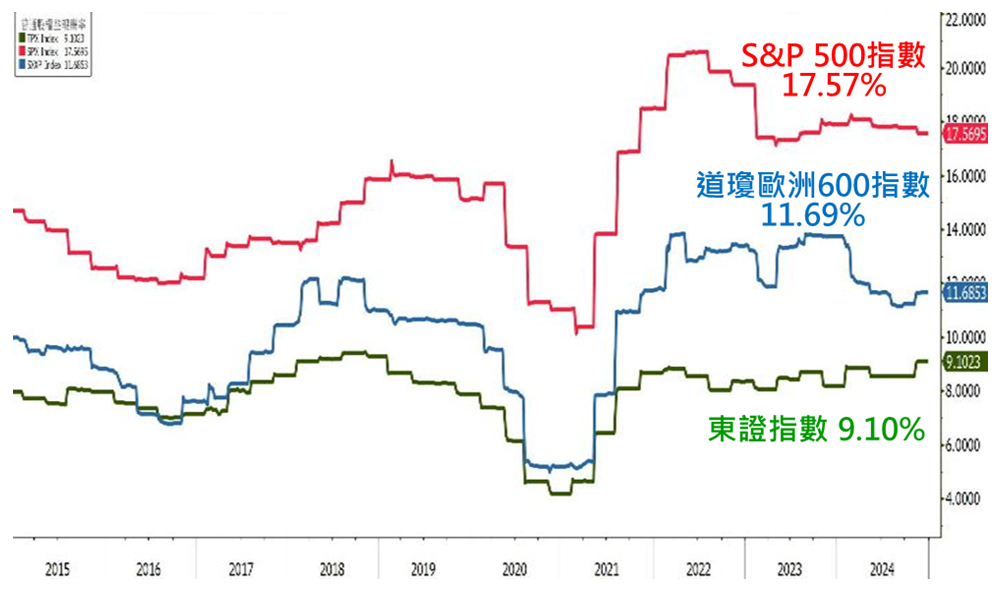

資料來源︰彭博資訊,過去十年至2024/12/31。

富蘭克林坦伯頓日本基金目前於內需與出口產業之間取得平衡,配置著重於包含消費,以及工業、金融、科技通訊共四大主題商機,比重上更偏向於以國內需求為導向的部位,包含銀行業,以及具定價權且市佔率持續擴增者,如連鎖藥局與零售業者,以及國內資本支出週期受益者,如軟體服務與機械設備業者,至於仰賴海外需求的公司則須嚴格篩選,出口產業鎖定通常涉及具有結構性成長前景的終端市場,例如半導體、航空航太和國防、運動用品等,其中不乏市佔位居世界前位的企業,透過這四大主題建構可望分享日本深具產業品牌競爭力優勢的投資組合。

以上提及之基金配置根據富蘭克林坦伯頓基金集團,截至2025年04月底。