市場快訊

2025/04/07

復華投信觀點:川普關稅政策引發股市大跌下的投資建議

分享到

(本文章為復華投信行銷資訊,2025年04月)

本篇目錄

4月2日美國總統川普宣布對等關稅政策,以貿易逆差作為稅率估算依據,整體稅率超乎市場預期,引發全球股市重挫,美國標普500指數在政策宣布後兩個交易日累積下跌10.5%。台灣股市在清明連假後面臨補跌壓力,可能在短期內就回測2萬點或前波多頭的18,619 點。

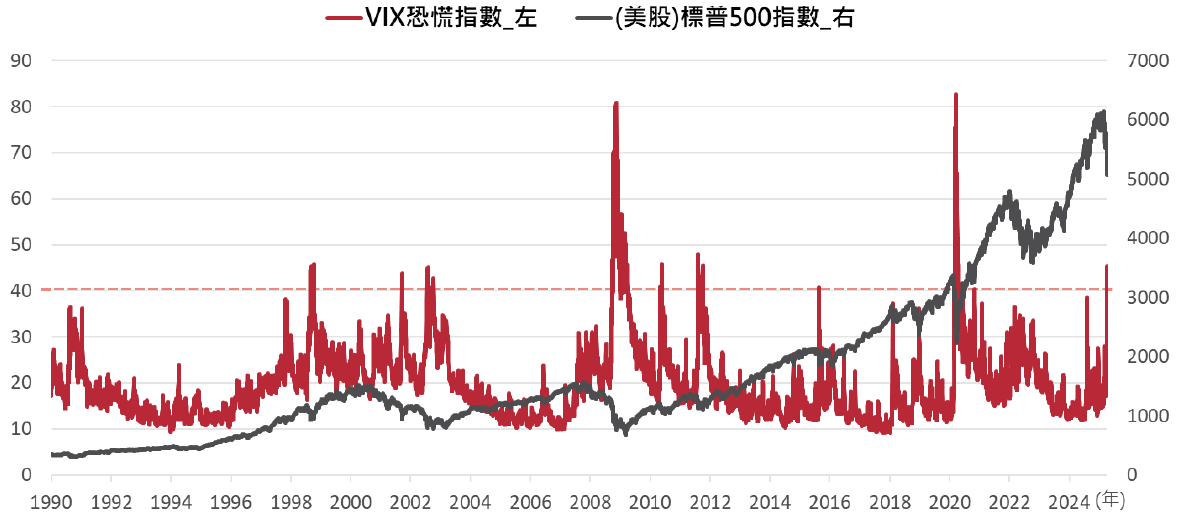

金融市場的恐慌反應可能也出乎川普意料,且關稅政策並非沒有轉圜餘地。VIX 恐慌指數在上週五已攀升至45,根據過去經驗,當VIX來到40以上時多接近股市低點,故從長期投資的角度來看,似不宜在此時大舉賣出,而是加強資產配置的多元性。

1. 川普宣布美國對各國進口商品課徵對等關稅,亞洲國家普遍面臨高關稅,例如中國34%、越南46%、泰國36%、印尼32%、馬來西亞24%、柬埔寨49%,台灣則是32%。市場推測此稅率是根據美國貿易逆差推算,並不符合常理。

2. 若美國確實如川普宣布的實施關稅政策,將使各國及美國企業生產成本大幅提高,引發企業獲利及經濟成長率下修。而美國進口商品的平均關稅稅率,預期將從3%提高到20%以上,為1930年代以來最高水準,短期可能使美國通膨壓力上升,也須留意其他國家是否採取報復性關稅,引發全球經濟將面臨貿易萎縮及經濟衰退風險上升。

1. 對等關稅條文中有一項但書,提到關稅將在川普認定的不合理貿易障礙消除後解除。意味著若其他國家可以提供令川普滿意的交換條件,則除了被課徵10%的基準稅率外,超過的稅率部分有望獲得減免。此外,川普政策目的就是吸引製造業回流美國,若輸美商品有20%以上是美國製造,則可豁免對等關稅。目前除了中國以報復性關稅進行反制外,其他亞洲國家可能傾向提出條件來協商。

2. 嚴厲的對等關稅政策引發金融市場重挫,民眾財富縮水,川普民調也有下滑跡象。已有與川普同屬共和黨的參議員提案,要求限縮總統行政命令對於關稅的決定權,並賦予國會隨時終止關稅的權力。但後續仍須視該提案是否能順利完成立法程序。

1. 上週全週,美國道瓊工業指數、標普500指數、Nasdaq綜合指數、費城半導體指數,分別下跌8.0%、9.1%、10.0%、16.0%,跌幅已由科技股蔓延至其他類股;而標普500指數自今年2月19日的高點,累積下跌17.4%。

2. 台灣加權指數今年以來波段下跌幅度約10%,上週四、五因清明連假休市,週一開盤可 能面臨直逼2萬點的跌勢,但以市場恐慌及快速反應利空的情形來看,兩個交易日迅速落底的機率高。政府可能會推出禁空令或國安基金進場護盤,為台股市場提供短期支撐,後續仍需視各國與美國的協商結果,以及美國聯準會是否開始展現降息意願,使股市逢低買盤出現。

3. 亞洲各國可能爭先向美國輸誠,來換取降低關稅,使市場最大的恐慌逐步解除。根據2018年川普對中國實施貿易戰,當時台灣加權指數下跌約15%,高點至打底完成時間約三個月;本次因為關稅影響的國家擴大,可能需要較長的整理期間。但市場已經反映恐慌情緒,上週五美股VIX指數來到45,回顧1990年以來的經驗,當VIX指數衝破40以上後,股市接近落底,後續則須觀察經濟衰退風險及程度是否可控。

1. 因應不確定性,基金普遍將適度減碼或避險因應,選股上也部分轉配置在以內需為主、受關稅影響較小、或業績相對穩定、具高股息殖利率保護的公司。

2. 嚴厲的關稅政策將導致企業獲利與經濟增速下修,但由於此次源自川普人為因素造成,對美國也可能產生不利影響,未來隨著民意壓力上升,關稅戰降溫的可能性仍然存在。

3. 從VIX恐慌指數來看,美股已來到相當恐慌的狀態,而台股雖然週一開市勢必開低大跌,但考慮到市場恐慌、加速趕底,建議投資人抱持長期投資的心態,以免大舉減碼在長期相對低點。從長期角度觀察,不論是2008年的大型金融危機,或是2020年因為Covid-19造成的股市重挫,最後都隨著政策控制危機,股市逐步修復,並且回到或超越前高。

4. 川普執政下,市場波動度上升,資產配置的多元性更為重要。短期內股市下跌,部分資金進入債市避險,而6月及下半年美國聯準會可能降息來因應經濟放緩風險,對高評等債券表現帶來支持。故適當的配置可分散風險。

5. 若為定時定額或母子基金投資法等紀律性的投資方法,建議可維持繼續扣款投資,追求股市長期投資帶來的收益機會。

6. 從以下指標觀察危機入市的機會:

以上資料僅供參考,投資人仍須評估自身投資需求及風險承受度。

資料來源:Bloomberg,復華投信整理,2025/4/4。 以上資料為舉例說明,不代表未來實際績效。 投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。