基金開箱

2026/06/10

新興市場憑什麼值得投資?AI紅利帶動投資新格局

分享到

(本文章為富蘭克林投顧行銷資訊,2026年6月)

地緣政治紛擾不斷,仍抵擋不住資金繼續前進風險性資產的動力,尤其半導體、AI概念股強勢吸金重回市場主流,由新興亞洲引領整體新興市場氣勢向前衝。新興國家正展現多元亮點與紅利,身價不可同日而語,也成為投資人企圖提高資產報酬表現的關鍵拼圖。

本文匯整了:

富蘭克林坦伯頓新興國家基金經理人伽坦.賽加爾分析,AI與多重主題,正在形塑新興市場的投資格局。

短期內美元可能因中東局勢的避險需求而出現資金流入,但基於聯準會仍保有降息可能、多數其他成熟市場暫停行動的背景下,仍傾向美元走弱的中期趨勢成立,加上新興市場結構性改善與全球經濟地位提升,均促使資金持續轉向新興國家等非美元資產。

新興國家政府數十年來進行的多項結構性改革效應正在顯現,包括(1)人口結構優勢挹注消費題材、(2)日新月異的科技發展與金融、消費產業結合,更創造新經濟領域豐沛的投資機會。

創造(1)AI相關供應鏈的全球領導地位、(2)科技與數位化進程、(3)消費升級與醫療保健產業的成長等具高度成長潛力的長期主題,加上部分新興市場仍具吸引力的評價水準,共同支撐新興股市審慎樂觀的投資展望。

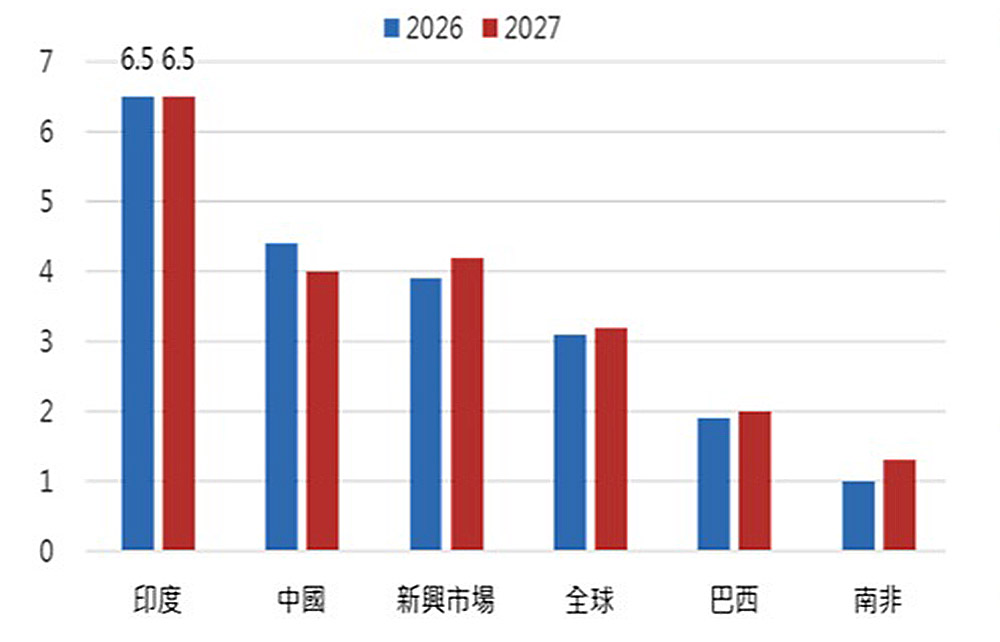

富蘭克林證券投顧表示,新興市場至2030年對全球經濟成長的貢獻可望上探約75%,但多數投資組合長期對新興市場呈現明顯減碼配置,預期當資產配置開始重新調整時,新興市場資產價格將成為最主要受益者。

資料來源︰IMF全球經濟展望,2026/03/31。以購買力平價(PPP)名目GDP成長率為基準。

資料來源︰IMF全球經濟展望,2026/03/31。以購買力平價(PPP)名目GDP成長率為基準。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

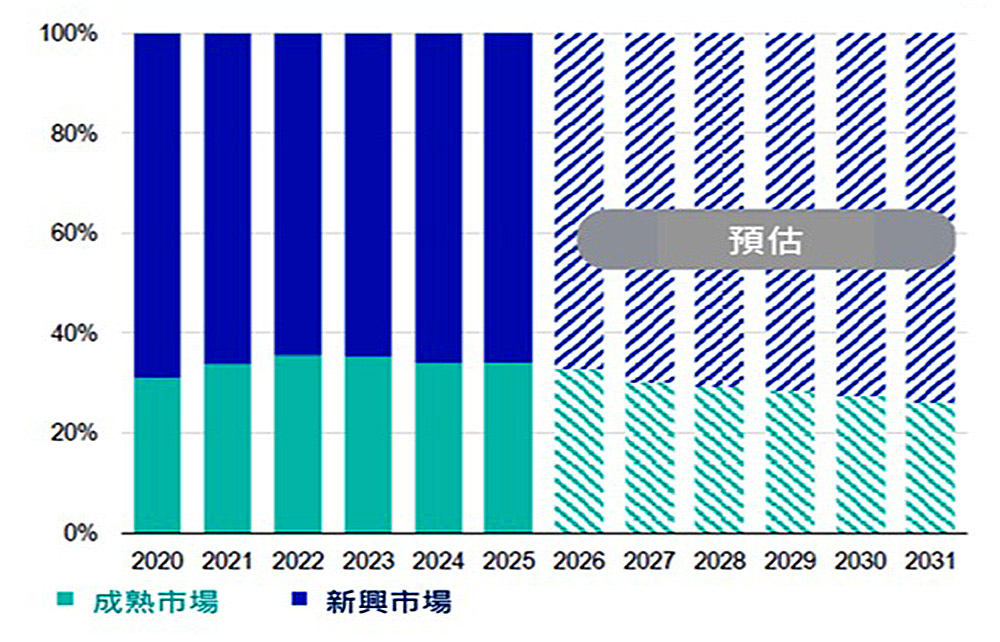

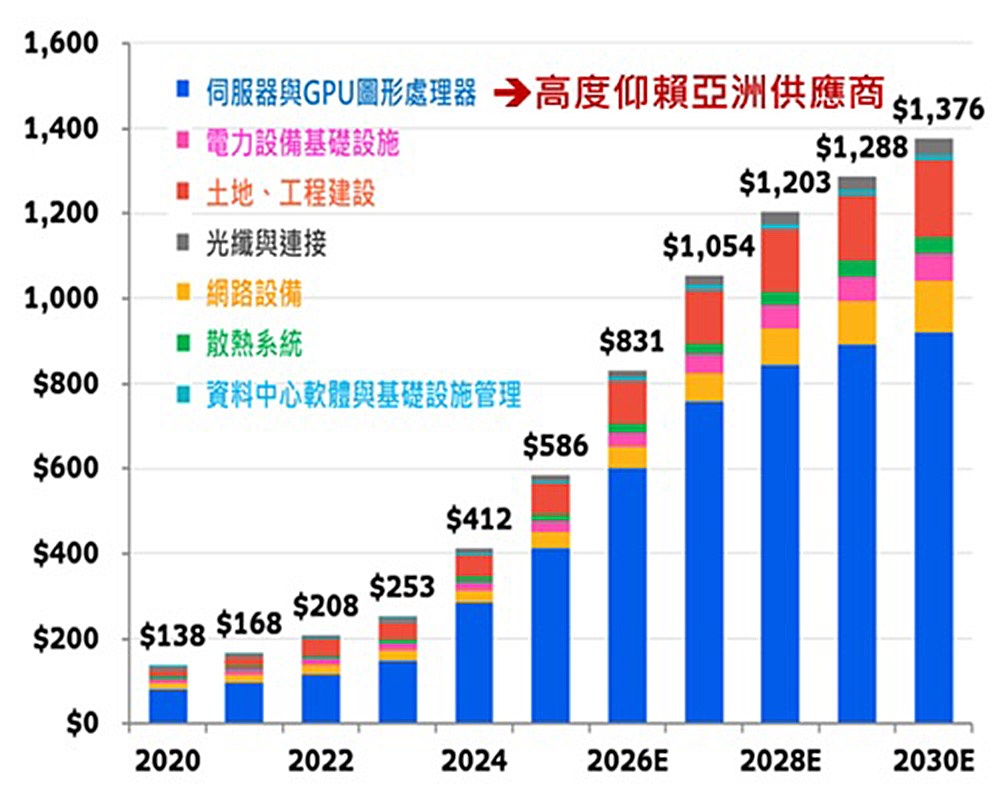

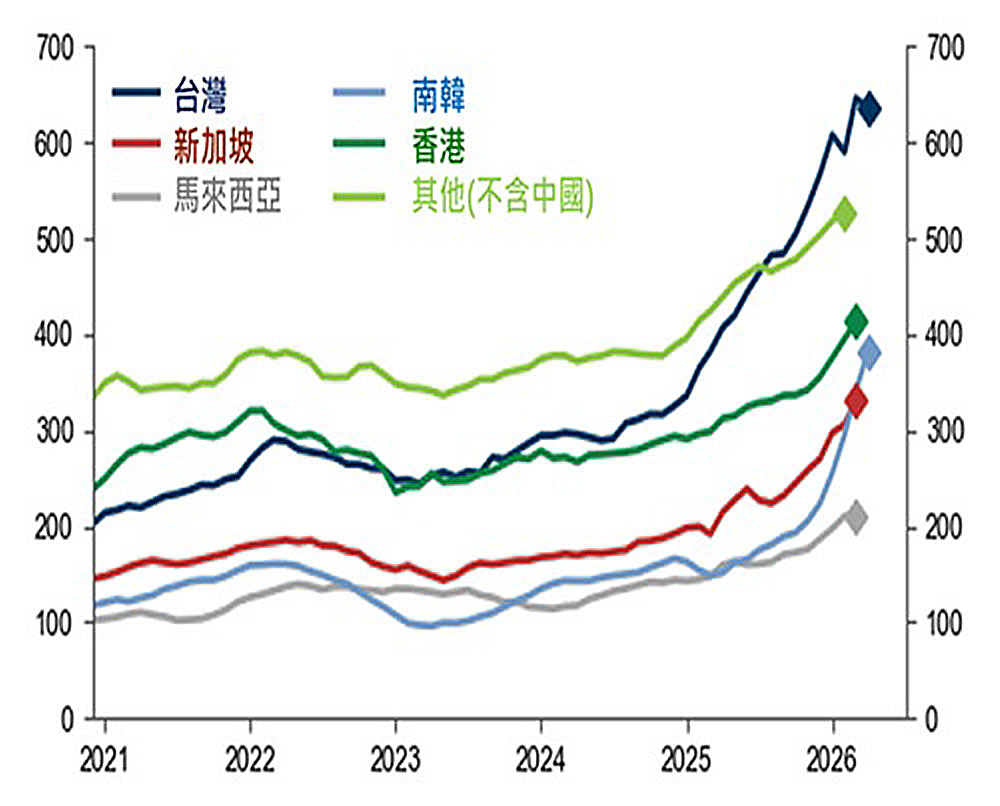

同時AI發展從基建擴展至應用,新興市場也有機會成為最大受惠者。隨著大型雲端服務商持續擴大資本支出甚至進一步提高投資規模,今年預期將達8000億美元,明年更可能達到1.1兆美元,顯示終端需求仍然非常強勁且可見度提高、更具穩定性,在此趨勢下,將更彰顯台灣、南韓居AI供應鏈中基礎建設的關鍵角色。

資料來源︰彭博經濟研究,2026/05/13。

資料來源︰Haver Analytics、高盛證券,2026/05/11。

以上不代表對任一個股之買賣建議,投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

富蘭克林坦伯頓新興國家基金成立已有35年*,是率先深耕新興市場的領導者之一,擁有三大特色及優勢,全方位發掘新興市場潛力。

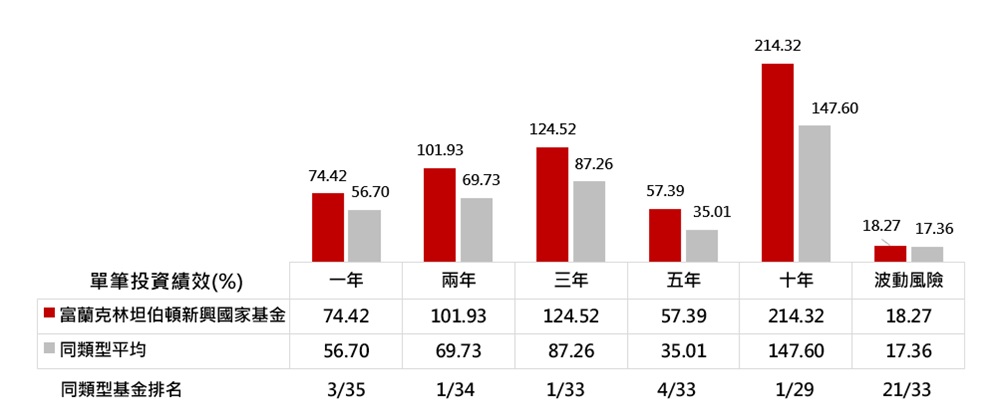

富蘭克林坦伯頓新興國家基金單筆投資短中長期績效亮眼。

資料來源︰理柏資訊,以美元A(Ydis)股為準,原幣計價統計至2026/05/31,波動風險為過去三年月報酬率之年化標準差,同類型基金為境外環球新興市場股票型基金。基金過去績效不代表未來績效之保證。

| 期間/成果 | 一年 | 二年 | 三年 | 五年 | 十年 |

|---|---|---|---|---|---|

| 投資價值 | 51,408 | 117,362 | 193,274 | 351,743 | 771,893 |

| 投資成本 | 36,000 | 72,000 | 108,000 | 180,000 | 360,000 |

| 報酬率 | 42.80% | 63.00% | 78.96% | 95.41% | 114.41% |

資料來源︰理柏資訊,以美元A(Ydis)股為準,台幣計價統計至2026/05/31,定期定額理柏資訊假設每月扣款3000元,每月1日扣款、遇例假日則以次一營業日計算。例如:一年期之累積投資成果係假設自2025/06/01起(含)每月1日扣款,共計扣款12次之截至2026/05/31止計算而得之歷史報酬,其他期間之累積投資成果以此類推。投資人因不同時間進場,將有不同之投資績效,且基金過去績效不代表未來績效之保證。投資報酬率以累積投資成果除以投資成本簡單計算,暫不考慮時間價值。

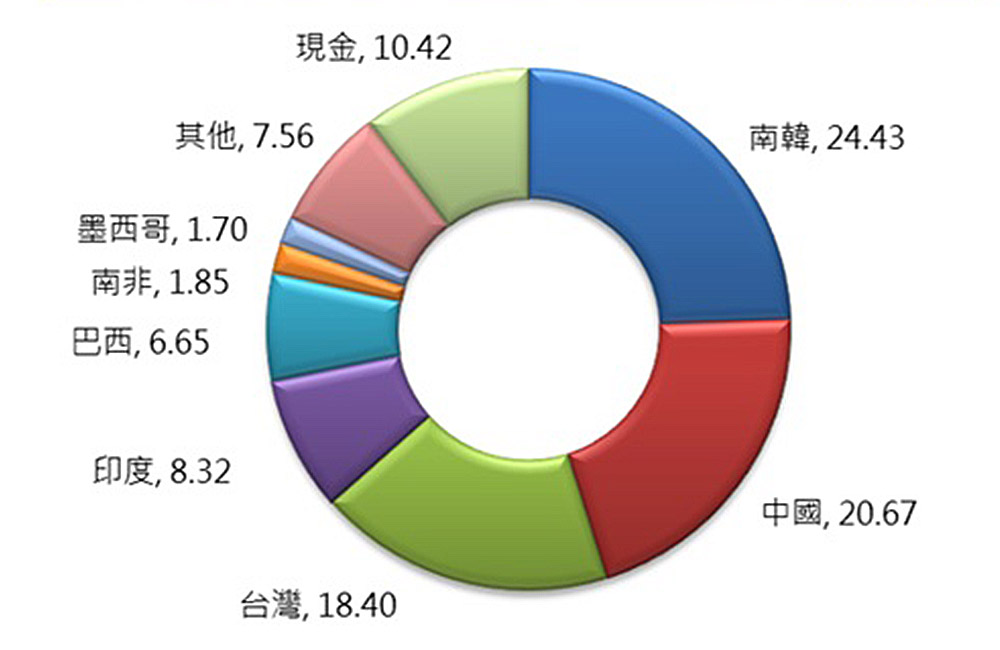

現階段配置亞股比重逾七成,並以南韓、中國、台灣與印度為核心,著眼台灣、南韓高科技產業具高度國際競爭優勢、中國新經濟企業成長推動經濟轉型、印度人口紅利結構性優勢。

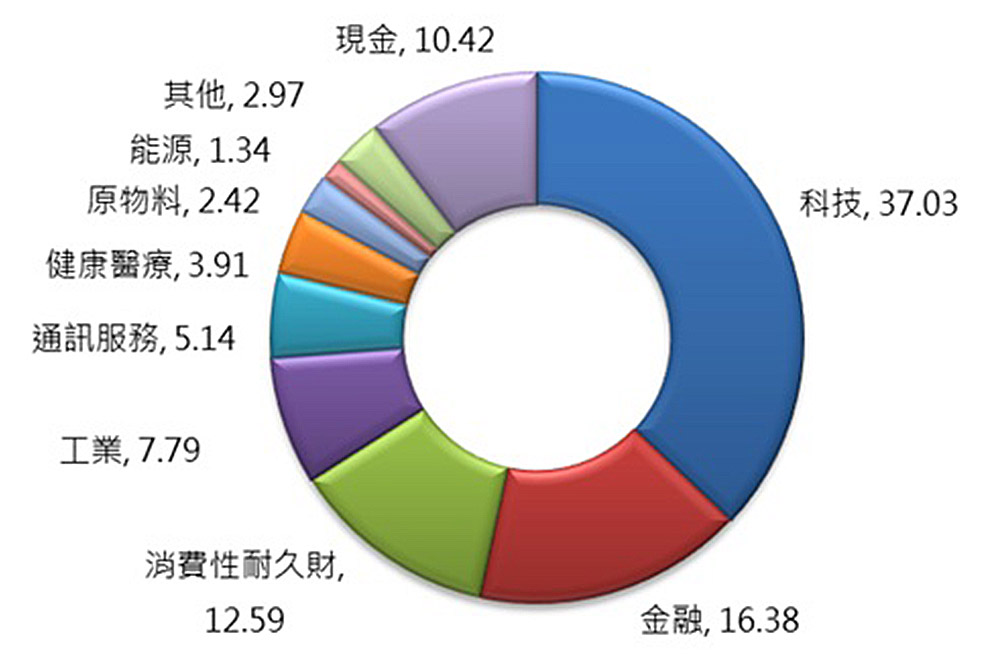

資料來源:富蘭克林坦伯頓基金集團,含現金截至2026/04/30。

資料來源:富蘭克林坦伯頓基金集團,含現金截至2026/04/30。該比重包含大陸、香港、新加坡和美國等地區掛牌上市之中國企業股票,其中直接及間接投資大陸地區證券市場掛牌上市有價證券總金額並不超過基金淨資產價值之20%。

投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。

晨星基金評等依據基金報酬、風險、費用等面向,給予本基金獲四顆星(截至2026/04/30,晨星基金評等是晨星依據基金報酬、風險、費用等面向,評估在同類型基金中的相對表現,並給予一至五顆星的星號評等,五顆星為最高評等、四顆星為次高評等)。

富蘭克林證券投顧表示,新興市場目前正處於「天時、地利、人和」的甜蜜點,「天時」是亞洲新興國家掌握AI與科技發展的重要技術與原物料,台灣、南韓、中國等科技龍頭企業,都是先進領域不可或缺的命脈;「地利」則是全球供應鏈版圖重塑,讓新興市場經濟成長率優於成熟國家;「人和」為資金持續流入,加上市場評價相對便宜,形成有利投資環境。

新興市場今非昔比,從過去依賴人口紅利與低成本製造,透過控制通膨、推動公司治理與發展內需市場等改革,加上AI帶動半導體需求爆發,包括台灣與南韓在內的新興國家已成為全球投資舞台的重要核心。

AI仍是全球最重要的成長主軸,而新興市場正是AI供應鏈最重要的核心基地。對投資人而言,與其只聚焦美股與台股,不如納入新興市場,由富蘭克林坦伯頓新興國家基金經理團隊主動選股,精準掌握下一波成長機會。

*資料來源:富蘭克林坦伯頓基金集團,基金成立日1991/2/28。

非美元資產泛指以美元以外貨幣計價的投資標的,包含新興市場股票、債券等。當美元走弱時,以其他貨幣計價的資產換算回美元後價值相對提升,新興市場資產因此更具吸引力;同時,美元走弱通常伴隨聯準會降息預期,有助於降低新興市場的融資成本,進一步支撐當地企業獲利與股市表現,因此「美元趨勢」常被視為研判新興市場投資時機的重要參考指標之一。

結構性改革是指一國政府針對經濟體制的根本性調整,例如改善財政紀律、推動市場開放、強化公司治理、發展內需消費等長期政策。與短期刺激措施不同,結構性改革的效果需要數年甚至數十年才能顯現,但一旦成熟,往往能帶動生產力提升與資本市場深化。以印度、印尼等新興國家為例,近年推動的稅制改革與基礎建設投資,已逐步轉化為消費成長與外資流入的實質動能。

晨星(Morningstar)基金評等是全球廣泛參考的基金績效評鑑指標,依據基金在同類型基金中的「報酬率」、「風險調整後表現」及「費用」三項因素進行綜合評分,並給予一至五顆星的評等,五顆星為最高、代表在同類型基金中屬於前10%的相對表現,四顆星則屬於前22.5%。評等每月更新,反映近3年、5年及10年的長期表現,是投資人篩選基金時的重要參考依據之一。